Чому прибутковість Bitcoin актуальна саме зараз?

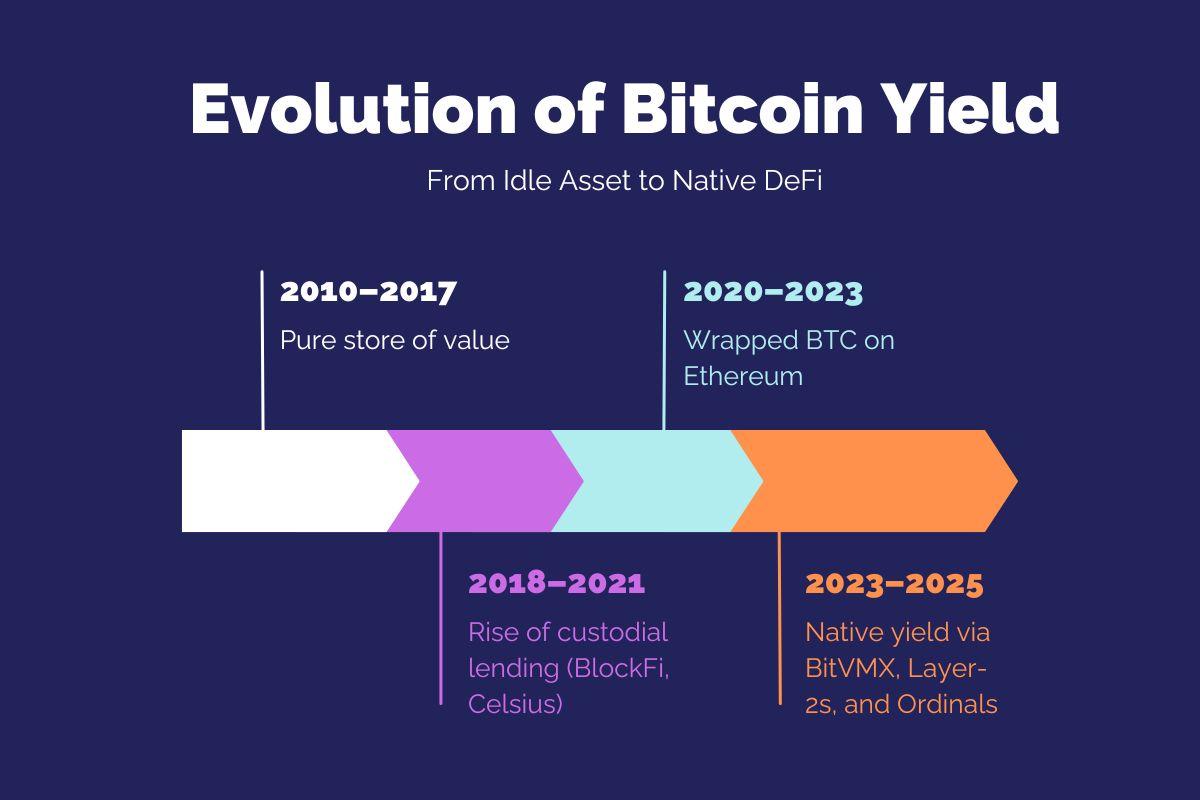

Історично Біткоїн розглядали насамперед як актив для збереження вартості, аналогічний цифровому золоту. Ця концепція сприяла впровадженню Біткоїна як засобу макроекономічного хеджування, але водночас обмежила його можливості в DeFi. На відміну від Ethereum чи сучасних блокчейнів, створених для широкої сумісності та безпосередньої програмованості на блокчейні, Біткоїн довгий час залишався ізольованим. Ліквідність Біткоїна переважно залишалася неактивною, якщо її не експортували у вигляді wrapped токенів, таких як WBTC. Однак поява нативних програмованих фреймворків для Біткоїна, зокрема BitVM та його розширення BitVMX, започаткували зміну цієї тенденції. У 2025 році генерування доходу безпосередньо з мережі Біткоїна стає як технологічно здійсненною, так і економічно обґрунтованою. У цьому модулі розглядаються причини цієї трансформації, історичні бар’єри, що її визначали. Також розглядаються ключові структурні фактори, які сприяють впровадженню нових рішень у мережі Біткоїна.

Біткоїн як засіб збереження вартості та його притаманна інерційність

У криптоіндустрії поняття “прибутковість” означає пасивний прибуток, отриманий через використання цифрових активів, а не просто шляхом їх зберігання із розрахунком на зростання ціни. Прибутковість забезпечують надання монет у позику, стейкінг для підтримки роботи мережі або участь у наданні ліквідності на децентралізованих біржах. На таких блокчейнах, як Ethereum, подібні можливості стали стандартом завдяки програмованим смартконтрактам і модульним DeFi-протоколам.

Біткоїн, однак, історично не мав такої фінансової функціональності. Незважаючи на те, що це найбезпечніший і найдецентралізованіший актив у криптоекосистемі, він пропонував лише обмежені можливості для отримання прибутковості безпосередньо в мережі. Причина полягає у свідомих дизайнерських рішеннях: обмежена скриптова мова, модель обліку на основі UTXO, а також орієнтована на безпеку культура, яка надає перевагу стабільності над експериментами.

Обмеженість скриптових можливостей, модель обліку на основі UTXO та жорстка структура консенсусу зробили Біткоїн стійким та надійним, однак водночас позбавили його гнучкості. Така інертність, що лежить в основі його безпеки, визначила жорсткі межі, в яких можна створювати фінансові застосунки на базовому рівні. Тому більшість історії Біткоїна не передбачала можливостей для застосунків із прибутковістю — кредитування, позик чи надання ліквідності — без сторонніх позаланцюгових посередників і кастодіанів. Рішення на кшталт BlockFi, Celsius і Genesis закривали цю потребу, однак зрештою зазнали краху, що лише посилило недовіру до централізованих механізмів прибутковості.

Навіть DeFi-протоколи на Ethereum не могли нативно інтегрувати Біткоїн. Замість цього використовували Wrapped версії BTC (зразок WBTC, renBTC чи tBTC), які випускали кастодіани чи застосовували складні міжланцюгові механізми. Це призводило до ризиків стороннього зберігання, додаткових ускладнень та необхідності нових довірчих припущень, яких біткоїн-максималісти зазвичай уникають. Попри те, що у низці періодів Біткоїн складав понад 50% ринкової капіталізації криптовалют, його функціонал у мережі обмежувався здебільшого розрахунками та спекулятивною торгівлею.

Піднесення Wrapped Біткоїна та його обмеження

Wrapped Біткоїн був ключовим інструментом для отримання прибутковості в епоху DeFi-буму 2020–2022 років. Найпоширеніший його формат, WBTC, досягав понад $4 млрд заблокованої вартості у піковий період. Водночас ця модель вимагала, щоб користувачі передавали свої біткоїни централізованому кастодіану (BitGo) натомість за токен у форматі ERC-20. Такий принцип роботи суперечив фундаментальним цінностям Біткоїна — мінімізації довіри й самостійності контролю над активами.

Крім того, відсутність відкритого аудиту або незалежної перевірки резервів під забезпеченням Wrapped активів посилювала побоювання інвесторів. Санкції щодо Tornado Cash, злами мостів (наприклад, Wormhole, Nomad) та інциденти в DeFi-протоколах додавали переконань, що переміщення Біткоїна до екосистеми Ethereum несе невиправдано високі ризики. Користувачі опинялися перед вибором: відмовитися від прибутковості повністю або погодитися на ризики стороннього зберігання чи смартконтрактів у чужих середовищах.

Чому DeFi ігнорував Біткоїн (до сьогодні)

Біткоїн не проєктували для Тюрінг-повного виконання коду. Його мова Script навмисно спроектована так, щоби уникати нескінченних циклів, надмірної складності та вразливостей, які притаманні першим Ethereum-контрактам. Такі обмеження практично унеможливлювали створення складних смартконтрактів безпосередньо на Біткоїн. Хоча Bitcoin Script підтримує мультипідписні транзакції та базові часові обмеження, він не надає ключових програмних примітивів: керованих переходів стану, взаємодії між контрактами та розрахунків “за газом”.

Додатково, консервативна культура Біткоїна й застигла модель прийняття рішень призводили до того, що оновлення протоколу впроваджувалися повільно та часто супроводжувалися тривалими дискусіями. Приміром, активація Taproot, яка принесла підписи Шнорра й підтримку Merkelized Abstract Syntax Trees (MAST), тривала роками, попри широку підтримку. Як наслідок, Біткоїн поступився місцем у сфері програмованих цифрових активів.

Тим часом Ethereum і блокчейни нового покоління — Solana, Avalanche, Arbitrum — розгорнули динамічні екосистеми зі стандартами на кшталт ERC-20 чи ERC-4626 і широким спектром інтегрованих інструментів. У таких середовищах DeFi активно розвивався без залучення Біткоїна, ще більше віддаляючи його від світу ончейн-фінансів.

2023–2025: Каталізатори біткоїн-нативної прибутковості

З кінця 2023 року низка змін поставила під сумнів твердження, що Біткоїн не здатен генерувати власний дохід. Стрімке поширення Ordinals та inscription-транзакцій дало старт концепції біткоїн-NFT, продемонструвавши можливість впровадження довільних метаданих у біткоїн-транзакції. Це спричинило як культурний, так і технологічний злам: стало очевидним, що користувачі Біткоїна готові оплачувати нефінансові функції, а розробники — вигадувати нетривіальні шляхи застосування існуючих протоколів.

Паралельно, у жовтні 2023 року презентація BitVM відкрила новий підхід до створення позаланцюгових програм із ончейн-перевіркою на базі існуючих опкодів Біткоїна. BitVM не вимагав змін у консенсусі чи софтфорків: він використовував challenge-response-протоколи та перевірки прообразів хешів для підтвердження коректності обчислень поза ланцюгом. Це дало змогу розробляти rollup-рішення, мости і програмовані фінансові контракти без модифікації базової мережі.

До 2024 року на ринку з’явилися такі розширення, як BitVMX, що забезпечили масштабованість і модульність на базі ідей BitVM. BitVMX інтегрував моделі віртуальних процесорів (наприклад, RISC-V) і логіку optimistic rollup, дозволяючи виконувати складні програми поза мережею з періодичною фіксацією результатів через біткоїн-скрипти. Це зробило можливим впровадження нативних протоколів кредитування, автоматизованих маркетмейкерів і модулів стейкінгу, які розраховуються в реальних BTC — без Wrapped чи міжланцюгових мостів.

Динаміка ринку та інституційний інтерес у 2025

У 2025 році біткоїн-нативна прибутковість набула значення ринкової необхідності. При ціні біткоїна вище $120 000 та збільшенні інституційних інвестицій через ETF і кастодіальні платформи, утримання “пасивного” BTC має суттєві альтернативні витрати. Керуючі активами, пенсійні фонди й криптовалютні трезори активно шукають малоризикові стратегії прибутковості, що дозволяють залишатися в експозиції до BTC. Поява Bitcoin Layer-2 із програмованими опціями створила новий тип активів — прибутковий Біткоїн без компромісу щодо контролю над активом чи консенсусу.

Такі проєкти, як Citrea, Bitlayer і LayerBTC, вже залучили венчурне фінансування та були залучені до інституційних пілотних проектів. Citrea, перший ZK-rollup для Біткоїна, запустив тестову мережу з підтримкою нативних розрахунків. Bitlayer — optimistic rollup із захистом через BitVMX — отримав фінансування від Franklin Templeton і вже підключає DeFi-додатки, які працюють без Wrapped токенів. Ці приклади демонструють перехід ринку біткоїн-нативної прибутковості від концепту до реальних рішень для бізнесу.

Пов'язані курси

Знайомство з токенами Masternode

Знайомство з токенами Masternode

Криптодеривативи: основні проекти

Криптодеривативи: основні проекти

Ідентичність у крипто: основні проекти

Ідентичність у крипто: основні проекти

Основи децентралізованої ідентифікації

Основи децентралізованої ідентифікації

Основи DAO

Основи DAO