Porque Investir no Rendimento do Bitcoin Neste Momento?

O Bitcoin foi tradicionalmente reconhecido como um ativo de “reserva de valor”, equiparado ao ouro digital. Esta perceção contribuiu para que se afirmasse como instrumento de proteção macroeconómica, mas acabou por restringir o seu papel dentro das finanças descentralizadas (DeFi). Diferenciando-se do Ethereum e de blockchains mais recentes concebidas para composibilidade e programabilidade on-chain, o Bitcoin permaneceu isolado, isto é, com a sua liquidez na maioria das vezes inativa, exceto quando transferida através de representações tokenizadas como o WBTC. Contudo, com o aparecimento de frameworks de programabilidade exclusivos do Bitcoin, como o BitVM e a sua extensão BitVMX, está a ocorrer uma mudança de paradigma. Em 2025, a obtenção de rendimento nativo em Bitcoin apresenta-se tanto como uma possibilidade técnica como uma solução economicamente relevante. Este módulo examina as motivações por trás desta transformação, as limitações históricas que a condicionaram e os fatores estruturais que atualment

Bitcoin enquanto Reserva de Valor e Inércia Intrínseca

No setor cripto, “yield” designa o rendimento passivo obtido pela utilização dos seus ativos digitais, em vez de simplesmente os manter e aguardar uma valorização. Este rendimento pode ser gerado pelo empréstimo de moedas, pela sua colocação em staking para reforçar a segurança de uma rede, ou pela provisão de liquidez em bolsas descentralizadas. Em blockchains como a Ethereum, estas oportunidades tornaram-se habituais devido à existência de contratos inteligentes programáveis e protocolos DeFi interoperáveis.

O Bitcoin, contudo, historicamente ficou aquém desta utilidade financeira. Embora continue a ser o ativo mais seguro e descentralizado do ecossistema, oferece poucas vias para os detentores gerarem rendimento on-chain. Isto resulta das decisões de design do Bitcoin: uma linguagem de scripting intencionalmente restrita, um modelo de contas baseado em UTXO que desincentiva interações complexas e uma cultura que valoriza a segurança acima da experimentação.

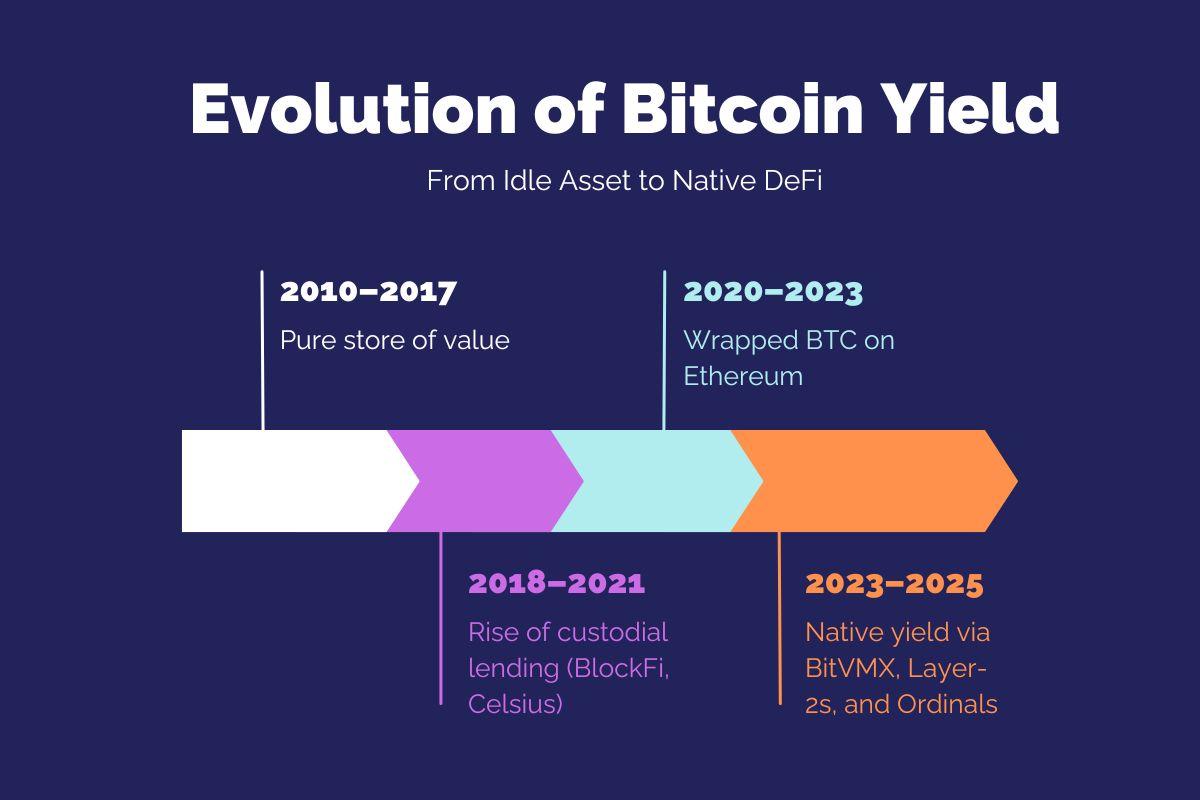

Os limites de scripting, o modelo contabilístico UTXO e o consenso rígido tornaram o Bitcoin resistente mas pouco flexível. Esta inflexibilidade é essencial para o seu modelo de segurança, mas coloca restrições intransponíveis ao desenvolvimento de aplicações financeiras na camada base. Por isso, durante grande parte da sua existência, aplicações de rendimento como empréstimos, crédito ou fornecimento de liquidez eram praticamente impossíveis ou obrigavam ao recurso a intermediários e custodiantes externos. Soluções como BlockFi, Celsius e Genesis procuraram suprir esta necessidade, mas acabaram por ruir, alimentando a desconfiança face a mecanismos de rendimento centralizados.

Mesmo os protocolos DeFi baseados em Ethereum não conseguiam integrar o Bitcoin diretamente. Recorriam a versões wrapped ou colateralizadas de BTC (como WBTC, renBTC ou tBTC) emitidas por custodiantes ou através de bridges complexas. Isto acrescentava risco de custódia, dificuldades inter-chain e dependências de confiança pouco apelativas para utilizadores puristas de Bitcoin. Apesar de o Bitcoin representar mais de metade da capitalização total do mercado cripto em vários períodos, a sua utilidade on-chain permaneceu limitada à liquidação e negociação especulativa.

A Emergência do Wrapped Bitcoin e as Suas Restrições

O Wrapped Bitcoin desempenhou um papel determinante ao permitir acesso ao rendimento durante o auge da DeFi, entre 2020–2022. O WBTC, a versão mais difundida, atingiu mais de 4 mil milhões de dólares em valor total bloqueado no seu ponto máximo. Contudo, obrigava os utilizadores a confiar o seu Bitcoin a um custodiante centralizado (BitGo) em troca de um token ERC-20. Apesar de funcional, este sistema era incompatível com os princípios fundamentais do Bitcoin de minimização da confiança e autocustódia.

A impossibilidade de auditar ou verificar de forma independente as reservas que sustentam os ativos wrapped contribuiu para o aumento das preocupações. As sanções ao Tornado Cash, ataques a bridges (nomeadamente Wormhole, Nomad) e falhas em protocolos DeFi reforçaram a ideia de que transferir Bitcoin para o ecossistema Ethereum acarreta riscos elevados. Restavam poucas alternativas: abdicar completamente do rendimento, ou aceitar riscos de custódia ou de contratos inteligentes em ambientes alheios.

Porque a DeFi Ignorou o Bitcoin (Até Agora)

O Bitcoin não foi concebido para execução Turing-completa. A sua linguagem Script é intencionalmente limitada, prevenindo loops infinitos, ineficiências contratuais e vulnerabilidades descobertas nos primeiros contratos Ethereum. Estas restrições inviabilizavam, na prática, a criação de smart contracts sofisticados em Bitcoin. Apesar de o Script suportar transações multi-assinatura e mecanismos simples de time-lock, faltam-lhe funções essenciais como transições programáticas de estado, chamadas contratuais compostas ou medição de execução baseada em gas.

Além do mais, a cultura conservadora e o modelo de governação rígido do Bitcoin fazem com que atualizações ao protocolo sejam lentas e frequentemente controversas. Exemplo disso é o Taproot, que introduziu assinaturas Schnorr e o suporte a Merkelized Abstract Syntax Trees (MAST), mas cuja ativação demorou anos, mesmo com consenso generalizado. O Bitcoin acabou assim por perder terreno face à corrida dos ativos programáveis.

Enquanto isso, blockchains como a Ethereum e outras mais recentes, incluindo Solana, Avalanche e Arbitrum, criaram ecossistemas vibrantes com centenas de protocolos, standards modulares (ERC-20, ERC-4626) e ferramentas integradas. Estes ambientes permitiram o florescimento da DeFi sem qualquer dependência do Bitcoin, afastando-o ainda mais das finanças on-chain.

2023–2025: Impulsionadores para o Rendimento Nativo em Bitcoin

A partir do final de 2023, surgiram vários avanços que desafiaram a ideia de que o Bitcoin não pode suportar yield nativo. Com o surgimento dos Ordinals e das inscrições, o conceito de NFTs em Bitcoin tornou-se possível, ao permitir a incorporação de metadados arbitrários em transações. Esta inovação provocou uma transformação cultural e técnica: ficou provado que os utilizadores de Bitcoin valorizam funcionalidades não monetárias e que os developers conseguem explorar as primitivas existentes de forma inovadora.

Em paralelo, a chegada do BitVM em outubro de 2023 trouxe um novo modelo para desenvolver programas off-chain verificáveis on-chain com os opcodes existentes do Bitcoin. O BitVM não requer mudanças de consenso nem soft forks, valendo-se antes de protocolos "challenge-response" e verificação hash de pré-imagens para comprovar a correção dos cálculos realizados fora da cadeia. Este método abriu caminho ao desenvolvimento de rollups, bridges e contratos financeiros programáveis, sem alterações à base do protocolo Bitcoin.

Em 2024, começaram a surgir extensões como a BitVMX, que passaram a oferecer versões mais escaláveis e modulares dos princípios do BitVM. O BitVMX integrou modelos virtuais de CPU (incluindo RISC-V) e lógica de optimistic rollup, permitindo a execução de aplicações complexas fora da cadeia, com provas periódicas reforçadas pela linguagem Script do Bitcoin. Isto tornou possível criar protocolos nativos de empréstimo, formadores automáticos de mercado e módulos de staking liquidados em BTC nativo, sem necessidade de recorrer a wrapped tokens ou bridges para outras redes.

Dinâmica de Mercado e Interesse Institucional em 2025

Em 2025, o rendimento nativo em Bitcoin já não é apenas uma experiência técnica — tornou-se uma exigência do mercado. Com o Bitcoin negociado acima dos 120.000 dólares e o aumento das participações institucionais via ETFs e soluções de custódia, reter BTC inativo apresenta um custo de oportunidade significativo. Gestores de ativos, fundos de pensões e departamentos de tesouraria de empresas cripto procuram ativamente estratégias de baixo risco e rendimento que preservem a exposição ao BTC nativo. O aparecimento de soluções Layer-2 programáveis para Bitcoin criou uma nova classe de ativos: Bitcoin que gera rendimento sem sacrificar autocustódia nem integridade de consenso.

Projetos como Citrea, Bitlayer e LayerBTC já atraíram financiamento de risco e pilotos institucionais. A Citrea, o primeiro ZK-rollup para Bitcoin, foi lançada em testnet com liquidação nativa. O Bitlayer, um optimistic rollup assente no BitVMX, captou investimento da Franklin Templeton e está a integrar aplicações DeFi sem recurso a wrapped tokens. Estes projetos demonstram como o universo do rendimento nativo em Bitcoin está a passar rapidamente para a fase de produção.

Cursos relacionados

Fundamentos da Stablecoin

Fundamentos da Stablecoin

Introdução aos Tokens Masternode

Introdução aos Tokens Masternode

Identidade em Cripto: Principais Projetos

Identidade em Cripto: Principais Projetos

Derivados de Criptografia: Principais Projetos

Derivados de Criptografia: Principais Projetos

Fundamentos de Identidade Descentralizada

Fundamentos de Identidade Descentralizada