SPAC 引领未来

2020 年,MicroStrategy(现 Strategy)率先将债务与股票置换为比特币。在联合创始人及董事长 Michael Saylor 的带领下,这家最初专注于企业软件的公司,转而将企业金库大量配置为 BTC,成为全球上市企业中持有比特币最多的公司。

五年后,公司依然在卖软件,但业务贡献给整体公司的毛利润比例已持续走低。2024 年,运营业务带来的毛利润占比降至约 15%,对比 2023 年明显减少。2025 年第 1 季度,该项毛利润又较上一年同期下降了 10%。截至 2025 年,其他公司复制、改进并简化了 Strategy 的“比特币金库”玩法,推动超过 100 家上市公司持有比特币。

这套模式非常直观:以公司经营状况作为担保发行低息债务,购入比特币,待其升值,再加杠杆买入更多比特币——这是一个自我强化循环,将企业金库转变为高杠杆加密资产基金。待债务到期,则通过增发新股来偿还,虽然会稀释原有股东权益,但随着公司所持比特币价值不断上涨,股价溢价完全弥补了稀释影响。

相关阅读:资产包装股票

让你的 GPU 也有“副业”

Neurolov 让你无需下载,无需复杂设置,仅凭浏览器即可出租 GPU 算力。

你通过参与 Solana 及其他链上的去中心化 AI 任务来赚取 $NLOV 代币。

- GPU 被动收益

- 浏览器内 AI 计算

- Solana + $NLOV 驱动

大多数效仿 Strategy 的公司,本身拥有常规主营业务,只是想借助比特币的升值性为资产负债表带来上涨预期。

Strategy 曾是一家专注企业级分析和商业智能的平台;Semler Scientific——全球第 15 大上市 BTC 持有机构——本是纯粹的健康科技企业。GameStop 作为最近加入比特币金库俱乐部的新面孔,过去身份是游戏与电子零售商,直到最近才开始配置比特币资产。

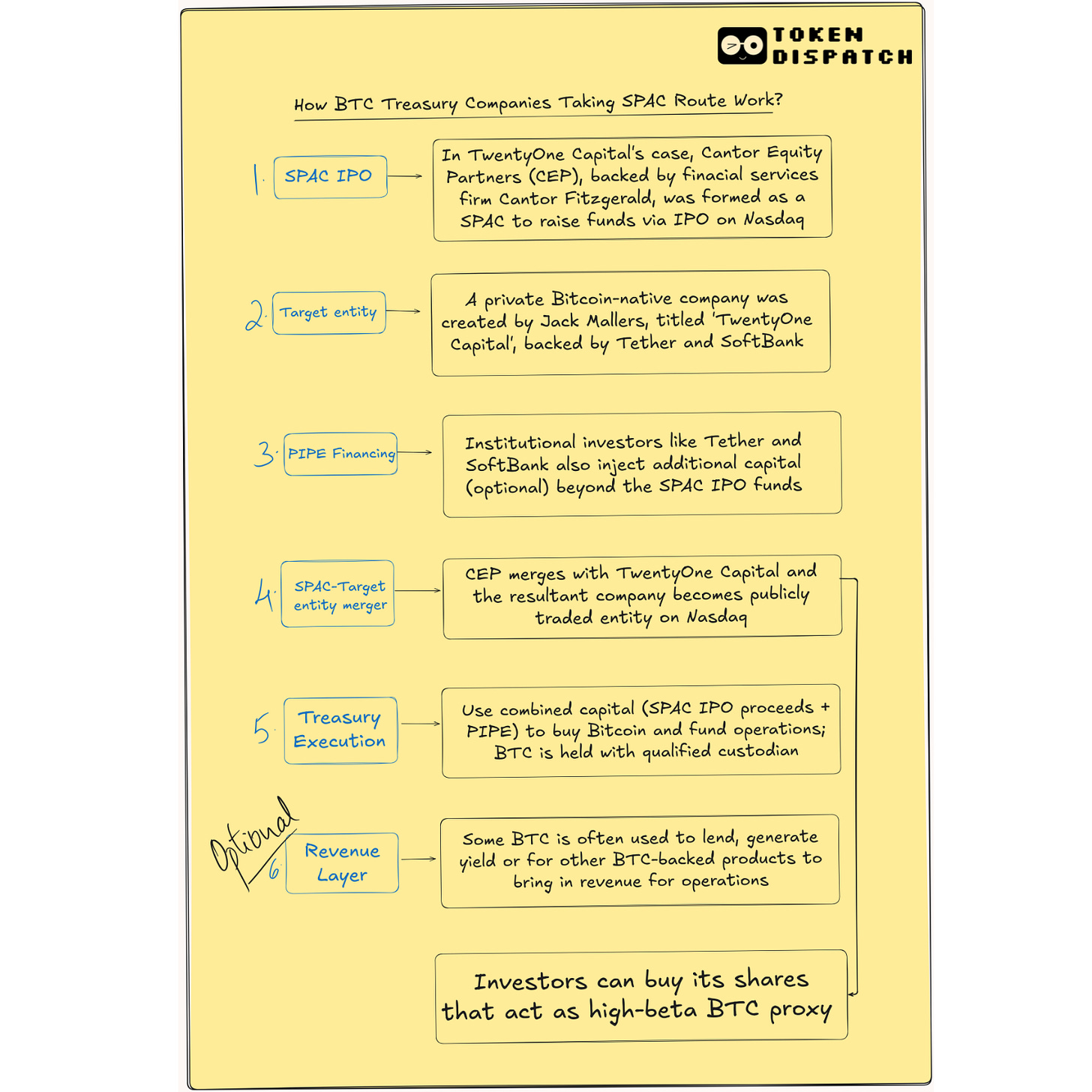

但在今天,一批新公司希望只享受比特币上涨带来的红利,而无需真正搭建核心业务——没有客户、没有收入模式、没有运营路径,只有资产负债表上塞满比特币,并借助金融捷径直通资本市场。特殊目的收购公司(SPAC)由此成为新入口。

这些比特币金库 SPAC,例如 ReserveOne、由 Anthony Pompliano 领衔的 ProCap,或 Tether、Cantor Fitzgerald、软银投资的 Twenty One Capital,均采用了极简模式:筹集数亿美元,集中购入比特币,让公众投资者以一只股票代码追踪全部资产。这就是全部业务。

这些新玩家与 Strategy 的路径正好相反:先囤币,后谈业务。其运作方式更类似于对冲基金,而非传统企业。

即便如此,仍有大量公司争相选择 SPAC 路线。原因何在?

SPAC 本质是提前融资的“空壳公司”,先向投资者(多是少数私募)募资,上市后再与某家私营企业合并,通常被认为是 IPO 的捷径。在加密市场中,它更成为让“重仓比特币”的实体快速上市的工具,以便在市场情绪或监管环境发生变化前完成上市。速度成为核心竞争力。

但这种“时间优势”其实常常是表象。虽然 SPAC 标榜 4–6 个月上市,远快于 IPO 的 12–18 个月,但现实中加密企业往往面临更长的监管审查。例如 Circle 就曾试图通过 SPAC 上市,结果失败,转用传统 IPO 才成功挂牌。

尽管如此,SPAC 仍有诸多优势。

它帮助企业讲出更大胆故事——比如“年底持有 10 亿美元比特币”——而无需像传统 IPO 那样立刻接受严格审核。公司可以引入 Jane Street、Galaxy 等头部机构的 PIPE(私募投资于公开股权)投资,一开始就锁定估值,并包装于符合 SEC 合规要求的外壳中,同时还规避了“投资基金”标签的监管束缚。

SPAC 模式让公司更容易向内部和外部投资人阐述战略——因为,归根结底,除了比特币,几乎别无内容可谈。

Meta、微软等巨头考虑将比特币纳入金库时,曾遭遇大量否决。

对公众投资者而言,SPAC 就像一种比特币纯正敞口的工具,无须直接涉足加密资产,类似于买入黄金 ETF。

然而,SPAC 在吸引零售投资者方面的表现仍弱于 ETF 等主流渠道。2025 年的机构投资者数字资产调研显示,60% 的投资者更愿意通过注册载体如 ETF 间接接触加密资产。

不过,“杠杆”带来的吸引力,确保市场需求依然存在。

Strategy 买入比特币后,并未止步于单次购入,而是持续发行可转债,后续极大可能以增发股份方式偿付。此策略令原本的商业智能平台变为比特币加速器,其股价涨幅一度跑赢比特币本身。这一打法至今仍让投资者念念不忘。通过 SPAC 上市的比特币公司同样可复制这一轮动:先买 BTC,再发债或增发股份,继续买入,如此循环。

当新 BTC 公司宣布获得 10 亿美元 PIPE 机构支持时,就是在传递信用背书。看看 Twenty One Capital,背后有 Cantor Fitzgerald、Tether、软银等巨头支持,其市场公信力显著提升。

SPAC 让创始人在业务尚未成形时就能获得早期机构认可和市场关注,获得资金与市场关注,相较于已有业务的上市公司,所面临的阻力要小得多。

对许多创始人而言,SPAC 带来最大价值是灵活度。不同于 IPO 那种披露节点和价格锚定极为僵化的流程,SPAC 可以自如掌控故事主线、业绩预期和估值谈判,既能保留更多股权,也能避免传统 VC-IPO 路径中的限制。

SPAC 的“包装属性”也是吸引力关键。上市股票为市场通用语言,对冲基金可交易,可纳入散户账户,ETF 也能追踪,实现加密原生创新与传统市场基础设施的无缝衔接。对很多投资者而言,包装本身往往比底层机制更重要——能够像股票一样买卖并纳入资产组合,便具备了被市场接受的基本条件。

营收之问

SPAC 如果能无主营业务直接挂牌上市,那它到底是怎么运营的?钱从哪里赚?

SPAC 同样可以灵活定制结构。比如,公司可筹 5 亿美元,3 亿投入 BTC,剩余资金探索收益策略、开发金融产品、或直接收购可带来营收的加密企业。这种“混合玩法”在 ETF 等更为刚性的模式下难以实现。

Twenty One Capital 正在尝试结构化金库管理。目前持有超过 30,000 枚 BTC 储备,并用部分资金参与低风险链上收益策略。公司通过与 Cantor Fitzgerald 赞助的 SPAC 合并,募集到超 5.85 亿美元 PIPE 和可转债资金用于购入比特币。其未来规划包括打造比特币原生借贷、资本市场工具,以及推出专注比特币的媒体和倡导内容。

Bitcoin Magazine 创始人 David Bailey 创立的 Nakamoto Holdings 采取截然不同但目标相似的路径。公司与上市的医疗企业 KindlyMD 合并推行比特币金库战略,交易包含 5.1 亿美元 PIPE 和 2 亿美元可转债,是迄今最大加密行业资本募集案例之一。其目标是把比特币“证券化”成可在主流交易所流通的股权、债权及混合型工具。

Pompliano 的 ProCap Financial 则以 BTC 金库为基底,开发加密借贷、质押基础设施等金融服务,并为机构提供比特币收益相关产品。

ReserveOne 路径更加多元。虽以比特币为中心,但也计划配置以太坊、Solana 等多种资产,并通过机构级质押、衍生品、场外借贷等多种方式参与市场。

Galaxy、Kraken 等头部机构加持下,ReserveOne 正致力于成为“加密原生版黑石”,兼顾被动持仓与主动收益管理。其营收理论基础来自借贷手续费、质押收益,以及在多种加密资产之间进行期限结构管理。

即便这些公司已摸索出可持续营收模式,“上市公司”身份仍带来合规和运营层面的不小难题。

并购后实际运营更凸显可持续营收模式的重要性。金库管理、托管、合规与审计等工作变得极其关键,尤其是在唯一产品仍属高波动、发展初期的加密资产背景下。与 ETF 发行商不同,很多 SPAC 项目基本从零搭建,托管多为外包,内部控制薄弱,潜在风险常常在不经意间迅速蔓延。

治理结构同样隐含巨大风险。许多 SPAC 发起人持有超额表决权、关键董事席位和流动性窗口,但缺乏加密行业经验。BTC 下跌或监管收紧时,必须有行业专家操盘。在牛市时问题不易显现,熊市时则暴露无遗。

那么,普通投资者该怎么选?

部分人会被那种“赌一把”的可能性吸引——比特币 SPAC 或许能重演 Strategy 的行情,但这同样伴随着层层风险:股权稀释、市场波动、赎回难题,以及经验尚浅的管理团队。也有投资者更偏好机制清晰的比特币现货 ETF,或直接自持 BTC。

因为买入 SPAC 持有的比特币股票,实际上只是买了“别人帮你买比特币”的承诺,最终能否兑现全凭对方表现。这种希望是有成本的——而在牛市期间,很多人可能愿意为此埋单。

但在投资前,应充分了解所购资产的性质及数量。

本期深度话题就到这里,下周见。

敬请期待,

免责声明:

- 本文转载自 [TOKEN DISPATCH],全部版权归原作者 [Prathik Desai)] 所有。如对转载有异议,请联系 Gate Learn 团队处理。

- 风险提示:本文仅代表作者个人观点,不构成任何投资建议。

- 本文其他语言版本均由 Gate Learn 团队翻译,除特别说明外,禁止转载、分发或抄袭。

分享

相关文章

什么是比特币?

Gate 研究院:2025 年 Q1 加密货币市场回顾