編譯:白話區塊鏈 今天,我們深入分析Strategy(原名MicroStrategy)2025年第二季度的財報,這是公司採用公允價值會計準則後首個實現淨盈利的季度,創造了企業歷史上最大的季度利潤之一。 ### 簡訊* Strategy的比特幣金庫策略帶來100億美元淨收入(對比2024年第二季度1.026億美元虧損),完全由新會計準則下140億美元的比特幣未實現收益驅動。* 軟件業務保持穩定但次要,收入1.145億美元(同比增長2.7%),利潤率收窄,貢獻約3200萬美元的運營收入。* 激進的資本募集持續進行,第二季度通過股權和優先股發行募集68億美元,擴大比特幣持有量至597,325 BTC,佔流通供應3%,價值約644億美元。* Strategy股價因42億美元的STRC市場化股票發行消息公布後,從401美元下跌8%至367美元,目前已回升至370美元以上。* Strategy股價較比特幣淨資產價值(NAV)溢價60%,意味着投資者爲每1美元的比特幣價值支付1.6美元。### 投資論點Strategy的比特幣金庫策略在比特幣升值和資本市場可獲得性持續的情況下有效,但引入了巨大的收益波動和股權稀釋風險,使傳統軟件指標變得無關緊要。然而,其早期進入比特幣金庫領域的先發優勢,爲應對比特幣價格崩盤提供了顯著的緩衝空間。 ### 財務表現:比特幣是關鍵驅動因素Strategy 2025年第二季度實現淨收入100.2億美元,符合公認會計準則(GAAP),與去年同期的1.026億美元淨虧損形成鮮明對比。攤薄每股收益達到32.60美元,而2024年第二季度爲每股虧損0.57美元。 這一9870%的淨收入同比激增幾乎完全源於2025年1月採用的公允價值會計準則下140億美元的比特幣未實現收益。此前舊的會計準則要求公司以成本減減值的方式對BTC持有量進行估值,價格漲不計入收益,而價格下跌需計提減值。  這一會計影響的規模在與Strategy運營業務收入的對比中更加明顯。Strategy第二季度總收入僅爲1.145億美元,意味着公司報告的淨利 margin 超過8700%,這一異常完全由加密貨幣重估驅動。 剔除比特幣重估後,基礎運營收入約爲3200萬美元,軟件收入的健康利潤率約爲28%,但相對於加密貨幣的巨額收益微不足道。 GAAP運營收入達到140.3億美元,相較於前一年因比特幣減值導致的2億美元運營虧損顯著改善。 季度波動極爲劇烈。2025年第一季度因比特幣價格跌至約82,400美元,錄得42.2億美元的GAAP淨虧損。隨着比特幣價格在6月回升至107,800美元,第二季度100億美元的利潤標志着超過140億美元的環比逆轉。 管理層承認,公允價值會計使收益對“比特幣市場價格極爲敏感”。Strategy的盈利能力現主要隨加密貨幣市場波動,而非軟件銷售。 調整後淨收入(剔除股票薪酬等非現金項目)約爲99.5億美元,較前一年的-1.36億美元幾乎未變,因比特幣相關調整遠超傳統調整項目。 ### 資助金庫截至2025年6月30日,Strategy持有597,325比特幣,較一年前的226,331比特幣增長2.5倍以上。目前,通過第三季度的額外購買,持有量已達628,946 BTC。總成本基礎爲460.94億美元(平均每BTC 73,290美元),而市場價值約爲748.05億美元,當前未實現收益約爲290億美元——是第二季度報告收益的兩倍多。 第二季度,Strategy以約68億美元收購了69,140 BTC,等於當季募集的資本總額。平均購買價格約爲98,000美元/BTC,表明公司在4月低點後穩步積累。未發生比特幣銷售,遵循董事長邁克爾·塞勒(Michael Saylor)的“HODL”策略,無實現收益。 融資結構已演變爲復雜的資本市場操作: * 普通股ATM計劃:第二季度通過市場化發行約1423萬股募集52億美元,7月再募集11億美元。該計劃剩餘約170億美元的容量。* 優先股系列:Strategy創新多種永續優先股,以在任何市場環境中持續爲比特幣購買募集資金,同時限制普通股稀釋。不同系列提供多樣化的收益率和條款,匹配當時投資者的需求。* 可轉換債券:2月發行20億美元的2030年到期0%可轉換高級債券,轉換價格爲433.43美元。債券持有人可在股價超過433.43美元時選擇轉換爲A類普通股,這將進一步稀釋現有股東,但可消除債務。第一季度通過此途徑將10.5億美元2027年可轉債轉爲股權。 這一資本結構支持持續的比特幣積累,但引入了顯著的固定成本。優先股需支付高額股息(8-10%年化,總計數億美元),無論比特幣表現如何都需支付。Strategy保持約20-30%的槓杆比率(債務相對BTC資產),意味着股權/優先股發行是主要資金來源,而非債務。 ### 軟件業務:穩定但次要傳統分析業務在2025年第二季度實現收入1.145億美元,同比增長2.7%,在第一季度下降3.6%後恢復增長。收入結構繼續向訂閱服務轉變: * 訂閱服務:4080萬美元(同比增長69.5%),佔總收入約36%,高於一年前的22%。* 產品許可:約720萬美元,下降約22%,因客戶向雲端遷移。* 產品支持:5210萬美元(同比下降15.6%),因雲端轉型導致維護收入減少。* 其他服務:1440萬美元(同比下降11.8%),反映諮詢需求減少。* 軟件毛利潤爲7870萬美元(毛利率68.8%),低於2024年第二季度的8050萬美元(毛利率72.2%)。利潤率壓縮源於訂閱服務成本上升(雲托管、客戶支持)及高利潤支持收入的流失。 運營費用歷來與毛利潤相當,導致軟件運營收入微薄。第二季度約3200萬美元的非比特幣運營利潤表明,核心業務在多年成本削減後實現適度盈利。這部分收入有助於支付利息(1789.7萬美元)和部分優先股股息(4911萬美元),但僅佔公司總利潤的不到1%。 預計Strategy未來幾個季度將繼續類似運營其分析業務,因其是公司唯一產生現金的活動,且比特幣策略爲“買入、持有但不賣”。然而,管理層評論聚焦於比特幣積累,而非產品路線圖,表明軟件服務雖將持續,但不再是主要增長動力或估值因素。 ### 現金流質量與可持續性Strategy的現金流狀況凸顯其報告收益的低質量。100億美元淨收入在剔除140億美元未實現收益後幾乎未產生現金。2025年前兩季度,公司現金餘額僅增加1200萬美元,盡管報告了57.5億美元的GAAP淨收入。 * 運營現金流:軟件業務可能產生適度正現金流,足以覆蓋基本開支。扣除折舊和股票薪酬等非現金項目後,真實運營現金接近盈虧平衡。* 投資現金流:第二季度比特幣購買約68億美元,完全由融資活動而非運營資助。* 融資現金流:通過股權和優先股發行淨提供68億美元,立即用於比特幣購買,現金留存極少。 這一負投資、正融資、運營現金流微薄的模式表明,Strategy更像資產積累工具,而非現金生成業務。 公司面臨債務利息(年化約6800萬美元)和優先股股息(年化約2億美元)的固定成本上升。若比特幣價格停滯或下跌,同時資本市場收緊,Strategy可能面臨流動性壓力,需出售比特幣或進一步發行股權,導致所有權進一步稀釋。 ### 市場反應與估值盡管創下紀錄的收益,Strategy股價在第二季度財報公布後下跌,因市場已提前消化比特幣驅動的收益。隨後的42億美元STRC市場化股票發行消息進一步壓低股價。市場反應也反映出投資者意識到這些並非運營收益,而是可能逆轉的按市價計價調整。 然而,股價與比特幣價格走勢密切相關。  Strategy目前較比特幣淨資產價值溢價約60%,意味着投資者爲每1美元的比特幣價值支付1.6美元。溢價的原因包括: * 通過公司結構獲得比特幣每股價值的漲潛力。* 邁克爾·塞勒的戰略執行和市場時機把握。* 作爲股權市場中流動的比特幣代理的稀缺價值。* 未來增值性資本募集的期權價值。 這一溢價支持自我強化的策略:以高於NAV的價格發行股票購買更多比特幣,可能增加現有股東的每股比特幣持有量。若Strategy股價爲370美元,而比特幣NAV爲每股250美元,公司可按370美元出售新股,用所得現金購買價值370美元的比特幣。現有股東的每股比特幣持有量因此增加。2025年至今,盡管大量稀釋,Strategy的“每股比特幣”指標仍增長25%,驗證了比特幣牛市期間這一策略的有效性。 Strategy的比特幣策略要求投資者採用非常規評估方法,因傳統估值指標已無意義。Strategy第二季度收入(1.14億美元)顯示年化收入約爲4.5億美元,而企業價值爲1203.5億美元,意味着股價按收入計超過250倍的市盈率,傳統意義上爲天文數字。但投資者購買Strategy股票並非押注其軟件分析業務,而是比特幣升值潛力通過公司槓杆和持續積累的放大。 ### 投資視角第二季度業績反映了Strategy從軟件公司到槓杆比特幣投資工具的完全轉型。100億美元的季度利潤雖巨額,但代表未實現增值,而非運營成功。對股權投資者而言,Strategy提供高風險的比特幣敞口,伴隨顯著槓杆和持續積累,但代價是極端波動和稀釋風險。 在比特幣牛市期間,該策略表現良好,因市場支持增值性資本募集,報告收益因按市價計價而飆升。然而,該模式的可持續性依賴於持續的市場準入和比特幣升值。任何重大加密貨幣下跌將迅速逆轉第二季度成果,同時債務利息和優先股股息的固定義務繼續存在。 然而,在所有比特幣金庫中,Strategy最有能力吸收此類意外衝擊。它在五年前開始積累比特幣,並以遠低於其他公司的成本系統性增持。 目前,Strategy持有比特幣總流通量的3%。  Strategy的溢價估值反映了市場對邁克爾·塞勒的比特幣願景和執行能力的信心。投資者押注於比特幣的長期軌跡以及管理層利用公司結構最大化積累的能力。 比特幣持有量現佔經濟價值的99%以上,傳統軟件指標已成爲定義Strategy未來的加密貨幣故事的次要注腳。 以上爲Strategy 2025年第二季度財報的分析。我們將很快帶來更多內容。 本文連結:來源:

Strategy的“飛向月球”

編譯:白話區塊鏈

今天,我們深入分析Strategy(原名MicroStrategy)2025年第二季度的財報,這是公司採用公允價值會計準則後首個實現淨盈利的季度,創造了企業歷史上最大的季度利潤之一。

簡訊

Strategy的比特幣金庫策略帶來100億美元淨收入(對比2024年第二季度1.026億美元虧損),完全由新會計準則下140億美元的比特幣未實現收益驅動。

軟件業務保持穩定但次要,收入1.145億美元(同比增長2.7%),利潤率收窄,貢獻約3200萬美元的運營收入。

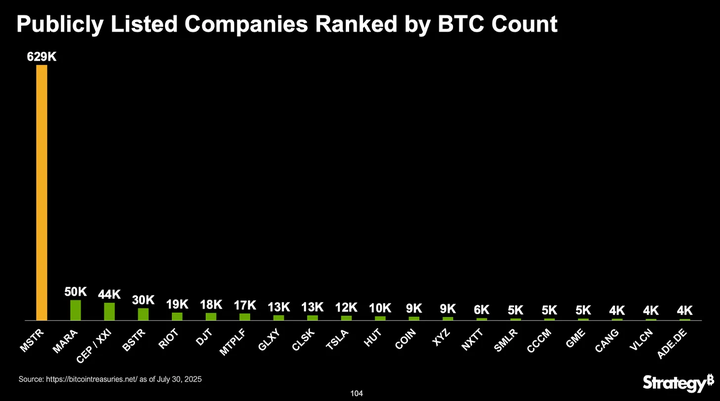

激進的資本募集持續進行,第二季度通過股權和優先股發行募集68億美元,擴大比特幣持有量至597,325 BTC,佔流通供應3%,價值約644億美元。

Strategy股價因42億美元的STRC市場化股票發行消息公布後,從401美元下跌8%至367美元,目前已回升至370美元以上。

Strategy股價較比特幣淨資產價值(NAV)溢價60%,意味着投資者爲每1美元的比特幣價值支付1.6美元。

投資論點

Strategy的比特幣金庫策略在比特幣升值和資本市場可獲得性持續的情況下有效,但引入了巨大的收益波動和股權稀釋風險,使傳統軟件指標變得無關緊要。然而,其早期進入比特幣金庫領域的先發優勢,爲應對比特幣價格崩盤提供了顯著的緩衝空間。

財務表現:比特幣是關鍵驅動因素

Strategy 2025年第二季度實現淨收入100.2億美元,符合公認會計準則(GAAP),與去年同期的1.026億美元淨虧損形成鮮明對比。攤薄每股收益達到32.60美元,而2024年第二季度爲每股虧損0.57美元。

這一9870%的淨收入同比激增幾乎完全源於2025年1月採用的公允價值會計準則下140億美元的比特幣未實現收益。此前舊的會計準則要求公司以成本減減值的方式對BTC持有量進行估值,價格漲不計入收益,而價格下跌需計提減值。

這一會計影響的規模在與Strategy運營業務收入的對比中更加明顯。Strategy第二季度總收入僅爲1.145億美元,意味着公司報告的淨利 margin 超過8700%,這一異常完全由加密貨幣重估驅動。

剔除比特幣重估後,基礎運營收入約爲3200萬美元,軟件收入的健康利潤率約爲28%,但相對於加密貨幣的巨額收益微不足道。

GAAP運營收入達到140.3億美元,相較於前一年因比特幣減值導致的2億美元運營虧損顯著改善。

季度波動極爲劇烈。2025年第一季度因比特幣價格跌至約82,400美元,錄得42.2億美元的GAAP淨虧損。隨着比特幣價格在6月回升至107,800美元,第二季度100億美元的利潤標志着超過140億美元的環比逆轉。

管理層承認,公允價值會計使收益對“比特幣市場價格極爲敏感”。Strategy的盈利能力現主要隨加密貨幣市場波動,而非軟件銷售。

調整後淨收入(剔除股票薪酬等非現金項目)約爲99.5億美元,較前一年的-1.36億美元幾乎未變,因比特幣相關調整遠超傳統調整項目。

資助金庫

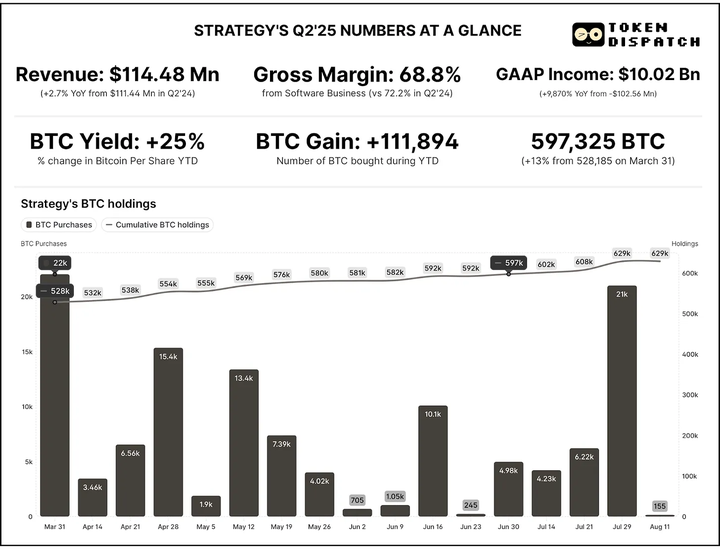

截至2025年6月30日,Strategy持有597,325比特幣,較一年前的226,331比特幣增長2.5倍以上。目前,通過第三季度的額外購買,持有量已達628,946 BTC。總成本基礎爲460.94億美元(平均每BTC 73,290美元),而市場價值約爲748.05億美元,當前未實現收益約爲290億美元——是第二季度報告收益的兩倍多。

第二季度,Strategy以約68億美元收購了69,140 BTC,等於當季募集的資本總額。平均購買價格約爲98,000美元/BTC,表明公司在4月低點後穩步積累。未發生比特幣銷售,遵循董事長邁克爾·塞勒(Michael Saylor)的“HODL”策略,無實現收益。

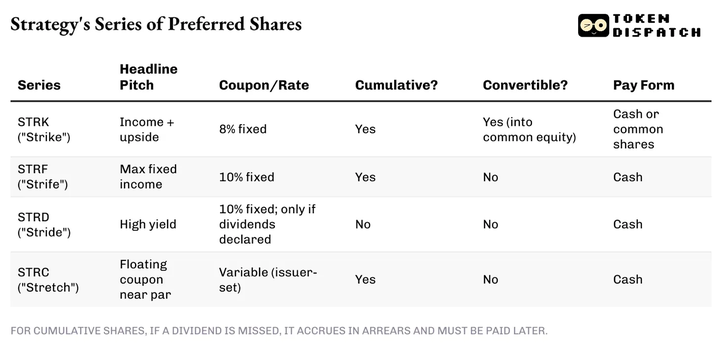

融資結構已演變爲復雜的資本市場操作:

普通股ATM計劃:第二季度通過市場化發行約1423萬股募集52億美元,7月再募集11億美元。該計劃剩餘約170億美元的容量。

優先股系列:Strategy創新多種永續優先股,以在任何市場環境中持續爲比特幣購買募集資金,同時限制普通股稀釋。不同系列提供多樣化的收益率和條款,匹配當時投資者的需求。

這一資本結構支持持續的比特幣積累,但引入了顯著的固定成本。優先股需支付高額股息(8-10%年化,總計數億美元),無論比特幣表現如何都需支付。Strategy保持約20-30%的槓杆比率(債務相對BTC資產),意味着股權/優先股發行是主要資金來源,而非債務。

軟件業務:穩定但次要

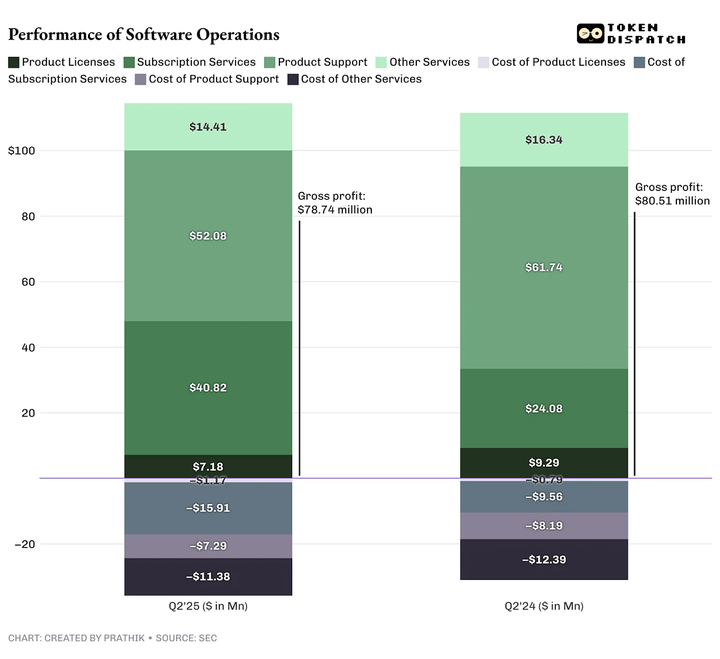

傳統分析業務在2025年第二季度實現收入1.145億美元,同比增長2.7%,在第一季度下降3.6%後恢復增長。收入結構繼續向訂閱服務轉變:

訂閱服務:4080萬美元(同比增長69.5%),佔總收入約36%,高於一年前的22%。

產品許可:約720萬美元,下降約22%,因客戶向雲端遷移。

產品支持:5210萬美元(同比下降15.6%),因雲端轉型導致維護收入減少。

其他服務:1440萬美元(同比下降11.8%),反映諮詢需求減少。

軟件毛利潤爲7870萬美元(毛利率68.8%),低於2024年第二季度的8050萬美元(毛利率72.2%)。利潤率壓縮源於訂閱服務成本上升(雲托管、客戶支持)及高利潤支持收入的流失。

運營費用歷來與毛利潤相當,導致軟件運營收入微薄。第二季度約3200萬美元的非比特幣運營利潤表明,核心業務在多年成本削減後實現適度盈利。這部分收入有助於支付利息(1789.7萬美元)和部分優先股股息(4911萬美元),但僅佔公司總利潤的不到1%。

預計Strategy未來幾個季度將繼續類似運營其分析業務,因其是公司唯一產生現金的活動,且比特幣策略爲“買入、持有但不賣”。然而,管理層評論聚焦於比特幣積累,而非產品路線圖,表明軟件服務雖將持續,但不再是主要增長動力或估值因素。

現金流質量與可持續性

Strategy的現金流狀況凸顯其報告收益的低質量。100億美元淨收入在剔除140億美元未實現收益後幾乎未產生現金。2025年前兩季度,公司現金餘額僅增加1200萬美元,盡管報告了57.5億美元的GAAP淨收入。

運營現金流:軟件業務可能產生適度正現金流,足以覆蓋基本開支。扣除折舊和股票薪酬等非現金項目後,真實運營現金接近盈虧平衡。

投資現金流:第二季度比特幣購買約68億美元,完全由融資活動而非運營資助。

融資現金流:通過股權和優先股發行淨提供68億美元,立即用於比特幣購買,現金留存極少。

這一負投資、正融資、運營現金流微薄的模式表明,Strategy更像資產積累工具,而非現金生成業務。

公司面臨債務利息(年化約6800萬美元)和優先股股息(年化約2億美元)的固定成本上升。若比特幣價格停滯或下跌,同時資本市場收緊,Strategy可能面臨流動性壓力,需出售比特幣或進一步發行股權,導致所有權進一步稀釋。

市場反應與估值

盡管創下紀錄的收益,Strategy股價在第二季度財報公布後下跌,因市場已提前消化比特幣驅動的收益。隨後的42億美元STRC市場化股票發行消息進一步壓低股價。市場反應也反映出投資者意識到這些並非運營收益,而是可能逆轉的按市價計價調整。

然而,股價與比特幣價格走勢密切相關。

Strategy目前較比特幣淨資產價值溢價約60%,意味着投資者爲每1美元的比特幣價值支付1.6美元。溢價的原因包括:

通過公司結構獲得比特幣每股價值的漲潛力。

邁克爾·塞勒的戰略執行和市場時機把握。

作爲股權市場中流動的比特幣代理的稀缺價值。

未來增值性資本募集的期權價值。

這一溢價支持自我強化的策略:以高於NAV的價格發行股票購買更多比特幣,可能增加現有股東的每股比特幣持有量。若Strategy股價爲370美元,而比特幣NAV爲每股250美元,公司可按370美元出售新股,用所得現金購買價值370美元的比特幣。現有股東的每股比特幣持有量因此增加。2025年至今,盡管大量稀釋,Strategy的“每股比特幣”指標仍增長25%,驗證了比特幣牛市期間這一策略的有效性。

Strategy的比特幣策略要求投資者採用非常規評估方法,因傳統估值指標已無意義。Strategy第二季度收入(1.14億美元)顯示年化收入約爲4.5億美元,而企業價值爲1203.5億美元,意味着股價按收入計超過250倍的市盈率,傳統意義上爲天文數字。但投資者購買Strategy股票並非押注其軟件分析業務,而是比特幣升值潛力通過公司槓杆和持續積累的放大。

投資視角

第二季度業績反映了Strategy從軟件公司到槓杆比特幣投資工具的完全轉型。100億美元的季度利潤雖巨額,但代表未實現增值,而非運營成功。對股權投資者而言,Strategy提供高風險的比特幣敞口,伴隨顯著槓杆和持續積累,但代價是極端波動和稀釋風險。

在比特幣牛市期間,該策略表現良好,因市場支持增值性資本募集,報告收益因按市價計價而飆升。然而,該模式的可持續性依賴於持續的市場準入和比特幣升值。任何重大加密貨幣下跌將迅速逆轉第二季度成果,同時債務利息和優先股股息的固定義務繼續存在。

然而,在所有比特幣金庫中,Strategy最有能力吸收此類意外衝擊。它在五年前開始積累比特幣,並以遠低於其他公司的成本系統性增持。

目前,Strategy持有比特幣總流通量的3%。

Strategy的溢價估值反映了市場對邁克爾·塞勒的比特幣願景和執行能力的信心。投資者押注於比特幣的長期軌跡以及管理層利用公司結構最大化積累的能力。

比特幣持有量現佔經濟價值的99%以上,傳統軟件指標已成爲定義Strategy未來的加密貨幣故事的次要注腳。

以上爲Strategy 2025年第二季度財報的分析。我們將很快帶來更多內容。

本文連結:

來源: