Dün, Bitcoin fiyatı 110.000 dolarlık barajı aştı ve piyasada bir heyecan yarattı, sosyal medyada "boğa piyasası geri döndü" çığlıklarıyla dolup taştı. Ancak, 76.000 dolarda tereddüt eden ve giriş fırsatını kaçıran yatırımcılar için bu an, daha çok içsel bir sorgulama gibi: Yine mi geç kaldım? Düzeltme sırasında kararlı bir şekilde alım yapmalı mıydım? Gelecekte başka fırsatlar olacak mı?

Bu, tartışmamızın merkezine götürüyor: Bitcoin gibi aşırı dalgalanma ile tanınan varlıklarda gerçekten "değer yatırımı" bakış açısı var mı? Bu, görünüşte "yüksek risk, yüksek dalgalanma" özellikleriyle çelişen bir strateji, bu çalkantılı oyunda "asimetri" fırsatlarını yakalayabilir mi?

Yatırım dünyasında asimetri, potansiyel kazançların potansiyel kayıplardan çok daha fazla olduğu durumu, ya da tersini ifade eder. İlk bakışta, bu Bitcoin'in bir özelliği gibi görünmüyor. Sonuçta, çoğu insanın Bitcoin hakkındaki izlenimi: ya bir gecede zengin olmak ya da tüm yatırımı kaybetmek.

Bununla birlikte, bu kutuplaşmanın arkasında gözden kaçan bir olasılık yatıyor: bir değer yatırımı yaklaşımı, Bitcoin'in döngüsel derin düşüşleri sırasında çekici bir risk-ödül yapısı oluşturabilir.

Bitcoin tarihine bakıldığında, fiyatı birkaç kez zirveden %80, hatta %90 düşmüştür. Bu anlarda, piyasa panik ve umutsuzluk içinde kaplıydı ve teslimiyet satışları fiyatın sanki başlangıç noktasına geri dönmesine sebep oldu. Ancak Bitcoin'in uzun vadeli mantığını derinlemesine anlayan yatırımcılar için bu, klasik bir "asimetrik" fırsattır - sınırlı kayıp riski alarak potansiyel olarak büyük kazançlar elde etme şansı.

Bu tür fırsatlar sık sık gelmez. Yatırımcıların bilişsel düzeylerini, duygusal kontrollerini ve uzun süredir devam eden inançlarını test ederler. Bu daha temel bir soruyu akla getiriyor: Bitcoin'in gerçekten "içsel değere" sahip olduğuna inanmak için nedenimiz var mı? Eğer öyleyse, bunu nasıl ölçebilir, anlayabilir ve buna göre bir yatırım stratejisi geliştirebiliriz?

Aşağıda, bu keşif yolculuğuna çıkacağız: Bitcoin'in fiyat dalgalanmalarının altında yatan mantığı ortaya çıkarmak, "kan nehirlerinin" asimetrisine ışık tutmak ve değer yatırımı ilkelerinin merkezi olmayan çağda nasıl yeniden doğabileceğini düşünmek.

Ancak, öncelikle anlamanız gereken bir şey var: Bitcoin yatırımında asimetrik fırsatlar asla kıt değildir; aslında, her yerde mevcuttur.

Bitcoin neden bu kadar çok asimetrik fırsata sahip?

Eğer bugün Twitter'ı tararsanız, bitcoin boğa piyasasıyla ilgili her yerde kutlamalar göreceksiniz. Fiyat 110,000 doları aştı ve birçok kişi sosyal medyada pazarın sonsuza dek peygamberler ve şanslılar tarafından sahiplenildiğini iddia ediyor.

Ama geçmişe bakarsanız, bu şenlik için davetiyenin aslında piyasanın en umutsuz anında gönderildiğini göreceksiniz; yalnızca birçok insan onu açma cesaretine sahip değildi.

1.1 Tarihteki Asimetrik Fırsatlar

Bitcoin'in büyüme süreci asla düz bir şekilde yukarı doğru yükselen bir eğri olmadı, tarihi senaryosu aşırı panik ve mantıksız bir coşku ile iç içe geçmiş durumda. Her derin düşüşün arkasında, sınırlı kayıplar üstlenirken elde edilebilecek muazzam getirilere sahip "asimetrik fırsatlar" gizlidir.

Zaman ve mekânı aşalım, verilerle konuşalım.

2011: -94%, 33 dolardan 2 dolara düştü

Bu, Bitcoin'in ilk kez "genel olarak bilinir" hale geldiği an. Fiyat, altı ay içinde birkaç dolardan 33 dolara fırladı. Ancak çok geçmeden, çöküş birbirini izledi. Bitcoin'in fiyatı 2 dolara düştü ve düşüş oranı %94 oldu.

O zamanlardaki umutsuzluğu hayal edin: Ana geek forumu ıssız bir yerdi, geliştiriciler kaçıyordu, hatta ana Bitcoin katkıcıları bile forumda projenin geleceğine dair şüphelerini ifade ediyordu.

Ama eğer o zaman "bir şans deneseydin" ve 1000 dolar yatırmış olsaydın, yıllar sonra Bitcoin fiyatı 10.000 doları aştığında, pozisyonun 5 milyon dolar değerinde olacaktı.

2013-2015: -86%, Mt.Gox çöküşü

2013 yılının sonunda, Bitcoin fiyatı ilk kez 1000 doları aşarak dünya çapında dikkat çekti. Ancak bu güzel günler uzun sürmedi. 2014 yılının başında, dünyanın en büyük Bitcoin borsa platformu Mt.Gox iflas etti ve 850,000 Bitcoin blok zincirinden kayboldu.

Bir gecede, medya tek ses oldu: "Bitcoin bitti." CNBC, BBC ve New York Times, Mt.Gox skandalını birinci sayfalarından duyurdular. Bitcoin fiyatı 1160 dolardan 150 dolara düştü, düşüş oranı %86'dan fazla.

Ama ardından ne oldu? 2017 yılının sonunda, aynı Bitcoin fiyatı 20.000 dolara ulaştı.

2017-2018: -83%, Aysio balonu patladı

Yukarıdaki resim, bu borsa çöküşü hakkında New York Times'ın yaptığı bir habere aittir. Kırmızı kutu, bir yatırımcının sözlerini vurguluyor; yatırım portföyünün değerinin %70 kaybettiğini belirtiyor.

2017 yılı "herkesin spekülasyon yaptığı yıl" olarak anıldı ve Bitcoin kamuoyunun dikkatini çekti. Sayısız ICO projesi ortaya çıktı, beyaz kağıtlar "bozma", "yeniden yapılandırma" ve "merkeziyetsiz gelecek" gibi terimlerle dolup taştı ve tüm pazar bir heyecana kapıldı.

Ama gelgitler geri çekildiğinde, Bitcoin tarihi zirvesi olan 20.000 dolardan 3.200 dolara düştü ve düşüş oranı %83'ü aştı. O yıl, Wall Street analistleri alay etti: "Blockchain bir şaka"; SEC birçok dava açtı; küçük yatırımcılar tasfiye edildi ve forumda derin bir sessizlik hâkimdi.

2021'de, Bitcoin yeni bir efsane yazdı: her birinin fiyatı 69.000 doları aştı, kurumlar, fonlar, devletler ve bireysel yatırımcılar akın etti.

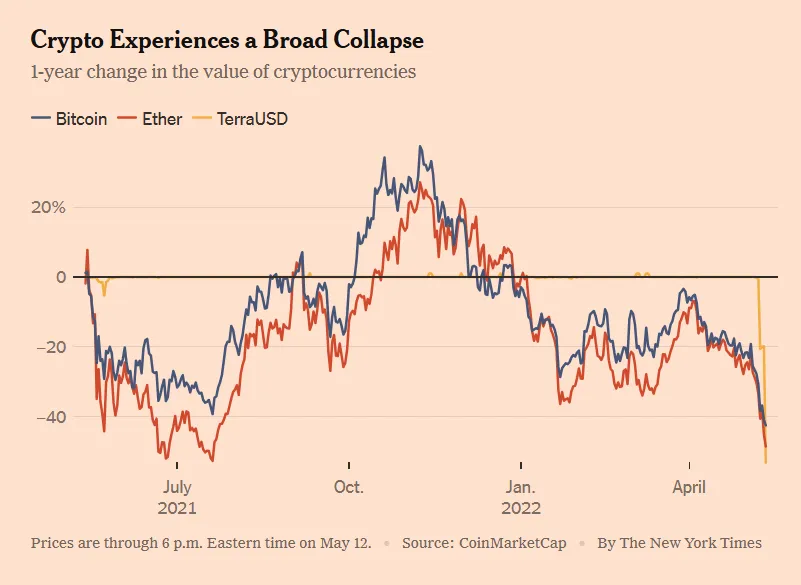

Ama sadece bir yıl sonra, Bitcoin 15,500 dolara düştü. Luna'nın çöküşü, Üç Ok Başarı'nın tasfiyesi, FTX'in patlaması... Ardışık olarak gelen "kara kuğu" olayları, tüm kripto pazarının güvenini domino etkisiyle yok etti. Korku ve açgözlülük endeksi bir ara 6'ya (aşırı korku bölgesi) düştü, zincir üzerindeki faaliyet neredeyse durdu.

Yukarıdaki görsel, 12 Mayıs 2022 tarihli New York Times’taki bir makaleden alınmıştır. Görselde Bitcoin, Ethereum ve UST aynı anda düşüş yaşadı. Şimdi anlıyoruz ki, UST’nin düşüşünün arkasında Galaxy Digital ve Luna'nın “hisse senedi fiyatlarını şişirme” eylemleri vardı ve bu durum UST’nin büyük ölçüde düşüş yaşamasına katkıda bulundu.

Ancak, 2023'ün sonuna kadar Bitcoin gizlice 40.000 dolara yükseldi; 2024'te ETF onaylandıktan sonra, bugün 90.000 dolara kadar fırladı.

1.2 Bitcoin asimetrik fırsatların kaynağı

Tarih boyunca, Bitcoin'in görünüşte felaket niteliğindeki anlarda defalarca şaşırtıcı bir şekilde toparlandığını görüyoruz. O zaman soru şu - neden? Bu sıkça "zurna çalma oyunu" olarak alay edilen yüksek riskli varlık, çöküş sonrası neden tekrar tekrar yükseliyor? Daha önemlisi, sabırlı ve bilgi birikimi olan yatırımcılara neden bu kadar güçlü asimetrik yatırım fırsatları sunuyor?

Cevap üç temel mekanizmada yatıyor:

Mekanizma 1: Derin Dönem + Aşırı Duygular Fiyat Sapmasına Neden Olur

Bitcoin, dünya genelinde 24/7 açık olan tek serbest pazardır. Kesilme mekanizması yok, piyasa yapıcı koruması yok ve Fed'in garantisi de yok. Bu, insan duygularındaki dalgalanmaları diğer varlıklardan daha fazla artırma potansiyeline sahip olduğu anlamına geliyor.

Boğa piyasasında, FOMO (kaçırma korkusu) piyasaya hakimdir, perakende yatırımcılar çılgınca daha yükseğin peşindedir, anlatılar hızla yükselir ve değerlemeler ciddi şekilde abartılır; Ayı piyasasında, FUD (korku, belirsizlik, şüphe) ağı doldurur, "et kesme" çağrıları gelir ve gider ve fiyatlar çiğnenir.

Bu duygusal güçlenme döngüsü, Bitcoin'in genellikle "fiyatın gerçek değerinden önemli ölçüde saptığı" bir duruma girmesine neden oldu. Değer yatırımcılarının asimetrik fırsatlar aradığı yer de burasıdır.

Kısa bir özet: Kısa vadede pazar bir oylama makinesi; uzun vadede bir tartı makinesidir. Bitcoin'in asimetrik fırsatları, tartı makinesinin çalışmaya başlamasından önceki anda ortaya çıkar.

Mekanizma 2: Aşırı fiyat dalgalanmaları, ancak son derece düşük ölüm olasılığı

Eğer Bitcoin gerçekten medyanın sıkça abarttığı gibi "her an sıfıra inebilecek" bir varlıksa, o zaman yatırım değeri yok. Ama gerçekte, her krizi atlattı - ve daha güçlü hale geldi.

2011'de, 2 dolara düştükten sonra, Bitcoin ağı normal şekilde çalışmaya devam etti.

2014'te Mt.Gox'un çöküşünden sonra, yeni ticaret platformları hızla boşluğu doldurdu ve kullanıcı sayısı sürekli arttı.

2022'de FTX iflas ettikten sonra, Bitcoin blok zinciri her 10 dakikada bir yeni bir blok üretmeye devam etti, kesintiye uğramadı.

Bitcoin'in temel altyapısının neredeyse hiç kesinti geçmişi yoktur. Sistem dayanıklılığı, çoğu insanın anlayışını çok aşmaktadır.

Başka bir deyişle, fiyat iki katına düşse bile, Bitcoin'in teknik temeli ve ağ etkisi devam ettiği sürece gerçek bir sıfıra inme riski yoktur. Son derece çekici bir yapıya sahibiz: Kısa vadeli aşağı yönlü riskler sınırlı, uzun vadeli yukarı yönlü potansiyel açıktır.

Bu asimetrik.

Mekanizma Üç: İçsel değer var ama göz ardı ediliyor, bu da "aşırı satım" durumuna yol açıyor.

Birçok insan Bitcoin'in içsel bir değeri olmadığını düşündüğü için fiyatının sınırsız bir şekilde düşebileceğini düşünüyor. Bu görüş birkaç önemli gerçeği göz ardı ediyor:

Bitcoin, algoritmik kıtlığa sahiptir (21 milyon adet sert üst sınır, yarıya indirme mekanizması ile zorunlu olarak uygulanır);

Dünyanın en güçlü iş kanıtı (PoW) ağı tarafından korunmaktadır, üretim maliyeti ölçülebilir;

Güçlü bir ağ etkisinden faydalanıyor: 50 milyondan fazla adresin sıfırdan farklı bakiyesi var, işlem hacmi ve hash gücü sürekli yeni zirvelere ulaşıyor;

Ana akım kurumlar ve hatta egemen devletler tarafından "rezerv varlık" (ETF, yasal para durumu, şirket bilançosu) olarak tanınmıştır.

Bu, en tartışmalı ama en önemli soruyu akla getiriyor: Bitcoin'in gerçek bir değeri var mı? Eğer öyleyse, onu nasıl tanımlarız, modelleriz ve ölçeriz?

1.3 Bitcoin sıfıra mı düşecek?

Bu mümkün - ama son derece düşük bir ihtimal. Bir web sitesi, Bitcoin'in medya tarafından "ölü" ilan edildiğini 430 kez kaydetti.

Ancak, bu ölüm ilanı sayısının altında küçük bir not var: Eğer her Bitcoin'in ölüm ilanı verildiğinde 100 dolar değerinde Bitcoin alırsan, bugün sahip olduğun varlık 96.8 milyon dolardan fazla değerinde olacaktır.

Şunu anlamalısınız: Bitcoin'in temel sistemi on yıldan fazla bir süredir istikrarlı bir şekilde çalışıyor ve neredeyse hiç kesinti yaşamıyor. Mt.Gox çöküşü, Luna'nın başarısızlığı veya FTX skandalı olsun, blockchain'i her 10 dakikada bir yeni bir blok üretiyor. Bu teknik dayanıklılık güçlü bir hayatta kalma sınırı sağlıyor.

Artık, Bitcoin'in "temelsiz bir spekülasyon" olmadığını görebilmelisiniz. Aksine, asimetrik potansiyelinin öne çıkmasının nedeni, uzun vadeli değer mantığının var olmasıdır - ancak çoğu zaman piyasanın duyguları tarafından ciddi şekilde küçümsenmektedir.

Bu, bir nakit akışı, yönetim kurulu, fabrika ve temettü olmayan bir Bitcoin'in gerçekten değer yatırımı nesnesi olup olamayacağına dair bir sonraki temel soruyu gündeme getiriyor.

Bitcoin değer yatırımı yapabilir mi?

Bitcoin, aşırı fiyat dalgalanmaları ile kötü bir üne sahiptir. İnsanlar, aşırı açgözlülük ve korku arasında sallanıyor. Peki, böyle bir varlık "değer yatırımı" için nasıl uygun olabilir?

Bir yanda Benjamin Graham ve Warren Buffett'ın klasik değer yatırım ilkeleri - "güvenlik marjı" ve "iskontolu nakit akışı". Diğer yanda ise bir yönetim kurulu, temettü, gelir ve hatta tüzel kişiliği olmayan bir dijital mal olan Bitcoin. Geleneksel değer yatırım çerçevesinde, Bitcoin'in yeri olmadığı görünmektedir.

Gerçek sorun şudur: Değeri nasıl tanımlarsınız?

Eğer geleneksel finansal tablolar ve temettülerin ötesine geçip, değer yatırımının özüne geri dönersek - içsel değerin altında bir fiyattan alım yapmak ve değerin ortaya çıkmasını beklemek - o zaman Bitcoin yalnızca değer yatırımına uygun olmakla kalmayıp, hatta birçok hisse senedinden daha saf bir şekilde "değer" kavramını temsil edebilir.

Benjamin Graham, değer yatırımı babası, bir zamanlar şöyle demiştir: "Yatırımın özü, ne satın aldığınızda değil, değerinin altında bir fiyatla alıp almadığınızdadır."

Başka bir deyişle, değer yatırımı sadece hisse senetleri, şirketler veya geleneksel varlıklarla sınırlı değildir. Bir şeyin içsel değeri varsa ve piyasa fiyatı geçici olarak bu değerin altında ise, o zaman bu değer yatırımı için geçerli bir hedef olabilir.

Ama bu, daha önemli bir soruyu gündeme getiriyor: Eğer Bitcoin'in değerini tahmin etmek için geleneksel piyasa değeri veya piyasa değerine oran gibi göstergeleri kullanamıyorsak, onun içsel değeri nereden geliyor?

Bitcoin'un şirketler gibi mali tabloları olmasa da, kesinlikle değersiz değildir. Tamamen analiz edilebilir, modelleyebilir ve nicelendirilebilir bir değer sistemi vardır. Bu "değer sinyalleri" hisse senetleri gibi çeyrek raporlarına düzenlenmemiş olsa da, aynı derecede gerçektir - hatta belki daha tutarlıdır.

Bitcoin'in içsel değerini arz ve talep gibi iki temel boyuttan keşfedeceğiz.

2.1 Arz Tarafı: Kıtlık ve Programatik Deflasyon Modeli (Stok-Flow Oranı)

Bitcoin'in değer önerisinin merkezi, doğrulanabilir kıtlığıdır.

Toplam sabit arz: 21 milyon adet, sert kodlanmış ve değiştirilemez.

Her dört yılda bir yarıya indirme: Her yarıya indirme, yıllık arz oranını %50 oranında düşürür. Son Bitcoin'in 2140 civarında çıkarılması bekleniyor.

2024'te yarılanmanın ardından, Bitcoin'in yıllık enflasyon oranı %1'in altına düşecek ve bu da onu altından daha kıt hale getirecek.

Stok- akış oranı (Stock-to-Flow, S2F) modeli, analist PlanB tarafından önerilmiş olup, yarılanma döngüsü içinde Bitcoin fiyat eğilimlerini tahmin etme yeteneği nedeniyle büyük ilgi görmüştür. Bu model, varlıkların mevcut stokları ile yıllık üretim miktarları arasındaki oranı temel alır.

Mevcut varlık: Var olan toplam varlık miktarı.

Akış: Her yıl üretilen yeni miktar.

S2F = Mevcut Miktar / Akış Miktarı

Daha yüksek S2F oranı, varlıkların görece kıt olduğunu gösterir ve teorik olarak değeri daha yüksek olur. Örneğin, altının S2F oranı oldukça yüksektir (yaklaşık 60), bu da onun değer saklama rolünü destekler. Bitcoin'in S2F oranı, her yarılanma ile birlikte istikrarlı bir şekilde artmaktadır:

2012 yarılaması: Fiyat yaklaşık 12 dolardan bir yıl içinde 1000 doların üzerine fırladı.

2016 yarıya indirme: Fiyat 600 dolar civarından 18 ay içinde 20.000 dolara yakın bir seviyeye yükseldi.

2020 yarıdan azaltma: Fiyat yaklaşık 8000 dolardan 18 ay sonra 69.000 dolara yükseldi.

2024'teki dördüncü yarılanma bu trendi sürdürecek mi? Benim görüşüm: Evet, ama artış oranı zayıflayabilir.

Not: Grafiğin sol tarafındaki dikey eksen logaritmik ölçek kullanmaktadır, bu da erken eğilimlerin görselleştirilmesine yardımcı olur. 1'den 10'a olan sıçramalar ile 10'dan 100'e olan sıçramalar aynı alanı kaplar, bu da üstel büyümeyi daha kolay anlamayı sağlar.

Bu modelin ilham kaynağı, altın ve gümüş gibi değerli metallerin değerleme mantığıdır. Mantığı şudur:

S2F oranı ne kadar yüksekse, varlıkların enflasyon oranı o kadar düşük olur ve teorik olarak tutulabilecek değer o kadar büyük olur.

Mayıs 2020'de, üçüncü yarılanmanın ardından, Bitcoin'in S2F oranı yaklaşık 56'ya yükseldi ve neredeyse altın ile eşitlenmiş oldu. S2F modelinin anahtar kelimeleri kıtlık ve deflasyon olup, algoritma aracılığıyla Bitcoin'in arzının her yıl azalmasını sağlayarak uzun vadeli değerini artırır.

Ama elbette, hiçbir model mükemmel değildir. S2F modelinin bir ana zayıf noktası vardır: sadece arzı dikkate alır, talep tarafını tamamen göz ardı eder. 2020'den önce, Bitcoin'in benimsenmesi sınırlı olduğunda bu belki de geçerliydi. Ancak 2020'den bu yana -kurumsal sermaye, küresel anlatı ve düzenleyici dinamikler piyasaya girdikten sonra- talep baskın itici güç haline geldi.

Bu nedenle, tam bir değerleme çerçevesi oluşturmak için talep tarafına yönelmemiz gerekiyor.

2.2 Talep Tarafı: Ağ Etkileri ve Metcalfe Yasası

Eğer S2F "arz vanasını" kilitlemişse, o zaman ağ etkisi "su seviyesinin" ne kadar yükselebileceğini belirler. Burada en sezgisel gösterge, zincir üzerindeki etkinlik ve kullanıcı tabanının genişlemesidir.

2024 yıl sonu itibarıyla, Bitcoin'in 50 milyondan fazla sıfır olmayan bakiye adresi bulunacak.

2025 Şubat'ında, günlük aktif adres yaklaşık 910.000'e yükseldi ve 3 ayın en yüksek seviyesini gördü.

Metcalfe Yasası'na göre - bir ağın değeri, kullanıcı sayısının karesi ile doğru orantılıdır (V ≈ k × N²) - şunu anlayabiliriz:

Kullanıcı sayısı iki katına çıkarsa, teorik ağ değeri dört kat artabilir.

Bu, Bitcoin'in önemli benimseme olaylarından sonra genellikle "sıçrama" değer artışı göstermesinin nedenini açıklıyor.

(Tekrar vurgulamak gerekirse, Metcalfe, Bitcoin'in görüntüsünü coşkuyla takdir ederken, bu yapay zeka tarafından üretilen kurgusal bir tasvirdir.)

Üç temel talep göstergesi:

Aktif adresler: Kısa vadeli kullanım yoğunluğunu yansıtır.

Sıfır olmayan adresler: Uzun vadeli sızmayı işaret eder. Ayı piyasasına rağmen, son yedi yılın yıllık bileşik büyüme oranı yaklaşık %12'dir.

Değer taşıma katmanı: Lightning Network kapasitesi ve zincir dışı ödeme miktarı sürekli artış gösteriyor, bu da "tutmanın" ötesinde gerçek dünya benimsenimini gösteriyor.

Bu "N² sürücü + yapışkan kullanıcı temeli" modeli iki gücü ifade ediyor:

Pozitif geri bildirim döngüsü: Daha fazla kullanıcı → Daha derin ticaret → Daha zengin ekosistem → Daha fazla değer. Bu, ETF'lerin piyasaya sürülmesi, sınır ötesi ödemeler veya gelişen pazar entegrasyonları gibi olayların neden sıklıkla doğrusal olmayan fiyat artışlarına yol açtığını açıklar.

Negatif geri bildirim riski: Eğer küresel düzenlemeler sıkılaşır, yeni teknolojiler ortaya çıkarsa (örneğin CBDC, Layer-2 alternatifleri) veya likidite kurur, kullanıcı faaliyetleri ve benimseme azalabilir - bu da değerin N² ile daralmasına neden olur.

Bu nedenle, yalnızca S2F (arz) ve ağ etkilerini (talep) birleştirerek sağlam bir değerleme çerçevesi oluşturabiliriz:

S2F sinyali uzun vadeli kıtlık gösterdiğinde ve aktif kullanıcılar/sıfırdan farklı adresler artış trendi gösterdiğinde, talep ile arz arasındaki uyumsuzluk asimetrikliği artırır.

Tam tersine, kullanıcı etkinliği azalırsa - yani kıtlık sabit kalsa bile - fiyat ve değer aynı anda düşebilir.

Başka bir deyişle: Kıtlık, Bitcoin'in değer kaybetmemesini sağlarken, ağ etkisi onun değer kazanmasının anahtarıdır.

Özellikle dikkat çekici olan, Bitcoin'in "geeklerin oyuncağı" veya "spekülasyon balonunun sembolü" olarak alay konusu olmasıdır. Ama bugün, değer anlatısı sessizce köklü bir değişim geçirmiştir.

2020'den bu yana, MicroStrategy, bilançosuna Bitcoin dahil etti ve şu anda 538.000 BTC tutuyor. Küresel varlık yönetim devleri olan BlackRock ve Fidelity, nakit Bitcoin ETF'lerini piyasaya sürdü ve milyarlarca dolarlık ek sermaye sağladı. Morgan Stanley ve Goldman Sachs, yüksek net değerli müşterilere Bitcoin yatırım hizmetleri sunmaya başladı. Hatta El Salvador gibi ülkeler bile Bitcoin'i yasal para birimi olarak kabul etti. Bu değişiklikler sadece sermaye akışından ibaret değil - bunlar meşruiyet ve kurumsal uzlaşmanın bir onayını temsil ediyor.

2.3 Sonuç

Bitcoin değerleme çerçevesinde, arz ve talep asla izole değişkenler değildir - bunlar iç içe geçmiş olarak, asimetrik fırsatların çift sarmalını oluştururlar.

Bir yandan, algoritmik deflasyona dayalı S2F modeli, kıtlığın uzun vadeli değeri nasıl artırdığını matematiksel bir şekilde çizmektedir.

Diğer taraftan, zincir üzerindeki veriler ve kullanıcı büyümesi ile ölçülen ağ etkisi, Bitcoin'in dijital bir ağ olarak gerçek dünya talep temelini ortaya koymaktadır.

Bu yapıda, fiyat ve değer arasındaki kopukluk daha belirgin hale gelir ve değer yatırımcılarının altın pencereyi bulduğu yer burasıdır. Piyasa korkuyla örtüldüğünde ve fiyatlar bileşik değerleme modelinin önerdiğinin altına düştüğünde, asimetri sessizce kapıyı açtı.

Değer yatırımının özü sadece asimetrik bulmak mı?

Değer yatırımı anlayışının özü sadece "ucuz almak" değildir. Bu, fiyat ile değer arasındaki farkta, sınırlı risk ama potansiyel getirisi yüksek bir yapı bulmaya dayanan daha temel bir mantıktır.

Bu, değer yatırımının trend takibi, momentum ticareti veya spekülatif kumardan temel farkıdır.

Trend yatırımı piyasa alışkanlığına dayanır;

Momentum ticareti kısa vadeli dalgalanmalara bahis yapar;

Değer yatırımı sabır ve mantık gerektirir, duygular ile temel göstergeler ciddi bir şekilde ayrıldığında müdahale etmek, uzun vadeli değeri değerlendirmek ve fiyat değerin çok altında olduğunda almak - sonra gerçeğin yetişmesini beklemek.

Etkinliği, doğal bir asimetrik yapı oluşturmasında yatmaktadır: en kötü sonuç kontrol edilebilir bir kayıptır ve en iyi senaryo beklenenden kat kat fazla olabilir.

Değer yatırımını daha derinlemesine incelediğimizde, bunun bir teknik seti değil, bir düşünce biçimi olduğunu göreceğiz - olasılıklara ve dengesizliklere dayanan yapısal bir mantık.

Yatırımcılar, aşağı yönlü riskleri değerlendirmek için "güvenlik marjı" analizi yapar.

Onlar, ortalama geri dönüşün olasılığını ve derecesini belirlemek için "içsel değer" üzerine araştırma yapıyorlar.

Onlar, asimetrik getirilerin genellikle gerçekleşmesi için zamana ihtiyaç duyduğuna inanarak "sabırlı kalmayı" seçiyorlar.

Bunların hiçbiri mükemmel tahminler yapmak için değil. Ama bir kumar oyunu kurmak için: doğru olduğunuzda kaybettiğinizden çok daha fazlasını kazanıyorsunuz. Bu, asimetrik yatırımın tanımıdır.

Birçok insan değer yatırımını muhafazakar, yavaş ve düşük volatilite olarak yanlış anlıyor. Aslında, değer yatırımının gerçek özü az kazanmak ve az risk almak değil, kontrol edilebilir risklerle orantısız büyük getiri peşinde koşmaktır.

İster Amazon'un erken dönem hissedarları olsun, ister kripto kışı boyunca sessizce Bitcoin biriktiren geekler, hepsinin özünde yaptığı tek bir şey var:

Çoğu insan bir varlığın geleceğini küçümsediğinde ve fiyatı duygular, düzenlemeler veya yanlış bilgilerle dip noktasına itildiğinde - onlar harekete geçti.

Bu açıdan bakıldığında:

Değer yatırımı, "düşük fiyatla almak, temettü almak" gibi eski bir strateji değildir. Bu, asimetrik getiri yapıları arayan tüm yatırımcıların ortak dilidir.

Bu sadece bilişsel yetenekleri değil, aynı zamanda duygusal disiplin, risk farkındalığı ve en önemlisi - zamana olan inancı vurgular.

Senden odadaki en zeki kişi olmanı istemiyor. Sadece diğerleri panik yaparken sakin kalmanı ve diğerleri çıkarken bahis yapmanı istiyor.

Bu nedenle, değer yatırımı ile asimetrik ilişkiyi gerçekten anladığınızda, Bitcoin'in - alışılmadık bir biçimde olmasına rağmen - ciddi değer yatırımcıları tarafından neden benimsendiğini anlayacaksınız.

Dalgalanması senin düşmanın değil - senin hediyen.

Onun panik hali senin riskin değil - piyasanın yanlış fiyatlandırması.

Onun asimetrisi bir kumar değil - aksine, düşük değerli varlıkların yeniden fiyatlandırılması için nadir bir fırsattır.

Gerçek değer yatırımcıları boğa piyasasında haykırmazlar. Fırtına altındaki sükunet içinde sessizce pozisyon alırlar.

Kısa özet

Bitcoin bir gerçeklikten kaçış masası değildir - bu, gerçekliği yeniden anlamanıza yardımcı olan bir dipnottur.

Bu belirsizliklerle dolu dünyada, genellikle güvenliği istikrar, riskten kaçınma ve dalgalanmalardan uzak durma olarak yanlış anlıyoruz. Ancak gerçek güvenlik asla riski kaçınmak değildir - onu anlamak, kontrol etmek ve herkes kaçarken gömülü değer temellerini görmekle ilgilidir.

İşte değer yatırımının gerçek özü: içgörü ve hatalı fiyatlandırma üzerine kurulu asimetrik yapıları bulmak; döngü diplerinde, piyasanın unuttuğu varlıkları sessizce biriktirmek.

Ve Bitcoin - kodlarla zorunlu kıtlıkla doğmuş bir varlık, ağ üzerinden değer kazanarak, korku içinde tekrar tekrar yeniden doğuyor - belki de zamanımızın asimetrik olgusunun en saf ifadesidir.

Fiyatı asla sakin olmayabilir. Ama mantığı her zaman sağlamdır:

Kıtlık bir alt sınırdır.

Ağ, tavan.

Dalgalanma bir fırsattır

Zaman kaldıraçtır

Mükemmel bir dip almak asla mümkün olmayabilir. Ama yanlış anlaşılan değerleri makul fiyatlarla satın alarak döngüleri defalarca geçebilirsin.

Diğerlerinden daha akıllı olduğun için değil - farklı boyutlarda düşünmeyi öğrendiğin için: En iyi bahsin fiyat grafiği üzerine değil - zamanın yanında durmak olduğunu düşünüyorsun.

Bu yüzden, lütfen unutmayın:

Sağduyu derinliklerinde bahis yapanlar genellikle en mantıklılarıdır. Ve zaman - asimetriyi en sadık şekilde uygulayan unsurdur.

Bu oyun, karmaşanın arkasındaki düzeni ve çöküşün arkasındaki gerçeği anlayabilenlere her zaman aittir. Çünkü dünya duyguları ödüllendirmez - dünya anlayışı ödüllendirir. Ve anlayış, nihayetinde - her zaman zaman tarafından doğrulanır.

This page may contain third-party content, which is provided for information purposes only (not representations/warranties) and should not be considered as an endorsement of its views by Gate, nor as financial or professional advice. See Disclaimer for details.

Bitcoin 110,000 doları aştı ve yeni bir zirveye ulaştı: Değer yatırımı için şimdi gemiye binin geç mi?

Yazar: Daii

Derleme: Sade Dille Blok Zinciri

Dün, Bitcoin fiyatı 110.000 dolarlık barajı aştı ve piyasada bir heyecan yarattı, sosyal medyada "boğa piyasası geri döndü" çığlıklarıyla dolup taştı. Ancak, 76.000 dolarda tereddüt eden ve giriş fırsatını kaçıran yatırımcılar için bu an, daha çok içsel bir sorgulama gibi: Yine mi geç kaldım? Düzeltme sırasında kararlı bir şekilde alım yapmalı mıydım? Gelecekte başka fırsatlar olacak mı?

Bu, tartışmamızın merkezine götürüyor: Bitcoin gibi aşırı dalgalanma ile tanınan varlıklarda gerçekten "değer yatırımı" bakış açısı var mı? Bu, görünüşte "yüksek risk, yüksek dalgalanma" özellikleriyle çelişen bir strateji, bu çalkantılı oyunda "asimetri" fırsatlarını yakalayabilir mi?

Yatırım dünyasında asimetri, potansiyel kazançların potansiyel kayıplardan çok daha fazla olduğu durumu, ya da tersini ifade eder. İlk bakışta, bu Bitcoin'in bir özelliği gibi görünmüyor. Sonuçta, çoğu insanın Bitcoin hakkındaki izlenimi: ya bir gecede zengin olmak ya da tüm yatırımı kaybetmek.

Bununla birlikte, bu kutuplaşmanın arkasında gözden kaçan bir olasılık yatıyor: bir değer yatırımı yaklaşımı, Bitcoin'in döngüsel derin düşüşleri sırasında çekici bir risk-ödül yapısı oluşturabilir.

Bitcoin tarihine bakıldığında, fiyatı birkaç kez zirveden %80, hatta %90 düşmüştür. Bu anlarda, piyasa panik ve umutsuzluk içinde kaplıydı ve teslimiyet satışları fiyatın sanki başlangıç noktasına geri dönmesine sebep oldu. Ancak Bitcoin'in uzun vadeli mantığını derinlemesine anlayan yatırımcılar için bu, klasik bir "asimetrik" fırsattır - sınırlı kayıp riski alarak potansiyel olarak büyük kazançlar elde etme şansı.

Bu tür fırsatlar sık sık gelmez. Yatırımcıların bilişsel düzeylerini, duygusal kontrollerini ve uzun süredir devam eden inançlarını test ederler. Bu daha temel bir soruyu akla getiriyor: Bitcoin'in gerçekten "içsel değere" sahip olduğuna inanmak için nedenimiz var mı? Eğer öyleyse, bunu nasıl ölçebilir, anlayabilir ve buna göre bir yatırım stratejisi geliştirebiliriz?

Aşağıda, bu keşif yolculuğuna çıkacağız: Bitcoin'in fiyat dalgalanmalarının altında yatan mantığı ortaya çıkarmak, "kan nehirlerinin" asimetrisine ışık tutmak ve değer yatırımı ilkelerinin merkezi olmayan çağda nasıl yeniden doğabileceğini düşünmek.

Ancak, öncelikle anlamanız gereken bir şey var: Bitcoin yatırımında asimetrik fırsatlar asla kıt değildir; aslında, her yerde mevcuttur.

Bitcoin neden bu kadar çok asimetrik fırsata sahip?

Eğer bugün Twitter'ı tararsanız, bitcoin boğa piyasasıyla ilgili her yerde kutlamalar göreceksiniz. Fiyat 110,000 doları aştı ve birçok kişi sosyal medyada pazarın sonsuza dek peygamberler ve şanslılar tarafından sahiplenildiğini iddia ediyor.

Ama geçmişe bakarsanız, bu şenlik için davetiyenin aslında piyasanın en umutsuz anında gönderildiğini göreceksiniz; yalnızca birçok insan onu açma cesaretine sahip değildi.

1.1 Tarihteki Asimetrik Fırsatlar

Bitcoin'in büyüme süreci asla düz bir şekilde yukarı doğru yükselen bir eğri olmadı, tarihi senaryosu aşırı panik ve mantıksız bir coşku ile iç içe geçmiş durumda. Her derin düşüşün arkasında, sınırlı kayıplar üstlenirken elde edilebilecek muazzam getirilere sahip "asimetrik fırsatlar" gizlidir.

Zaman ve mekânı aşalım, verilerle konuşalım.

2011: -94%, 33 dolardan 2 dolara düştü

Bu, Bitcoin'in ilk kez "genel olarak bilinir" hale geldiği an. Fiyat, altı ay içinde birkaç dolardan 33 dolara fırladı. Ancak çok geçmeden, çöküş birbirini izledi. Bitcoin'in fiyatı 2 dolara düştü ve düşüş oranı %94 oldu.

O zamanlardaki umutsuzluğu hayal edin: Ana geek forumu ıssız bir yerdi, geliştiriciler kaçıyordu, hatta ana Bitcoin katkıcıları bile forumda projenin geleceğine dair şüphelerini ifade ediyordu.

Ama eğer o zaman "bir şans deneseydin" ve 1000 dolar yatırmış olsaydın, yıllar sonra Bitcoin fiyatı 10.000 doları aştığında, pozisyonun 5 milyon dolar değerinde olacaktı.

2013-2015: -86%, Mt.Gox çöküşü

2013 yılının sonunda, Bitcoin fiyatı ilk kez 1000 doları aşarak dünya çapında dikkat çekti. Ancak bu güzel günler uzun sürmedi. 2014 yılının başında, dünyanın en büyük Bitcoin borsa platformu Mt.Gox iflas etti ve 850,000 Bitcoin blok zincirinden kayboldu.

Bir gecede, medya tek ses oldu: "Bitcoin bitti." CNBC, BBC ve New York Times, Mt.Gox skandalını birinci sayfalarından duyurdular. Bitcoin fiyatı 1160 dolardan 150 dolara düştü, düşüş oranı %86'dan fazla.

Ama ardından ne oldu? 2017 yılının sonunda, aynı Bitcoin fiyatı 20.000 dolara ulaştı.

2017-2018: -83%, Aysio balonu patladı

2017 yılı "herkesin spekülasyon yaptığı yıl" olarak anıldı ve Bitcoin kamuoyunun dikkatini çekti. Sayısız ICO projesi ortaya çıktı, beyaz kağıtlar "bozma", "yeniden yapılandırma" ve "merkeziyetsiz gelecek" gibi terimlerle dolup taştı ve tüm pazar bir heyecana kapıldı.

Ama gelgitler geri çekildiğinde, Bitcoin tarihi zirvesi olan 20.000 dolardan 3.200 dolara düştü ve düşüş oranı %83'ü aştı. O yıl, Wall Street analistleri alay etti: "Blockchain bir şaka"; SEC birçok dava açtı; küçük yatırımcılar tasfiye edildi ve forumda derin bir sessizlik hâkimdi.

2021-2022: -%77, sektör "kara kuğu" zincirleme patlaması

2021'de, Bitcoin yeni bir efsane yazdı: her birinin fiyatı 69.000 doları aştı, kurumlar, fonlar, devletler ve bireysel yatırımcılar akın etti.

Ama sadece bir yıl sonra, Bitcoin 15,500 dolara düştü. Luna'nın çöküşü, Üç Ok Başarı'nın tasfiyesi, FTX'in patlaması... Ardışık olarak gelen "kara kuğu" olayları, tüm kripto pazarının güvenini domino etkisiyle yok etti. Korku ve açgözlülük endeksi bir ara 6'ya (aşırı korku bölgesi) düştü, zincir üzerindeki faaliyet neredeyse durdu.

Ancak, 2023'ün sonuna kadar Bitcoin gizlice 40.000 dolara yükseldi; 2024'te ETF onaylandıktan sonra, bugün 90.000 dolara kadar fırladı.

1.2 Bitcoin asimetrik fırsatların kaynağı

Tarih boyunca, Bitcoin'in görünüşte felaket niteliğindeki anlarda defalarca şaşırtıcı bir şekilde toparlandığını görüyoruz. O zaman soru şu - neden? Bu sıkça "zurna çalma oyunu" olarak alay edilen yüksek riskli varlık, çöküş sonrası neden tekrar tekrar yükseliyor? Daha önemlisi, sabırlı ve bilgi birikimi olan yatırımcılara neden bu kadar güçlü asimetrik yatırım fırsatları sunuyor?

Cevap üç temel mekanizmada yatıyor:

Mekanizma 1: Derin Dönem + Aşırı Duygular Fiyat Sapmasına Neden Olur

Bitcoin, dünya genelinde 24/7 açık olan tek serbest pazardır. Kesilme mekanizması yok, piyasa yapıcı koruması yok ve Fed'in garantisi de yok. Bu, insan duygularındaki dalgalanmaları diğer varlıklardan daha fazla artırma potansiyeline sahip olduğu anlamına geliyor.

Boğa piyasasında, FOMO (kaçırma korkusu) piyasaya hakimdir, perakende yatırımcılar çılgınca daha yükseğin peşindedir, anlatılar hızla yükselir ve değerlemeler ciddi şekilde abartılır; Ayı piyasasında, FUD (korku, belirsizlik, şüphe) ağı doldurur, "et kesme" çağrıları gelir ve gider ve fiyatlar çiğnenir.

Bu duygusal güçlenme döngüsü, Bitcoin'in genellikle "fiyatın gerçek değerinden önemli ölçüde saptığı" bir duruma girmesine neden oldu. Değer yatırımcılarının asimetrik fırsatlar aradığı yer de burasıdır.

Kısa bir özet: Kısa vadede pazar bir oylama makinesi; uzun vadede bir tartı makinesidir. Bitcoin'in asimetrik fırsatları, tartı makinesinin çalışmaya başlamasından önceki anda ortaya çıkar.

Mekanizma 2: Aşırı fiyat dalgalanmaları, ancak son derece düşük ölüm olasılığı

Eğer Bitcoin gerçekten medyanın sıkça abarttığı gibi "her an sıfıra inebilecek" bir varlıksa, o zaman yatırım değeri yok. Ama gerçekte, her krizi atlattı - ve daha güçlü hale geldi.

2011'de, 2 dolara düştükten sonra, Bitcoin ağı normal şekilde çalışmaya devam etti.

2014'te Mt.Gox'un çöküşünden sonra, yeni ticaret platformları hızla boşluğu doldurdu ve kullanıcı sayısı sürekli arttı.

2022'de FTX iflas ettikten sonra, Bitcoin blok zinciri her 10 dakikada bir yeni bir blok üretmeye devam etti, kesintiye uğramadı.

Bitcoin'in temel altyapısının neredeyse hiç kesinti geçmişi yoktur. Sistem dayanıklılığı, çoğu insanın anlayışını çok aşmaktadır.

Başka bir deyişle, fiyat iki katına düşse bile, Bitcoin'in teknik temeli ve ağ etkisi devam ettiği sürece gerçek bir sıfıra inme riski yoktur. Son derece çekici bir yapıya sahibiz: Kısa vadeli aşağı yönlü riskler sınırlı, uzun vadeli yukarı yönlü potansiyel açıktır.

Bu asimetrik.

Mekanizma Üç: İçsel değer var ama göz ardı ediliyor, bu da "aşırı satım" durumuna yol açıyor.

Birçok insan Bitcoin'in içsel bir değeri olmadığını düşündüğü için fiyatının sınırsız bir şekilde düşebileceğini düşünüyor. Bu görüş birkaç önemli gerçeği göz ardı ediyor:

Bitcoin, algoritmik kıtlığa sahiptir (21 milyon adet sert üst sınır, yarıya indirme mekanizması ile zorunlu olarak uygulanır);

Dünyanın en güçlü iş kanıtı (PoW) ağı tarafından korunmaktadır, üretim maliyeti ölçülebilir;

Güçlü bir ağ etkisinden faydalanıyor: 50 milyondan fazla adresin sıfırdan farklı bakiyesi var, işlem hacmi ve hash gücü sürekli yeni zirvelere ulaşıyor;

Ana akım kurumlar ve hatta egemen devletler tarafından "rezerv varlık" (ETF, yasal para durumu, şirket bilançosu) olarak tanınmıştır.

Bu, en tartışmalı ama en önemli soruyu akla getiriyor: Bitcoin'in gerçek bir değeri var mı? Eğer öyleyse, onu nasıl tanımlarız, modelleriz ve ölçeriz?

1.3 Bitcoin sıfıra mı düşecek?

Bu mümkün - ama son derece düşük bir ihtimal. Bir web sitesi, Bitcoin'in medya tarafından "ölü" ilan edildiğini 430 kez kaydetti.

Ancak, bu ölüm ilanı sayısının altında küçük bir not var: Eğer her Bitcoin'in ölüm ilanı verildiğinde 100 dolar değerinde Bitcoin alırsan, bugün sahip olduğun varlık 96.8 milyon dolardan fazla değerinde olacaktır.

Şunu anlamalısınız: Bitcoin'in temel sistemi on yıldan fazla bir süredir istikrarlı bir şekilde çalışıyor ve neredeyse hiç kesinti yaşamıyor. Mt.Gox çöküşü, Luna'nın başarısızlığı veya FTX skandalı olsun, blockchain'i her 10 dakikada bir yeni bir blok üretiyor. Bu teknik dayanıklılık güçlü bir hayatta kalma sınırı sağlıyor.

Artık, Bitcoin'in "temelsiz bir spekülasyon" olmadığını görebilmelisiniz. Aksine, asimetrik potansiyelinin öne çıkmasının nedeni, uzun vadeli değer mantığının var olmasıdır - ancak çoğu zaman piyasanın duyguları tarafından ciddi şekilde küçümsenmektedir.

Bu, bir nakit akışı, yönetim kurulu, fabrika ve temettü olmayan bir Bitcoin'in gerçekten değer yatırımı nesnesi olup olamayacağına dair bir sonraki temel soruyu gündeme getiriyor.

Bitcoin değer yatırımı yapabilir mi?

Bitcoin, aşırı fiyat dalgalanmaları ile kötü bir üne sahiptir. İnsanlar, aşırı açgözlülük ve korku arasında sallanıyor. Peki, böyle bir varlık "değer yatırımı" için nasıl uygun olabilir?

Bir yanda Benjamin Graham ve Warren Buffett'ın klasik değer yatırım ilkeleri - "güvenlik marjı" ve "iskontolu nakit akışı". Diğer yanda ise bir yönetim kurulu, temettü, gelir ve hatta tüzel kişiliği olmayan bir dijital mal olan Bitcoin. Geleneksel değer yatırım çerçevesinde, Bitcoin'in yeri olmadığı görünmektedir.

Gerçek sorun şudur: Değeri nasıl tanımlarsınız?

Eğer geleneksel finansal tablolar ve temettülerin ötesine geçip, değer yatırımının özüne geri dönersek - içsel değerin altında bir fiyattan alım yapmak ve değerin ortaya çıkmasını beklemek - o zaman Bitcoin yalnızca değer yatırımına uygun olmakla kalmayıp, hatta birçok hisse senedinden daha saf bir şekilde "değer" kavramını temsil edebilir.

Benjamin Graham, değer yatırımı babası, bir zamanlar şöyle demiştir: "Yatırımın özü, ne satın aldığınızda değil, değerinin altında bir fiyatla alıp almadığınızdadır."

Başka bir deyişle, değer yatırımı sadece hisse senetleri, şirketler veya geleneksel varlıklarla sınırlı değildir. Bir şeyin içsel değeri varsa ve piyasa fiyatı geçici olarak bu değerin altında ise, o zaman bu değer yatırımı için geçerli bir hedef olabilir.

Ama bu, daha önemli bir soruyu gündeme getiriyor: Eğer Bitcoin'in değerini tahmin etmek için geleneksel piyasa değeri veya piyasa değerine oran gibi göstergeleri kullanamıyorsak, onun içsel değeri nereden geliyor?

Bitcoin'un şirketler gibi mali tabloları olmasa da, kesinlikle değersiz değildir. Tamamen analiz edilebilir, modelleyebilir ve nicelendirilebilir bir değer sistemi vardır. Bu "değer sinyalleri" hisse senetleri gibi çeyrek raporlarına düzenlenmemiş olsa da, aynı derecede gerçektir - hatta belki daha tutarlıdır.

Bitcoin'in içsel değerini arz ve talep gibi iki temel boyuttan keşfedeceğiz.

2.1 Arz Tarafı: Kıtlık ve Programatik Deflasyon Modeli (Stok-Flow Oranı)

Bitcoin'in değer önerisinin merkezi, doğrulanabilir kıtlığıdır.

Toplam sabit arz: 21 milyon adet, sert kodlanmış ve değiştirilemez.

Her dört yılda bir yarıya indirme: Her yarıya indirme, yıllık arz oranını %50 oranında düşürür. Son Bitcoin'in 2140 civarında çıkarılması bekleniyor.

2024'te yarılanmanın ardından, Bitcoin'in yıllık enflasyon oranı %1'in altına düşecek ve bu da onu altından daha kıt hale getirecek.

Stok- akış oranı (Stock-to-Flow, S2F) modeli, analist PlanB tarafından önerilmiş olup, yarılanma döngüsü içinde Bitcoin fiyat eğilimlerini tahmin etme yeteneği nedeniyle büyük ilgi görmüştür. Bu model, varlıkların mevcut stokları ile yıllık üretim miktarları arasındaki oranı temel alır.

Mevcut varlık: Var olan toplam varlık miktarı.

Akış: Her yıl üretilen yeni miktar.

S2F = Mevcut Miktar / Akış Miktarı

Daha yüksek S2F oranı, varlıkların görece kıt olduğunu gösterir ve teorik olarak değeri daha yüksek olur. Örneğin, altının S2F oranı oldukça yüksektir (yaklaşık 60), bu da onun değer saklama rolünü destekler. Bitcoin'in S2F oranı, her yarılanma ile birlikte istikrarlı bir şekilde artmaktadır:

2012 yarılaması: Fiyat yaklaşık 12 dolardan bir yıl içinde 1000 doların üzerine fırladı.

2016 yarıya indirme: Fiyat 600 dolar civarından 18 ay içinde 20.000 dolara yakın bir seviyeye yükseldi.

2020 yarıdan azaltma: Fiyat yaklaşık 8000 dolardan 18 ay sonra 69.000 dolara yükseldi.

2024'teki dördüncü yarılanma bu trendi sürdürecek mi? Benim görüşüm: Evet, ama artış oranı zayıflayabilir.

Not: Grafiğin sol tarafındaki dikey eksen logaritmik ölçek kullanmaktadır, bu da erken eğilimlerin görselleştirilmesine yardımcı olur. 1'den 10'a olan sıçramalar ile 10'dan 100'e olan sıçramalar aynı alanı kaplar, bu da üstel büyümeyi daha kolay anlamayı sağlar.

Bu modelin ilham kaynağı, altın ve gümüş gibi değerli metallerin değerleme mantığıdır. Mantığı şudur:

S2F oranı ne kadar yüksekse, varlıkların enflasyon oranı o kadar düşük olur ve teorik olarak tutulabilecek değer o kadar büyük olur.

Mayıs 2020'de, üçüncü yarılanmanın ardından, Bitcoin'in S2F oranı yaklaşık 56'ya yükseldi ve neredeyse altın ile eşitlenmiş oldu. S2F modelinin anahtar kelimeleri kıtlık ve deflasyon olup, algoritma aracılığıyla Bitcoin'in arzının her yıl azalmasını sağlayarak uzun vadeli değerini artırır.

Ama elbette, hiçbir model mükemmel değildir. S2F modelinin bir ana zayıf noktası vardır: sadece arzı dikkate alır, talep tarafını tamamen göz ardı eder. 2020'den önce, Bitcoin'in benimsenmesi sınırlı olduğunda bu belki de geçerliydi. Ancak 2020'den bu yana -kurumsal sermaye, küresel anlatı ve düzenleyici dinamikler piyasaya girdikten sonra- talep baskın itici güç haline geldi.

Bu nedenle, tam bir değerleme çerçevesi oluşturmak için talep tarafına yönelmemiz gerekiyor.

2.2 Talep Tarafı: Ağ Etkileri ve Metcalfe Yasası

Eğer S2F "arz vanasını" kilitlemişse, o zaman ağ etkisi "su seviyesinin" ne kadar yükselebileceğini belirler. Burada en sezgisel gösterge, zincir üzerindeki etkinlik ve kullanıcı tabanının genişlemesidir.

2024 yıl sonu itibarıyla, Bitcoin'in 50 milyondan fazla sıfır olmayan bakiye adresi bulunacak.

2025 Şubat'ında, günlük aktif adres yaklaşık 910.000'e yükseldi ve 3 ayın en yüksek seviyesini gördü.

Metcalfe Yasası'na göre - bir ağın değeri, kullanıcı sayısının karesi ile doğru orantılıdır (V ≈ k × N²) - şunu anlayabiliriz:

Kullanıcı sayısı iki katına çıkarsa, teorik ağ değeri dört kat artabilir.

Bu, Bitcoin'in önemli benimseme olaylarından sonra genellikle "sıçrama" değer artışı göstermesinin nedenini açıklıyor.

Üç temel talep göstergesi:

Aktif adresler: Kısa vadeli kullanım yoğunluğunu yansıtır.

Sıfır olmayan adresler: Uzun vadeli sızmayı işaret eder. Ayı piyasasına rağmen, son yedi yılın yıllık bileşik büyüme oranı yaklaşık %12'dir.

Değer taşıma katmanı: Lightning Network kapasitesi ve zincir dışı ödeme miktarı sürekli artış gösteriyor, bu da "tutmanın" ötesinde gerçek dünya benimsenimini gösteriyor.

Bu "N² sürücü + yapışkan kullanıcı temeli" modeli iki gücü ifade ediyor:

Bu nedenle, yalnızca S2F (arz) ve ağ etkilerini (talep) birleştirerek sağlam bir değerleme çerçevesi oluşturabiliriz:

S2F sinyali uzun vadeli kıtlık gösterdiğinde ve aktif kullanıcılar/sıfırdan farklı adresler artış trendi gösterdiğinde, talep ile arz arasındaki uyumsuzluk asimetrikliği artırır.

Tam tersine, kullanıcı etkinliği azalırsa - yani kıtlık sabit kalsa bile - fiyat ve değer aynı anda düşebilir.

Başka bir deyişle: Kıtlık, Bitcoin'in değer kaybetmemesini sağlarken, ağ etkisi onun değer kazanmasının anahtarıdır.

Özellikle dikkat çekici olan, Bitcoin'in "geeklerin oyuncağı" veya "spekülasyon balonunun sembolü" olarak alay konusu olmasıdır. Ama bugün, değer anlatısı sessizce köklü bir değişim geçirmiştir.

2020'den bu yana, MicroStrategy, bilançosuna Bitcoin dahil etti ve şu anda 538.000 BTC tutuyor. Küresel varlık yönetim devleri olan BlackRock ve Fidelity, nakit Bitcoin ETF'lerini piyasaya sürdü ve milyarlarca dolarlık ek sermaye sağladı. Morgan Stanley ve Goldman Sachs, yüksek net değerli müşterilere Bitcoin yatırım hizmetleri sunmaya başladı. Hatta El Salvador gibi ülkeler bile Bitcoin'i yasal para birimi olarak kabul etti. Bu değişiklikler sadece sermaye akışından ibaret değil - bunlar meşruiyet ve kurumsal uzlaşmanın bir onayını temsil ediyor.

2.3 Sonuç

Bitcoin değerleme çerçevesinde, arz ve talep asla izole değişkenler değildir - bunlar iç içe geçmiş olarak, asimetrik fırsatların çift sarmalını oluştururlar.

Bir yandan, algoritmik deflasyona dayalı S2F modeli, kıtlığın uzun vadeli değeri nasıl artırdığını matematiksel bir şekilde çizmektedir.

Diğer taraftan, zincir üzerindeki veriler ve kullanıcı büyümesi ile ölçülen ağ etkisi, Bitcoin'in dijital bir ağ olarak gerçek dünya talep temelini ortaya koymaktadır.

Bu yapıda, fiyat ve değer arasındaki kopukluk daha belirgin hale gelir ve değer yatırımcılarının altın pencereyi bulduğu yer burasıdır. Piyasa korkuyla örtüldüğünde ve fiyatlar bileşik değerleme modelinin önerdiğinin altına düştüğünde, asimetri sessizce kapıyı açtı.

Değer yatırımının özü sadece asimetrik bulmak mı?

Değer yatırımı anlayışının özü sadece "ucuz almak" değildir. Bu, fiyat ile değer arasındaki farkta, sınırlı risk ama potansiyel getirisi yüksek bir yapı bulmaya dayanan daha temel bir mantıktır.

Bu, değer yatırımının trend takibi, momentum ticareti veya spekülatif kumardan temel farkıdır.

Trend yatırımı piyasa alışkanlığına dayanır;

Momentum ticareti kısa vadeli dalgalanmalara bahis yapar;

Değer yatırımı sabır ve mantık gerektirir, duygular ile temel göstergeler ciddi bir şekilde ayrıldığında müdahale etmek, uzun vadeli değeri değerlendirmek ve fiyat değerin çok altında olduğunda almak - sonra gerçeğin yetişmesini beklemek.

Etkinliği, doğal bir asimetrik yapı oluşturmasında yatmaktadır: en kötü sonuç kontrol edilebilir bir kayıptır ve en iyi senaryo beklenenden kat kat fazla olabilir.

Değer yatırımını daha derinlemesine incelediğimizde, bunun bir teknik seti değil, bir düşünce biçimi olduğunu göreceğiz - olasılıklara ve dengesizliklere dayanan yapısal bir mantık.

Yatırımcılar, aşağı yönlü riskleri değerlendirmek için "güvenlik marjı" analizi yapar.

Onlar, ortalama geri dönüşün olasılığını ve derecesini belirlemek için "içsel değer" üzerine araştırma yapıyorlar.

Onlar, asimetrik getirilerin genellikle gerçekleşmesi için zamana ihtiyaç duyduğuna inanarak "sabırlı kalmayı" seçiyorlar.

Bunların hiçbiri mükemmel tahminler yapmak için değil. Ama bir kumar oyunu kurmak için: doğru olduğunuzda kaybettiğinizden çok daha fazlasını kazanıyorsunuz. Bu, asimetrik yatırımın tanımıdır.

Birçok insan değer yatırımını muhafazakar, yavaş ve düşük volatilite olarak yanlış anlıyor. Aslında, değer yatırımının gerçek özü az kazanmak ve az risk almak değil, kontrol edilebilir risklerle orantısız büyük getiri peşinde koşmaktır.

İster Amazon'un erken dönem hissedarları olsun, ister kripto kışı boyunca sessizce Bitcoin biriktiren geekler, hepsinin özünde yaptığı tek bir şey var:

Çoğu insan bir varlığın geleceğini küçümsediğinde ve fiyatı duygular, düzenlemeler veya yanlış bilgilerle dip noktasına itildiğinde - onlar harekete geçti.

Bu açıdan bakıldığında:

Değer yatırımı, "düşük fiyatla almak, temettü almak" gibi eski bir strateji değildir. Bu, asimetrik getiri yapıları arayan tüm yatırımcıların ortak dilidir.

Bu sadece bilişsel yetenekleri değil, aynı zamanda duygusal disiplin, risk farkındalığı ve en önemlisi - zamana olan inancı vurgular.

Senden odadaki en zeki kişi olmanı istemiyor. Sadece diğerleri panik yaparken sakin kalmanı ve diğerleri çıkarken bahis yapmanı istiyor.

Bu nedenle, değer yatırımı ile asimetrik ilişkiyi gerçekten anladığınızda, Bitcoin'in - alışılmadık bir biçimde olmasına rağmen - ciddi değer yatırımcıları tarafından neden benimsendiğini anlayacaksınız.

Dalgalanması senin düşmanın değil - senin hediyen.

Onun panik hali senin riskin değil - piyasanın yanlış fiyatlandırması.

Onun asimetrisi bir kumar değil - aksine, düşük değerli varlıkların yeniden fiyatlandırılması için nadir bir fırsattır.

Gerçek değer yatırımcıları boğa piyasasında haykırmazlar. Fırtına altındaki sükunet içinde sessizce pozisyon alırlar.

Kısa özet

Bitcoin bir gerçeklikten kaçış masası değildir - bu, gerçekliği yeniden anlamanıza yardımcı olan bir dipnottur.

Bu belirsizliklerle dolu dünyada, genellikle güvenliği istikrar, riskten kaçınma ve dalgalanmalardan uzak durma olarak yanlış anlıyoruz. Ancak gerçek güvenlik asla riski kaçınmak değildir - onu anlamak, kontrol etmek ve herkes kaçarken gömülü değer temellerini görmekle ilgilidir.

İşte değer yatırımının gerçek özü: içgörü ve hatalı fiyatlandırma üzerine kurulu asimetrik yapıları bulmak; döngü diplerinde, piyasanın unuttuğu varlıkları sessizce biriktirmek.

Ve Bitcoin - kodlarla zorunlu kıtlıkla doğmuş bir varlık, ağ üzerinden değer kazanarak, korku içinde tekrar tekrar yeniden doğuyor - belki de zamanımızın asimetrik olgusunun en saf ifadesidir.

Fiyatı asla sakin olmayabilir. Ama mantığı her zaman sağlamdır:

Mükemmel bir dip almak asla mümkün olmayabilir. Ama yanlış anlaşılan değerleri makul fiyatlarla satın alarak döngüleri defalarca geçebilirsin.

Diğerlerinden daha akıllı olduğun için değil - farklı boyutlarda düşünmeyi öğrendiğin için: En iyi bahsin fiyat grafiği üzerine değil - zamanın yanında durmak olduğunu düşünüyorsun.

Bu yüzden, lütfen unutmayın:

Sağduyu derinliklerinde bahis yapanlar genellikle en mantıklılarıdır. Ve zaman - asimetriyi en sadık şekilde uygulayan unsurdur.

Bu oyun, karmaşanın arkasındaki düzeni ve çöküşün arkasındaki gerçeği anlayabilenlere her zaman aittir. Çünkü dünya duyguları ödüllendirmez - dünya anlayışı ödüllendirir. Ve anlayış, nihayetinde - her zaman zaman tarafından doğrulanır.