Вчера цена биткойна преодолела отметку в 110 000 долларов, разжигнув энтузиазм на рынке, и в социальных сетях раздавались крики "медвежий рынок вернулся". Однако для тех инвесторов, которые сомневались, когда цена была 76 000 долларов, и упустили возможность войти, этот момент скорее напоминает внутренние терзания: "Я снова опоздал? Стоит ли решительно покупать на откате? Будут ли еще шансы в будущем?"

Это подводит нас к ключевому вопросу нашего обсуждения: существует ли на самом деле перспектива "стоимостного инвестирования" в таких активах, как биткойн, которые известны своей экстремальной волатильностью? Может ли такая стратегия, которая, кажется, противоречит его "высокому риску и высокой волатильности", уловить "асимметричные" возможности в этой бурной игре?

В мире инвестиций асимметрия относится к ситуации, когда потенциальная прибыль значительно превышает потенциальные убытки, или наоборот. На первый взгляд это не совсем похоже на характеристику биткойна. В конце концов, у большинства людей о биткойне впечатление: либо внезапное обогащение, либо полная потеря капитала.

Тем не менее, за этой поляризованной точкой зрения скрывается игнорируемая возможность: в периодических глубоких падениях биткойна методы стоимостного инвестирования могут создать очень привлекательную структуру соотношения риска и доходности.

Оглядываясь на историю биткойна, можно заметить, что он многократно падал с максимумов на 80%, а иногда и на 90%. В такие моменты рынок окутан паникой и отчаянием, а распродажа по принципу «капитуляции» заставляет цену казаться вернувшейся к началу. Но для инвесторов, глубоко понимающих долгосрочную логику биткойна, это именно та классическая «асимметричная» возможность — риск ограниченных убытков в обмен на потенциально огромную прибыль.

Такие возможности не часто встречаются. Они проверяют уровень осведомленности инвесторов, способность контролировать эмоции и веру в долгосрочное удержание. Это поднимает более основополагающий вопрос: есть ли у нас основания верить, что биткойн действительно обладает "внутренней ценностью"? Если да, то как мы можем количественно оценить и понять это, и на основе этого разработать инвестиционную стратегию?

В следующем содержании мы отправимся в это исследовательское путешествие: раскрывая глубокую логику колебаний цен на биткойн, освещая яркие моменты асимметрии во время "кровавого потока" и размышляя о том, как принципы стоимостного инвестирования могут возродиться в эпоху децентрализации.

Однако вам сначала нужно понять одну вещь: в инвестициях в биткойн несимметричные возможности никогда не были редкостью; на самом деле, их предостаточно.

Почему у биткойна так много асимметричных возможностей?

Если вы сегодня просмотрите Twitter, вы увидите повсеместные празднования бычьего рынка биткойнов. Цена преодолела 110000 долларов, и многие в социальных сетях утверждают, что рынок навсегда принадлежит пророкам и везунчикам.

Но если вы оглянетесь назад, то обнаружите, что приглашение на этот пир был отправлен в самые безнадежные моменты на рынке; просто многие не имели смелости его открыть.

1.1 Исторические асимметричные возможности

История роста биткойна никогда не была прямой восходящей линией; ее сценарий переплетен с крайними паническими настроениями и иррациональным энтузиазмом. За каждым глубоким падением скрываются крайне привлекательные "асимметричные возможности" — ваши максимальные потери ограничены, в то время как потенциальная прибыль может быть экспоненциальной.

Давайте пересечем время и пространство, чтобы говорить с помощью данных.

2011 год: -94%, с 33 долларов упал до 2 долларов

Это был момент, когда биткойн впервые стал «широко известен», и его цена за полгода выросла с нескольких долларов до 33 долларов. Но вскоре последовал крах. Цена биткойна упала до 2 долларов, что составило падение на 94%.

Представьте себе безысходность того времени: основной форум для гиков опустел, разработчики бежали, даже ключевые участники биткойна выражали сомнения в перспективах проекта на форуме.

Но если бы вы тогда "поставили все на карту" и вложили 1000 долларов, когда через много лет цена биткойна превысила 10000 долларов, ваша позиция стоила бы 5 миллионов долларов.

2013-2015 годы: -86%, крах Mt.Gox

В конце 2013 года цена биткойна впервые превысила 1000 долларов, привлекая внимание всего мира. Но хорошая погода не длилась долго. В начале 2014 года крупнейшая в мире платформа для обмена биткойнов Mt.Gox объявила о банкротстве, и 850 000 биткойнов исчезли из блокчейна.

За одну ночь все средства массовой информации единодушно объявили: «Биткойн мертв». CNBC, BBC и The New York Times опубликовали на первой странице новости о скандале с Mt.Gox. Цена биткойна упала с 1160 долларов до 150 долларов, снижение составило более 86%.

Но что произошло потом? К концу 2017 года та же цена биткойна достигла 20 000 долларов.

2017-2018 годы: -83%, пузырь ICO лопнул

На изображении приведена информация из статьи «Нью-Йорк Таймс» о недавнем обрушении фондового рынка. Красный квадрат выделяет комментарий одного из инвесторов, который сообщил, что его инвестиционный портфель потерял 70% своей стоимости.

2017 год стал "годом всеобщих спекуляций", когда биткойн попал в поле зрения общественности. Бесчисленные проекты ICO возникли, белые книги были переполнены такими терминами, как "разрушение", "перестройка" и "децентрализованное будущее", и весь рынок погрузился в безумие.

Но волна отступила, и биткоин упал с исторического максимума почти в 20 000 долларов до 3 200 долларов, упав более чем на 83%. В том году аналитики с Уолл-стрит иронизировали: «Блокчейн — это шутка»; SEC подала несколько судебных исков; Розничные инвесторы были ликвидированы и ушли с рынка, а на форуме воцарилась тишина.

В 2021 году биткойн написал новый миф: каждая монета превысила цену в 69 тысяч долларов, и учреждения, фонды, государства и розничные инвесторы ринулись в этот рынок.

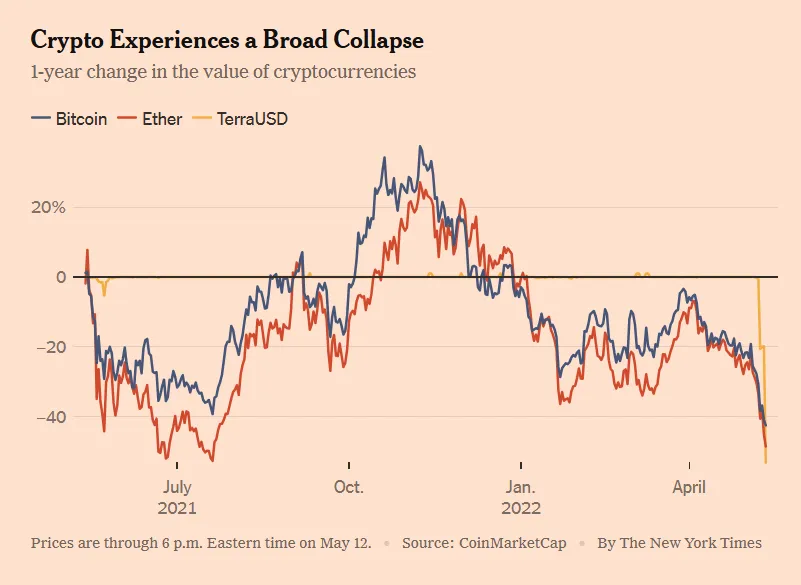

Но уже через год биткоин упал до 15 500 долларов. Крах Luna, ликвидация капитала Three Arrows, взрыв FTX...... Последовательные события «черного лебедя» разрушили доверие всего крипторынка, как домино. В какой-то момент индекс страха и жадности упал до 6 (зона экстремального страха), и ончейн-активность была практически заморожена.

На изображении, взятом из статьи в "Нью-Йорк Таймс" от 12 мая 2022 года, одновременно падают биткойн, эфир и UST. Теперь мы понимаем, что за падением UST стоит «манипуляция ценами», организованная Galaxy Digital и Luna, что сыграло значительную роль в падении UST.

Однако к концу 2023 года биткойн тихо поднялся до 40 000 долларов; после одобрения ETF в 2024 году он, более того, взлетел до сегодняшних 90 000 долларов.

1.2 Источники асимметричных возможностей биткоина

Мы видим, что биткойн не раз демонстрировал удивительные скачки в моменты, которые, казалось бы, катастрофичны в истории. Так в чем же дело — почему? Почему этот высокорискованный актив, который часто высмеивают как игру «передай барабан», может многократно восстанавливать свои позиции после краха? Более важно, почему он может предлагать таким терпеливым и хорошо информированным инвесторам такую сильную асимметричную инвестиционную возможность?

Ответ заключается в трех основных механизмах:

Механизм 1: Глубокий цикл + Экстремальные эмоции приводят к отклонению цены

Биткойн — это единственный в мире свободный рынок, который открыт 24 часа в сутки, 7 дней в неделю. Нет механизмов автоматического отключения, нет защиты со стороны маркет-мейкеров и нет поддержки со стороны Федеральной резервной системы. Это означает, что он более подвержен усилению человеческих эмоциональных колебаний, чем любой другой актив.

На бычьем рынке FOMO (страх упустить) доминирует на рынке, розничные инвесторы безумно гонятся за ростом, нарратив стремительно растет, а оценка серьезно завышена; на медвежьем рынке FUD (страх, неопределенность, сомнение) проникает в сеть, призывы к "обрезанию" звучат из всех уголков, а цена оказывается в пыли.

Этот цикл усиления эмоций приводит к тому, что биткойн часто оказывается в состоянии "цена сильно отклоняется от реальной стоимости". А это именно та почва, на которой инвесторы в价值 ищут асимметричные возможности.

Одним словом: в краткосрочной перспективе рынок – это машина для голосования; В долгосрочной перспективе это весовая машина. Асимметричный шанс у биткоина появляется за мгновение до запуска весов.

Механизм два: крайние колебания цен, но вероятность смерти крайне низка

Если биткойн действительно является активом, который СМИ часто пугающе описывают как "может обнулиться в любой момент", то у него действительно нет инвестиционной ценности. Но на самом деле он пережил каждый кризис — и стал сильнее.

В 2011 году, после падения до 2 долларов, сеть Биткойн продолжала работать в обычном режиме.

В 2014 году, после краха Mt.Gox, новые торговые платформы быстро заполнили пустоту, и количество пользователей продолжало расти.

В 2022 году, после банкротства FTX, блокчейн биткойна продолжал создавать новый блок каждые 10 минут, не прерываясь.

Основная инфраструктура биткойна почти не имеет истории сбоев. Его системная устойчивость значительно превышает понимание большинства людей.

Иными словами, даже если цена снова упадет вдвое, пока технологическая основа и сетевой эффект биткойна сохраняются, реальный риск обнуления отсутствует. У нас есть очень привлекательная структура: краткосрочные риски падения ограничены, долгосрочное пространство для роста открыто.

Это и есть асимметрия.

Механизм 3: Внутренняя стоимость существует, но игнорируется, что приводит к состоянию «перепроданности»

Многие считают, что биткойн не имеет внутренней стоимости, поэтому его цена может бесконечно падать. Эта точка зрения игнорирует несколько ключевых фактов:

Биткойн обладает алгоритмическим дефицитом (жесткий лимит в 21 миллион монет, который обеспечивается механизмом халвинга);

Он защищен самой мощной в мире сетью доказательства работы (PoW), стоимость производства можно количественно оценить;

Он извлекает выгоду из сильных сетевых эффектов: более 50 млн адресов имеют ненулевые балансы, а объем транзакций и вычислительная мощность достигли новых максимумов;

Они были признаны основными институтами и даже государствами в качестве «резервных активов» (ETF, статус фиатной валюты, корпоративные балансы).

Это поднимает самый спорный, но критически важный вопрос: имеет ли биткойн внутреннюю стоимость? Если да, то как мы можем определить, смоделировать и измерить ее?

1.3 Вернется ли Биткойн к нулю?

Возможно — но вероятность крайне низка. Один сайт зафиксировал 430 случаев, когда СМИ объявляли биткойн "мертвым".

Тем не менее, под этим счетчиком смертных случаев есть небольшая примечание: если бы вы каждый раз, когда биткойн объявляется мертвым, покупали биткойн на 100 долларов, сегодня ваша позиция стоила бы более 96,8 миллиона долларов.

Вы должны понимать: базовая система Биткойна стабильно работает более десяти лет, практически без сбоев. Независимо от краха Mt.Gox, провала Luna или скандала с FTX, его блокчейн всегда создает новый блок каждые 10 минут. Эта технологическая стойкость обеспечивает мощную жизнеспособность.

Теперь вы должны увидеть, что биткойн не является "абсолютно беспочвенной спекуляцией". Напротив, его асимметричный потенциал выделяется именно потому, что существует логика долгосрочной ценности - которая часто серьезно недооценивается эмоциями рынка.

Это приводит к следующему основному вопросу: может ли биткойн, у которого нет денежного потока, нет совета директоров, нет завода и нет дивидендов, действительно стать объектом для инвестиций в стоимость?

Можно ли рассматривать биткойн как объект для инвестиции?

Биткойн известен своей резкой ценовой волатильностью. Люди колеблются между крайним жадностью и страхом. Так как такие активы могут подходить для "стоимостного инвестирования"?

С одной стороны, классические принципы стоимости инвестирования Бенджамина Грэма и Уоррена Баффета — "маржа безопасности" и "дисконтированные денежные потоки". С другой стороны, биткойн — цифровой товар, не имеющий совета директоров, дивидендов, прибыли и даже юридического лица. В традиционных рамках стоимости инвестирования биткойн, похоже, не имеет места.

Настоящий вопрос заключается в следующем: как вы определяете ценность?

Если мы выйдем за рамки традиционных финансовых отчетов и дивидендов, вернувшись к основной сути инвестиции в стоимость — покупать по цене ниже внутренней стоимости и держать до момента, когда ценность проявится — тогда биткойн может не только подходить для инвестиции в стоимость, но даже более чисто воплощать концепцию "ценности", чем многие акции.

Бенджамин Грэм, отец价值投资, однажды сказал: "Суть инвестирования не в том, что вы покупаете, а в том, покупаете ли вы по цене ниже его стоимости."

Другими словами, стоимостное инвестирование не ограничивается акциями, компаниями или традиционными активами. Все, что имеет внутреннюю стоимость и чья рыночная цена временно ниже этой стоимости, может стать эффективной целью для стоимостного инвестирования.

Но это ставит более важный вопрос: если мы не можем использовать традиционные показатели, такие как цена к прибыли или цена к балансовой стоимости, для оценки стоимости биткойна, откуда же берется его внутренняя ценность?

Хотя биткойн не имеет финансовых отчетов, как компании, он далеко не бесполезен. У него есть полностью поддающаяся анализу, моделированию и количественной оценке система ценностей. Хотя эти «ценностные сигналы» не упорядочены в квартальные отчеты, как акции, они также реальны — и, возможно, даже более последовательны.

Мы будем исследовать внутреннюю ценность биткойна с двух ключевых аспектов: предложения и спроса.

2.1 Сторона предложения: дефицит и программная модель дефляции (соотношение запасов к потокам)

Суть ценности биткойна заключается в его проверяемой дефицитности.

Фиксированный общий объем предложения: 21 миллион монет, жестко закодированный и неизменяемый.

Каждые четыре года происходит сокращение вдвое: каждое сокращение уменьшает годовой уровень выпуска на 50%. Последний биткойн, как ожидается, будет добыт примерно в 2140 году.

После халвинга в 2024 году годовая инфляция биткойна упадет ниже 1%, что сделает его более дефицитным, чем золото.

Модель отношения запасов к потоку (Stock-to-Flow, S2F), предложенная аналитиком PlanB, привлекла широкое внимание благодаря своей способности предсказывать тренды цен на биткойн в периодах халвинга. Эта модель основана на соотношении существующего запаса актива к его годовому производству.

Объем: Общая сумма существующих активов.

Поток: количество, производимое ежегодно.

S2F = Запасы / Поток

Более высокий коэффициент S2F указывает на относительную дефицитность актива, что теоретически означает более высокую стоимость. Например, у золота высокий коэффициент S2F (около 60), что поддерживает его роль хранилища ценности. Коэффициент S2F биткойна стабильно увеличивается с каждым последующим уменьшением.

2012 год: цена выросла с примерно 12 долларов до более чем 1000 долларов в течение года.

2016 год, уменьшение вдвое: цена выросла с примерно 600 долларов до почти 20 000 долларов в течение 18 месяцев.

2020 год, халвинг: цена выросла с примерно 8000 долларов до 69 000 долларов через 18 месяцев.

Продолжит ли четвертое сокращение в 2024 году эту тенденцию? Мое мнение: да, но рост может ослабнуть.

Примечание: Левая вертикальная ось графика использует логарифмическую шкалу, что помогает визуализировать ранние тенденции. Переход от 1 к 10 и переход от 10 к 100 занимают одинаковое пространство, что упрощает интерпретацию экспоненциального роста.

Вдохновение для этой модели черпается из логики оценки драгоценных металлов, таких как золото и серебро. Логика такова:

Чем выше соотношение S2F, тем ниже инфляционность актива, теоретически тем большую ценность он может иметь.

В мае 2020 года, после третьего халвинга, S2F-коэффициент биткойна поднялся примерно до 56, почти сравнявшись с золотом. Ключевыми словами модели S2F являются дефицит и дефляция, она через алгоритм обеспечивает ежегодное снижение предложения биткойнов, тем самым повышая их долгосрочную ценность.

Но, конечно, ни одна модель не идеальна. Модель S2F имеет один ключевой недостаток: она учитывает только предложение и полностью игнорирует спрос. Это, возможно, работало до 2020 года, когда распространение биткойнов было ограниченным. Но с 2020 года, когда в рынок вошли институциональные капитал, глобальные нарративы и регуляторная динамика, спрос стал доминирующим двигателем.

Таким образом, для формирования полной оценки мы должны обратиться к стороне спроса.

2.2 Сторона спроса: сетевые эффекты и закон Меткалфа

Если S2F заблокировал "клапан предложения", тогда сетевой эффект определяет, насколько высоко может подняться "уровень воды". Здесь самым наглядным показателем является активность в сети и расширение пользовательской базы.

К концу 2024 года у Биткойна будет более 50 миллионов адресов с ненулевым балансом.

В феврале 2025 года количество активных адресов в день возросло до примерно 910 000, что является трехмесячным максимумом.

Согласно закону Меткалфа — ценность сети примерно пропорциональна квадрату числа пользователей (V ≈ k × N²) — мы можем понять:

Количество пользователей удвоилось, теоретическая ценность сети может увеличиться в четыре раза.

Это объясняет, почему биткойн часто демонстрирует «скачкообразный» рост цен после значительных событий по его внедрению.

(Еще раз подчеркнем, что восторженный образ Биткойна, восхищаемый Меткалфом, является вымышленным изображением, созданным искусственным интеллектом.)

Три ключевых показателя потребностей:

Активные адреса: отражают интенсивность использования в краткосрочной перспективе.

Ненулевой адрес: признак долгосрочного проникновения. Несмотря на медвежий рынок, среднегодовой темп роста за последние семь лет составляет примерно 12%.

Уровень ценности: емкость сети Lightning и объем оффлайн-платежей продолжают расти, что указывает на реальное применение помимо "держания".

Модель "N² драйв + устойчивый пользовательский базис" означает две силы:

Позитивная обратная связь: больше пользователей → более глубокая торговля → более богатая экосистема → больше ценности. Это объясняет, почему такие события, как запуск ETF, кросс-границы платежей или интеграция на развивающихся рынках, часто приводят к нелинейным скачкам цен.

Риски негативной обратной связи: если мировое регулирование ужесточится, появятся новые технологии (например, CBDC, альтернативные решения Layer-2) или ликвидность иссякнет, активность пользователей и их принятие могут сократиться — что приведет к уменьшению стоимости по мере уменьшения N².

Таким образом, только сочетание S2F (предложение) и сетевых эффектов (спрос) позволит нам создать надежную оценочную модель:

Когда сигнал S2F длительное время дефицитен, и количество активных пользователей/не нулевых адресов продолжает расти, несоответствие между спросом и предложением усиливает асимметрию.

Напротив, если активность пользователей снижается — даже если дефицит фиксирован — цена и ценность могут одновременно падать.

Иными словами: дефицитность гарантирует, что биткойн не обесценится, но сетевой эффект является ключевым для его роста.

Особенно стоит отметить, что биткойн когда-то высмеивался как "игрушка для гиков" или "символ спекулятивного пузыря". Но сегодня его ценностный нарратив тихо претерпел коренную трансформацию.

! [Биткоин преодолел отметку в $110 000 и достиг нового максимума: не слишком ли поздно сейчас входить в стоимостное инвестирование?] ](https://img.gateio.im/social/moments-41f8f6f6ecab7626b6f38428f19f054a98)

С 2020 года MicroStrategy включила биткойн в свой баланс и в настоящее время владеет 538000 BTC. Глобальные гиганты управления активами, такие как BlackRock и Fidelity, выпустили спотовые биткойн-ETF, привлекая десятки миллиардов долларов дополнительного капитала. Morgan Stanley и Goldman Sachs начали предоставлять услуги по инвестициям в биткойн для состоятельных клиентов. Даже такие страны, как Сальвадор, приняли биткойн в качестве законного платежного средства. Эти изменения представляют собой не только приток капитала — они являются подтверждением легитимности и институционального консенсуса.

2.3 Вывод

В рамках оценки биткойна предложение и спрос никогда не являются изолированными переменными — они переплетаются, образуя двойную спираль асимметричных возможностей.

С одной стороны, модель S2F, основанная на алгоритмическом сокращении, математически описывает, как дефицит повышает долгосрочную ценность.

С другой стороны, сетевой эффект, измеряемый через on-chain данные и рост пользователей, выявляет реальную мировую потребность в биткойне как цифровой сети.

В этой структуре разрыв между ценой и стоимостью становится более очевидным — именно здесь инвесторы в стоимость находят золотое окно. Когда рынок охвачен страхом, и цена падает ниже уровня, предполагаемого комплексной моделью оценки, асимметрия тихо открывает двери.

Суть ценностного инвестирования заключается только в поиске асимметрии?

Суть ценностного инвестирования заключается не только в том, чтобы «покупать дешево». Оно основано на более фундаментальной логике: найти структуру с ограниченным риском, но значительным потенциальным доходом в разнице между ценой и ценностью.

Это и есть основное различие между стоимостным инвестированием и следованием за трендами, торговлей на основе импульса или спекулятивным азартом.

Трендовое инвестирование опирается на инерцию рынка;

Энергетическая торговля ставит на краткосрочные колебания;

Инвестиции в стоимость требуют терпения и рациональности, необходимо вмешиваться, когда эмоции и фундаментальные показатели сильно расходятся, оценивать долгосрочную стоимость и покупать, когда цена значительно ниже стоимости — а затем ждать, пока реальность не догонит.

Его эффективность заключается в том, что он строит естественную асимметричную структуру: худший результат - это контролируемые потери, а лучший случай может превышать ожидаемое в несколько раз.

Если мы глубже рассмотрим ценностное инвестирование, мы обнаружим, что это не набор технологий, а способ мышления — структурная логика, основанная на вероятности и дисбалансе.

Инвесторы анализируют "маржу безопасности", чтобы оценить риск снижения.

Они исследуют "внутреннюю ценность", чтобы определить вероятность и степень среднего возврата.

Они выбирают "терпеливо держать", потому что асимметричная отдача часто требует времени для реализации.

Всё это не для того, чтобы сделать идеальный прогноз. А для того, чтобы построить азартную игру: когда вы правы, вы выигрываете гораздо больше, чем теряете, когда ошибаетесь. Это и есть определение асимметричных инвестиций.

Многие ошибочно считают, что инвестиции в стоимость являются консервативными, медленными и с низкой волатильностью. На самом деле истинная суть инвестиции в стоимость не в том, чтобы зарабатывать немного и рисковать мало — а в том, чтобы стремиться к непропорционально высокой прибыли с контролируемым риском.

Будь то ранние акционеры Amazon или крипто-гики, которые тихо накапливали биткойны в течение крипто-зимы, их суть заключается в том, чтобы делать одно и то же:

Когда большинство людей недооценивают будущее актива, и его цена оказывается на дне из-за эмоций, регулирования или дезинформации — они действуют.

С этой точки зрения:

Ценностное инвестирование — это не устаревшая стратегия «покупать по низкой цене и получать дивиденды». Это универсальный язык для всех инвесторов, стремящихся к асимметричной структуре доходности.

Он подчеркивает не только когнитивные способности, но и эмоциональную дисциплину, осознание рисков, а самое главное — веру во время.

Это не требует от вас быть самым умным человеком в комнате. Это просто требует от вас сохранять спокойствие, когда другие в панике, и делать ставки, когда другие выходят.

Таким образом, как только вы действительно поймете глубокую связь между стоимостным инвестированием и асимметрией, вы поймете, почему биткойн — несмотря на его странную форму — может быть принят серьезными стоимостными инвесторами.

Его волатильность не твой враг — это твой подарок.

Его паника — это не ваш риск, а неправильная оценка рынка.

Его асимметрия не является игрой на удачу — это редкая возможность переоценить недооцененные активы.

Настоящие инвесторы в ценности не кричат в бычьем рынке. Они тихо планируют в спокойствии под бурей.

Резюме

Биткойн не является азартной игрой для избегания реальности — это сноска, помогающая вам переосмыслить реальность.

В этом мире, полном неопределенности, мы часто путаем безопасность со стабильностью, избеганием рисков и уклонением от колебаний. Но настоящая безопасность никогда не заключается в избегании рисков — она заключается в понимании их, овладении ими и в том, чтобы видеть скрытую ценностную основу, когда все остальные бегут.

Это истинная суть инвестиционного подхода к стоимости: найти асимметричную структуру, основанную на понимании и ошибочной оценке; на дне цикла тихо накапливать забытые рынком активы.

А биткойн — это актив, рожденный из кода, который заставляет его быть дефицитом, эволюционирующий в ценности через сеть, многократно возрождающийся в страхе — возможно, самое чистое выражение асимметрии нашего времени.

Его цена, возможно, никогда не успокоится. Но его логика всегда остается твердой:

Скудность - это основа

Сеть — это потолок

Волатильность — это возможность

Время — это рычаг

Вы, возможно, никогда не сможете идеально поймать дно. Но вы можете снова и снова проходить через циклы — покупая недооцененные активы по разумной цене.

Дело не в том, что ты умнее других — а в том, что ты научился мыслить в разных измерениях: ты веришь, что лучшая ставка не на ценовые графики — а на время.

Итак, пожалуйста, помните:

Те, кто ставит на иррациональные глубины, часто являются самыми рациональными. А время — самый верный исполнитель асимметрии.

Эта игра всегда принадлежит тем, кто может понять порядок за хаосом и истину за крахом. Потому что мир не награждает эмоции — мир награждает понимание. А понимание, в конечном итоге — всегда подтверждается временем.

На этой странице может содержаться сторонний контент, который предоставляется исключительно в информационных целях (не в качестве заявлений/гарантий) и не должен рассматриваться как поддержка взглядов компании Gate или как финансовый или профессиональный совет. Подробности смотрите в разделе «Отказ от ответственности» .

Биткойн突破11万美元再创新高:стоимость投资 сейчас подняться на борт поздно?

Автор: Daii

Перевод: Простым языком о блокчейне

Вчера цена биткойна преодолела отметку в 110 000 долларов, разжигнув энтузиазм на рынке, и в социальных сетях раздавались крики "медвежий рынок вернулся". Однако для тех инвесторов, которые сомневались, когда цена была 76 000 долларов, и упустили возможность войти, этот момент скорее напоминает внутренние терзания: "Я снова опоздал? Стоит ли решительно покупать на откате? Будут ли еще шансы в будущем?"

Это подводит нас к ключевому вопросу нашего обсуждения: существует ли на самом деле перспектива "стоимостного инвестирования" в таких активах, как биткойн, которые известны своей экстремальной волатильностью? Может ли такая стратегия, которая, кажется, противоречит его "высокому риску и высокой волатильности", уловить "асимметричные" возможности в этой бурной игре?

В мире инвестиций асимметрия относится к ситуации, когда потенциальная прибыль значительно превышает потенциальные убытки, или наоборот. На первый взгляд это не совсем похоже на характеристику биткойна. В конце концов, у большинства людей о биткойне впечатление: либо внезапное обогащение, либо полная потеря капитала.

Тем не менее, за этой поляризованной точкой зрения скрывается игнорируемая возможность: в периодических глубоких падениях биткойна методы стоимостного инвестирования могут создать очень привлекательную структуру соотношения риска и доходности.

Оглядываясь на историю биткойна, можно заметить, что он многократно падал с максимумов на 80%, а иногда и на 90%. В такие моменты рынок окутан паникой и отчаянием, а распродажа по принципу «капитуляции» заставляет цену казаться вернувшейся к началу. Но для инвесторов, глубоко понимающих долгосрочную логику биткойна, это именно та классическая «асимметричная» возможность — риск ограниченных убытков в обмен на потенциально огромную прибыль.

Такие возможности не часто встречаются. Они проверяют уровень осведомленности инвесторов, способность контролировать эмоции и веру в долгосрочное удержание. Это поднимает более основополагающий вопрос: есть ли у нас основания верить, что биткойн действительно обладает "внутренней ценностью"? Если да, то как мы можем количественно оценить и понять это, и на основе этого разработать инвестиционную стратегию?

В следующем содержании мы отправимся в это исследовательское путешествие: раскрывая глубокую логику колебаний цен на биткойн, освещая яркие моменты асимметрии во время "кровавого потока" и размышляя о том, как принципы стоимостного инвестирования могут возродиться в эпоху децентрализации.

Однако вам сначала нужно понять одну вещь: в инвестициях в биткойн несимметричные возможности никогда не были редкостью; на самом деле, их предостаточно.

Почему у биткойна так много асимметричных возможностей?

Если вы сегодня просмотрите Twitter, вы увидите повсеместные празднования бычьего рынка биткойнов. Цена преодолела 110000 долларов, и многие в социальных сетях утверждают, что рынок навсегда принадлежит пророкам и везунчикам.

Но если вы оглянетесь назад, то обнаружите, что приглашение на этот пир был отправлен в самые безнадежные моменты на рынке; просто многие не имели смелости его открыть.

1.1 Исторические асимметричные возможности

История роста биткойна никогда не была прямой восходящей линией; ее сценарий переплетен с крайними паническими настроениями и иррациональным энтузиазмом. За каждым глубоким падением скрываются крайне привлекательные "асимметричные возможности" — ваши максимальные потери ограничены, в то время как потенциальная прибыль может быть экспоненциальной.

Давайте пересечем время и пространство, чтобы говорить с помощью данных.

2011 год: -94%, с 33 долларов упал до 2 долларов

Это был момент, когда биткойн впервые стал «широко известен», и его цена за полгода выросла с нескольких долларов до 33 долларов. Но вскоре последовал крах. Цена биткойна упала до 2 долларов, что составило падение на 94%.

Представьте себе безысходность того времени: основной форум для гиков опустел, разработчики бежали, даже ключевые участники биткойна выражали сомнения в перспективах проекта на форуме.

Но если бы вы тогда "поставили все на карту" и вложили 1000 долларов, когда через много лет цена биткойна превысила 10000 долларов, ваша позиция стоила бы 5 миллионов долларов.

2013-2015 годы: -86%, крах Mt.Gox

В конце 2013 года цена биткойна впервые превысила 1000 долларов, привлекая внимание всего мира. Но хорошая погода не длилась долго. В начале 2014 года крупнейшая в мире платформа для обмена биткойнов Mt.Gox объявила о банкротстве, и 850 000 биткойнов исчезли из блокчейна.

За одну ночь все средства массовой информации единодушно объявили: «Биткойн мертв». CNBC, BBC и The New York Times опубликовали на первой странице новости о скандале с Mt.Gox. Цена биткойна упала с 1160 долларов до 150 долларов, снижение составило более 86%.

Но что произошло потом? К концу 2017 года та же цена биткойна достигла 20 000 долларов.

2017-2018 годы: -83%, пузырь ICO лопнул

2017 год стал "годом всеобщих спекуляций", когда биткойн попал в поле зрения общественности. Бесчисленные проекты ICO возникли, белые книги были переполнены такими терминами, как "разрушение", "перестройка" и "децентрализованное будущее", и весь рынок погрузился в безумие.

Но волна отступила, и биткоин упал с исторического максимума почти в 20 000 долларов до 3 200 долларов, упав более чем на 83%. В том году аналитики с Уолл-стрит иронизировали: «Блокчейн — это шутка»; SEC подала несколько судебных исков; Розничные инвесторы были ликвидированы и ушли с рынка, а на форуме воцарилась тишина.

2021-2022: -77%, отраслевой "черный лебедь" цепная реакция

В 2021 году биткойн написал новый миф: каждая монета превысила цену в 69 тысяч долларов, и учреждения, фонды, государства и розничные инвесторы ринулись в этот рынок.

Но уже через год биткоин упал до 15 500 долларов. Крах Luna, ликвидация капитала Three Arrows, взрыв FTX...... Последовательные события «черного лебедя» разрушили доверие всего крипторынка, как домино. В какой-то момент индекс страха и жадности упал до 6 (зона экстремального страха), и ончейн-активность была практически заморожена.

Однако к концу 2023 года биткойн тихо поднялся до 40 000 долларов; после одобрения ETF в 2024 году он, более того, взлетел до сегодняшних 90 000 долларов.

1.2 Источники асимметричных возможностей биткоина

Мы видим, что биткойн не раз демонстрировал удивительные скачки в моменты, которые, казалось бы, катастрофичны в истории. Так в чем же дело — почему? Почему этот высокорискованный актив, который часто высмеивают как игру «передай барабан», может многократно восстанавливать свои позиции после краха? Более важно, почему он может предлагать таким терпеливым и хорошо информированным инвесторам такую сильную асимметричную инвестиционную возможность?

Ответ заключается в трех основных механизмах:

Механизм 1: Глубокий цикл + Экстремальные эмоции приводят к отклонению цены

Биткойн — это единственный в мире свободный рынок, который открыт 24 часа в сутки, 7 дней в неделю. Нет механизмов автоматического отключения, нет защиты со стороны маркет-мейкеров и нет поддержки со стороны Федеральной резервной системы. Это означает, что он более подвержен усилению человеческих эмоциональных колебаний, чем любой другой актив.

На бычьем рынке FOMO (страх упустить) доминирует на рынке, розничные инвесторы безумно гонятся за ростом, нарратив стремительно растет, а оценка серьезно завышена; на медвежьем рынке FUD (страх, неопределенность, сомнение) проникает в сеть, призывы к "обрезанию" звучат из всех уголков, а цена оказывается в пыли.

Этот цикл усиления эмоций приводит к тому, что биткойн часто оказывается в состоянии "цена сильно отклоняется от реальной стоимости". А это именно та почва, на которой инвесторы в价值 ищут асимметричные возможности.

Одним словом: в краткосрочной перспективе рынок – это машина для голосования; В долгосрочной перспективе это весовая машина. Асимметричный шанс у биткоина появляется за мгновение до запуска весов.

Механизм два: крайние колебания цен, но вероятность смерти крайне низка

Если биткойн действительно является активом, который СМИ часто пугающе описывают как "может обнулиться в любой момент", то у него действительно нет инвестиционной ценности. Но на самом деле он пережил каждый кризис — и стал сильнее.

В 2011 году, после падения до 2 долларов, сеть Биткойн продолжала работать в обычном режиме.

В 2014 году, после краха Mt.Gox, новые торговые платформы быстро заполнили пустоту, и количество пользователей продолжало расти.

В 2022 году, после банкротства FTX, блокчейн биткойна продолжал создавать новый блок каждые 10 минут, не прерываясь.

Основная инфраструктура биткойна почти не имеет истории сбоев. Его системная устойчивость значительно превышает понимание большинства людей.

Иными словами, даже если цена снова упадет вдвое, пока технологическая основа и сетевой эффект биткойна сохраняются, реальный риск обнуления отсутствует. У нас есть очень привлекательная структура: краткосрочные риски падения ограничены, долгосрочное пространство для роста открыто.

Это и есть асимметрия.

Механизм 3: Внутренняя стоимость существует, но игнорируется, что приводит к состоянию «перепроданности»

Многие считают, что биткойн не имеет внутренней стоимости, поэтому его цена может бесконечно падать. Эта точка зрения игнорирует несколько ключевых фактов:

Биткойн обладает алгоритмическим дефицитом (жесткий лимит в 21 миллион монет, который обеспечивается механизмом халвинга);

Он защищен самой мощной в мире сетью доказательства работы (PoW), стоимость производства можно количественно оценить;

Он извлекает выгоду из сильных сетевых эффектов: более 50 млн адресов имеют ненулевые балансы, а объем транзакций и вычислительная мощность достигли новых максимумов;

Они были признаны основными институтами и даже государствами в качестве «резервных активов» (ETF, статус фиатной валюты, корпоративные балансы).

Это поднимает самый спорный, но критически важный вопрос: имеет ли биткойн внутреннюю стоимость? Если да, то как мы можем определить, смоделировать и измерить ее?

1.3 Вернется ли Биткойн к нулю?

Возможно — но вероятность крайне низка. Один сайт зафиксировал 430 случаев, когда СМИ объявляли биткойн "мертвым".

Тем не менее, под этим счетчиком смертных случаев есть небольшая примечание: если бы вы каждый раз, когда биткойн объявляется мертвым, покупали биткойн на 100 долларов, сегодня ваша позиция стоила бы более 96,8 миллиона долларов.

Вы должны понимать: базовая система Биткойна стабильно работает более десяти лет, практически без сбоев. Независимо от краха Mt.Gox, провала Luna или скандала с FTX, его блокчейн всегда создает новый блок каждые 10 минут. Эта технологическая стойкость обеспечивает мощную жизнеспособность.

Теперь вы должны увидеть, что биткойн не является "абсолютно беспочвенной спекуляцией". Напротив, его асимметричный потенциал выделяется именно потому, что существует логика долгосрочной ценности - которая часто серьезно недооценивается эмоциями рынка.

Это приводит к следующему основному вопросу: может ли биткойн, у которого нет денежного потока, нет совета директоров, нет завода и нет дивидендов, действительно стать объектом для инвестиций в стоимость?

Можно ли рассматривать биткойн как объект для инвестиции?

Биткойн известен своей резкой ценовой волатильностью. Люди колеблются между крайним жадностью и страхом. Так как такие активы могут подходить для "стоимостного инвестирования"?

С одной стороны, классические принципы стоимости инвестирования Бенджамина Грэма и Уоррена Баффета — "маржа безопасности" и "дисконтированные денежные потоки". С другой стороны, биткойн — цифровой товар, не имеющий совета директоров, дивидендов, прибыли и даже юридического лица. В традиционных рамках стоимости инвестирования биткойн, похоже, не имеет места.

Настоящий вопрос заключается в следующем: как вы определяете ценность?

Если мы выйдем за рамки традиционных финансовых отчетов и дивидендов, вернувшись к основной сути инвестиции в стоимость — покупать по цене ниже внутренней стоимости и держать до момента, когда ценность проявится — тогда биткойн может не только подходить для инвестиции в стоимость, но даже более чисто воплощать концепцию "ценности", чем многие акции.

Бенджамин Грэм, отец价值投资, однажды сказал: "Суть инвестирования не в том, что вы покупаете, а в том, покупаете ли вы по цене ниже его стоимости."

Другими словами, стоимостное инвестирование не ограничивается акциями, компаниями или традиционными активами. Все, что имеет внутреннюю стоимость и чья рыночная цена временно ниже этой стоимости, может стать эффективной целью для стоимостного инвестирования.

Но это ставит более важный вопрос: если мы не можем использовать традиционные показатели, такие как цена к прибыли или цена к балансовой стоимости, для оценки стоимости биткойна, откуда же берется его внутренняя ценность?

Хотя биткойн не имеет финансовых отчетов, как компании, он далеко не бесполезен. У него есть полностью поддающаяся анализу, моделированию и количественной оценке система ценностей. Хотя эти «ценностные сигналы» не упорядочены в квартальные отчеты, как акции, они также реальны — и, возможно, даже более последовательны.

Мы будем исследовать внутреннюю ценность биткойна с двух ключевых аспектов: предложения и спроса.

2.1 Сторона предложения: дефицит и программная модель дефляции (соотношение запасов к потокам)

Суть ценности биткойна заключается в его проверяемой дефицитности.

Фиксированный общий объем предложения: 21 миллион монет, жестко закодированный и неизменяемый.

Каждые четыре года происходит сокращение вдвое: каждое сокращение уменьшает годовой уровень выпуска на 50%. Последний биткойн, как ожидается, будет добыт примерно в 2140 году.

После халвинга в 2024 году годовая инфляция биткойна упадет ниже 1%, что сделает его более дефицитным, чем золото.

Модель отношения запасов к потоку (Stock-to-Flow, S2F), предложенная аналитиком PlanB, привлекла широкое внимание благодаря своей способности предсказывать тренды цен на биткойн в периодах халвинга. Эта модель основана на соотношении существующего запаса актива к его годовому производству.

Объем: Общая сумма существующих активов.

Поток: количество, производимое ежегодно.

S2F = Запасы / Поток

Более высокий коэффициент S2F указывает на относительную дефицитность актива, что теоретически означает более высокую стоимость. Например, у золота высокий коэффициент S2F (около 60), что поддерживает его роль хранилища ценности. Коэффициент S2F биткойна стабильно увеличивается с каждым последующим уменьшением.

2012 год: цена выросла с примерно 12 долларов до более чем 1000 долларов в течение года.

2016 год, уменьшение вдвое: цена выросла с примерно 600 долларов до почти 20 000 долларов в течение 18 месяцев.

2020 год, халвинг: цена выросла с примерно 8000 долларов до 69 000 долларов через 18 месяцев.

Продолжит ли четвертое сокращение в 2024 году эту тенденцию? Мое мнение: да, но рост может ослабнуть.

Примечание: Левая вертикальная ось графика использует логарифмическую шкалу, что помогает визуализировать ранние тенденции. Переход от 1 к 10 и переход от 10 к 100 занимают одинаковое пространство, что упрощает интерпретацию экспоненциального роста.

Вдохновение для этой модели черпается из логики оценки драгоценных металлов, таких как золото и серебро. Логика такова:

Чем выше соотношение S2F, тем ниже инфляционность актива, теоретически тем большую ценность он может иметь.

В мае 2020 года, после третьего халвинга, S2F-коэффициент биткойна поднялся примерно до 56, почти сравнявшись с золотом. Ключевыми словами модели S2F являются дефицит и дефляция, она через алгоритм обеспечивает ежегодное снижение предложения биткойнов, тем самым повышая их долгосрочную ценность.

Но, конечно, ни одна модель не идеальна. Модель S2F имеет один ключевой недостаток: она учитывает только предложение и полностью игнорирует спрос. Это, возможно, работало до 2020 года, когда распространение биткойнов было ограниченным. Но с 2020 года, когда в рынок вошли институциональные капитал, глобальные нарративы и регуляторная динамика, спрос стал доминирующим двигателем.

Таким образом, для формирования полной оценки мы должны обратиться к стороне спроса.

2.2 Сторона спроса: сетевые эффекты и закон Меткалфа

Если S2F заблокировал "клапан предложения", тогда сетевой эффект определяет, насколько высоко может подняться "уровень воды". Здесь самым наглядным показателем является активность в сети и расширение пользовательской базы.

К концу 2024 года у Биткойна будет более 50 миллионов адресов с ненулевым балансом.

В феврале 2025 года количество активных адресов в день возросло до примерно 910 000, что является трехмесячным максимумом.

Согласно закону Меткалфа — ценность сети примерно пропорциональна квадрату числа пользователей (V ≈ k × N²) — мы можем понять:

Количество пользователей удвоилось, теоретическая ценность сети может увеличиться в четыре раза.

Это объясняет, почему биткойн часто демонстрирует «скачкообразный» рост цен после значительных событий по его внедрению.

Три ключевых показателя потребностей:

Активные адреса: отражают интенсивность использования в краткосрочной перспективе.

Ненулевой адрес: признак долгосрочного проникновения. Несмотря на медвежий рынок, среднегодовой темп роста за последние семь лет составляет примерно 12%.

Уровень ценности: емкость сети Lightning и объем оффлайн-платежей продолжают расти, что указывает на реальное применение помимо "держания".

Модель "N² драйв + устойчивый пользовательский базис" означает две силы:

Таким образом, только сочетание S2F (предложение) и сетевых эффектов (спрос) позволит нам создать надежную оценочную модель:

Когда сигнал S2F длительное время дефицитен, и количество активных пользователей/не нулевых адресов продолжает расти, несоответствие между спросом и предложением усиливает асимметрию.

Напротив, если активность пользователей снижается — даже если дефицит фиксирован — цена и ценность могут одновременно падать.

Иными словами: дефицитность гарантирует, что биткойн не обесценится, но сетевой эффект является ключевым для его роста.

Особенно стоит отметить, что биткойн когда-то высмеивался как "игрушка для гиков" или "символ спекулятивного пузыря". Но сегодня его ценностный нарратив тихо претерпел коренную трансформацию.

! [Биткоин преодолел отметку в $110 000 и достиг нового максимума: не слишком ли поздно сейчас входить в стоимостное инвестирование?] ](https://img.gateio.im/social/moments-41f8f6f6ecab7626b6f38428f19f054a98)

С 2020 года MicroStrategy включила биткойн в свой баланс и в настоящее время владеет 538000 BTC. Глобальные гиганты управления активами, такие как BlackRock и Fidelity, выпустили спотовые биткойн-ETF, привлекая десятки миллиардов долларов дополнительного капитала. Morgan Stanley и Goldman Sachs начали предоставлять услуги по инвестициям в биткойн для состоятельных клиентов. Даже такие страны, как Сальвадор, приняли биткойн в качестве законного платежного средства. Эти изменения представляют собой не только приток капитала — они являются подтверждением легитимности и институционального консенсуса.

2.3 Вывод

В рамках оценки биткойна предложение и спрос никогда не являются изолированными переменными — они переплетаются, образуя двойную спираль асимметричных возможностей.

С одной стороны, модель S2F, основанная на алгоритмическом сокращении, математически описывает, как дефицит повышает долгосрочную ценность.

С другой стороны, сетевой эффект, измеряемый через on-chain данные и рост пользователей, выявляет реальную мировую потребность в биткойне как цифровой сети.

В этой структуре разрыв между ценой и стоимостью становится более очевидным — именно здесь инвесторы в стоимость находят золотое окно. Когда рынок охвачен страхом, и цена падает ниже уровня, предполагаемого комплексной моделью оценки, асимметрия тихо открывает двери.

Суть ценностного инвестирования заключается только в поиске асимметрии?

Суть ценностного инвестирования заключается не только в том, чтобы «покупать дешево». Оно основано на более фундаментальной логике: найти структуру с ограниченным риском, но значительным потенциальным доходом в разнице между ценой и ценностью.

Это и есть основное различие между стоимостным инвестированием и следованием за трендами, торговлей на основе импульса или спекулятивным азартом.

Трендовое инвестирование опирается на инерцию рынка;

Энергетическая торговля ставит на краткосрочные колебания;

Инвестиции в стоимость требуют терпения и рациональности, необходимо вмешиваться, когда эмоции и фундаментальные показатели сильно расходятся, оценивать долгосрочную стоимость и покупать, когда цена значительно ниже стоимости — а затем ждать, пока реальность не догонит.

Его эффективность заключается в том, что он строит естественную асимметричную структуру: худший результат - это контролируемые потери, а лучший случай может превышать ожидаемое в несколько раз.

Если мы глубже рассмотрим ценностное инвестирование, мы обнаружим, что это не набор технологий, а способ мышления — структурная логика, основанная на вероятности и дисбалансе.

Инвесторы анализируют "маржу безопасности", чтобы оценить риск снижения.

Они исследуют "внутреннюю ценность", чтобы определить вероятность и степень среднего возврата.

Они выбирают "терпеливо держать", потому что асимметричная отдача часто требует времени для реализации.

Всё это не для того, чтобы сделать идеальный прогноз. А для того, чтобы построить азартную игру: когда вы правы, вы выигрываете гораздо больше, чем теряете, когда ошибаетесь. Это и есть определение асимметричных инвестиций.

Многие ошибочно считают, что инвестиции в стоимость являются консервативными, медленными и с низкой волатильностью. На самом деле истинная суть инвестиции в стоимость не в том, чтобы зарабатывать немного и рисковать мало — а в том, чтобы стремиться к непропорционально высокой прибыли с контролируемым риском.

Будь то ранние акционеры Amazon или крипто-гики, которые тихо накапливали биткойны в течение крипто-зимы, их суть заключается в том, чтобы делать одно и то же:

Когда большинство людей недооценивают будущее актива, и его цена оказывается на дне из-за эмоций, регулирования или дезинформации — они действуют.

С этой точки зрения:

Ценностное инвестирование — это не устаревшая стратегия «покупать по низкой цене и получать дивиденды». Это универсальный язык для всех инвесторов, стремящихся к асимметричной структуре доходности.

Он подчеркивает не только когнитивные способности, но и эмоциональную дисциплину, осознание рисков, а самое главное — веру во время.

Это не требует от вас быть самым умным человеком в комнате. Это просто требует от вас сохранять спокойствие, когда другие в панике, и делать ставки, когда другие выходят.

Таким образом, как только вы действительно поймете глубокую связь между стоимостным инвестированием и асимметрией, вы поймете, почему биткойн — несмотря на его странную форму — может быть принят серьезными стоимостными инвесторами.

Его волатильность не твой враг — это твой подарок.

Его паника — это не ваш риск, а неправильная оценка рынка.

Его асимметрия не является игрой на удачу — это редкая возможность переоценить недооцененные активы.

Настоящие инвесторы в ценности не кричат в бычьем рынке. Они тихо планируют в спокойствии под бурей.

Резюме

Биткойн не является азартной игрой для избегания реальности — это сноска, помогающая вам переосмыслить реальность.

В этом мире, полном неопределенности, мы часто путаем безопасность со стабильностью, избеганием рисков и уклонением от колебаний. Но настоящая безопасность никогда не заключается в избегании рисков — она заключается в понимании их, овладении ими и в том, чтобы видеть скрытую ценностную основу, когда все остальные бегут.

Это истинная суть инвестиционного подхода к стоимости: найти асимметричную структуру, основанную на понимании и ошибочной оценке; на дне цикла тихо накапливать забытые рынком активы.

А биткойн — это актив, рожденный из кода, который заставляет его быть дефицитом, эволюционирующий в ценности через сеть, многократно возрождающийся в страхе — возможно, самое чистое выражение асимметрии нашего времени.

Его цена, возможно, никогда не успокоится. Но его логика всегда остается твердой:

Вы, возможно, никогда не сможете идеально поймать дно. Но вы можете снова и снова проходить через циклы — покупая недооцененные активы по разумной цене.

Дело не в том, что ты умнее других — а в том, что ты научился мыслить в разных измерениях: ты веришь, что лучшая ставка не на ценовые графики — а на время.

Итак, пожалуйста, помните:

Те, кто ставит на иррациональные глубины, часто являются самыми рациональными. А время — самый верный исполнитель асимметрии.

Эта игра всегда принадлежит тем, кто может понять порядок за хаосом и истину за крахом. Потому что мир не награждает эмоции — мир награждает понимание. А понимание, в конечном итоге — всегда подтверждается временем.