SPAC para o Futuro

Em 2020, a empresa Strategy, anteriormente conhecida como MicroStrategy, iniciou uma mudança estratégica ao trocar títulos de dívida e ações por Bitcoin. Originalmente dedicada à venda de software corporativo, sob a liderança do cofundador e presidente do conselho de administração Michael Saylor, a companhia passou a direcionar seu caixa corporativo para BTC, tornando-se a maior detentora listada de Bitcoin do mundo.

Cinco anos depois, a empresa ainda comercializa software, porém a contribuição do lucro bruto operacional para o resultado total da companhia vem diminuindo de forma constante. O lucro bruto proveniente das operações caiu para cerca de 15% em 2024 em relação a 2023. No primeiro trimestre de 2025, esse mesmo indicador recuou 10% em relação ao mesmo período do ano anterior. Em 2025, o modelo da Strategy já havia sido copiado, adaptado e simplificado, abrindo caminho para mais de uma centena de empresas listadas deterem Bitcoin.

A estratégia era clara: emitir títulos de dívida de baixo custo com lastro no negócio, comprar Bitcoin, aguardar sua valorização e, então, emitir novos títulos para adquirir ainda mais Bitcoin — um ciclo autossustentável que transformou caixas corporativos em fundos de criptomoedas alavancados. O vencimento da dívida era quitado com a emissão de novas ações, diluindo os acionistas existentes. Porém, a diluição era compensada pelo prêmio no preço das ações, impulsionado pela valorização dos ativos em Bitcoin da companhia.

Leia: Ações Lastreadas em Ativos

Sua GPU Merece uma Renda Extra

O Neurolov permite que o usuário alugue o poder da GPU diretamente pelo navegador, sem downloads ou configurações complexas.

É possível receber $NLOV ao colaborar com a execução de tarefas de IA descentralizada na Solana e em outras redes.

Principais características:

- Renda passiva com o uso da GPU;

- Computação de IA no navegador;

- Movido por Solana + $NLOV.

Saiba como ativar sua GPU e obter renda com o Neurolov.

A maioria das empresas que seguiram o modelo da Strategy já possuía negócios em andamento e buscava expor seu balanço ao potencial de valorização do Bitcoin como ativo.

A Strategy atuava como plataforma de análise empresarial e “business intelligence”. Por sua vez, a Semler Scientific, 15ª maior detentora listada de BTC, era originalmente uma empresa de tecnologia em saúde (“healthtech”). Já a GameStop, tradicional varejista de jogos e eletrônicos, recentemente também iniciou a construção de um caixa em Bitcoin.

Atualmente, surge uma nova geração de empresas que busca o potencial do Bitcoin sem a necessidade de construir um negócio operacional: sem clientes, sem modelo de receita, sem plano operacional. O objetivo é manter um balanço carregado de Bitcoin e acessar rapidamente o mercado público por meio de um atalho financeiro. Nesse contexto, entram as Special Purpose Acquisition Companies (SPACs).

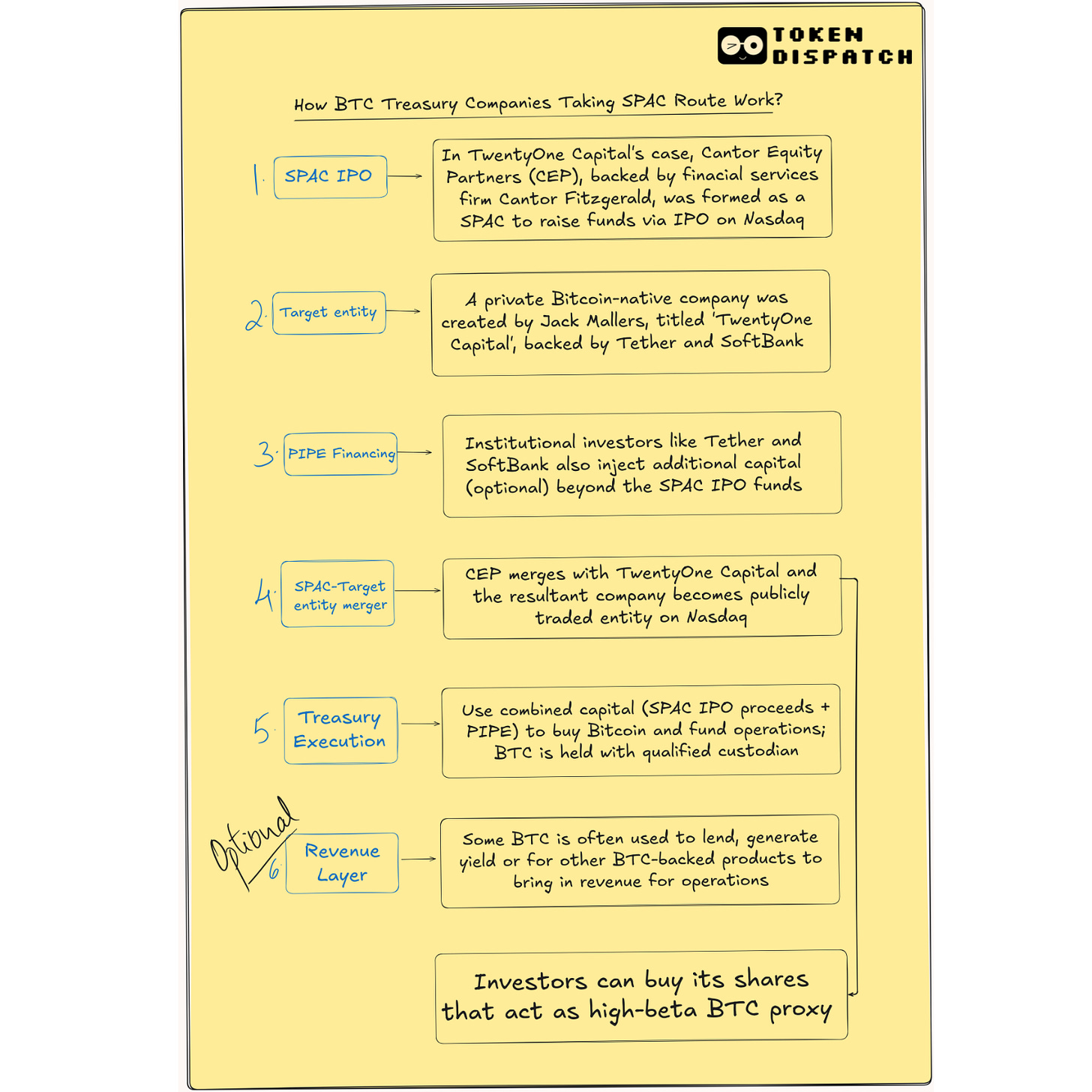

Essas SPACs de Bitcoin — como ReserveOne, ProCap (apoiada por Anthony Pompliano) e Twenty One Capital (financiada por Tether, Cantor Fitzgerald e Softbank) — lançam modelos simples: captar centenas de milhões, comprar grandes volumes de Bitcoin e oferecer ao investidor um código de negociação para acompanhamento. Este é o modelo de negócio adotado.

Esses novos participantes invertem o caminho seguido pela Strategy: acumulam ativos primeiro e desenvolvem o negócio depois. O modelo se aproxima mais de um fundo de hedge do que de uma empresa operacional.

Mesmo assim, diversas empresas optam pela via SPAC. O motivo está na estrutura e agilidade proporcionadas.

A SPAC é uma empresa de propósito específico pré-capitalizada, que capta recursos de investidores — geralmente privados —, realiza listagem em bolsa e, posteriormente, se funde com uma empresa privada. Investidores veem como um atalho para o IPO. No setor cripto, empresas utilizam essa estrutura para listar rapidamente uma entidade fortemente exposta ao Bitcoin, antes que mudanças de mercado ou regulação inviabilizem o processo. A velocidade é fator essencial.

No entanto, essa vantagem de velocidade pode ser ilusória. Embora as SPACs prometam um prazo de listagem de 4 a 6 meses, em comparação aos 12 a 18 meses de um IPO tradicional, na prática, revisões regulatórias para companhias de cripto costumam ser mais demoradas. Exemplo disso foi a Circle, que viu sua tentativa de listagem via SPAC fracassar, recorrendo depois a um IPO convencional bem-sucedido.

Ainda assim, as SPACs apresentam vantagens.

Permitem que as empresas proponham objetivos ambiciosos, como “US$ 1 bilhão em Bitcoin até o fim do ano”, sem o escrutínio imediato do processo tradicional de IPO. Também possibilitam captar Private Investment in Public Equity (PIPE) de grandes instituições, como Jane Street ou Galaxy, negociar avaliação previamente e operar em formato aprovado pela SEC, sem o rótulo de fundo de investimento.

A estrutura SPAC facilita a apresentação de estratégias a stakeholders e investidores, uma vez que o foco é exclusivamente o Bitcoin.

Quando empresas como Meta e Microsoft consideraram adicionar Bitcoin ao caixa corporativo, houve rejeição massiva por parte dos acionistas.

Para o investidor de varejo, as SPACs surgem como veículos que proporcionam exposição pura ao Bitcoin, sem a necessidade de lidar diretamente com criptoativos. A experiência se assemelha à de comprar um ETF de ouro.

Porém, as SPACs enfrentam desafios de adoção entre investidores de varejo, que costumam preferir rotas mais populares para exposição ao Bitcoin, como fundos negociados em bolsa (ETFs). Uma pesquisa institucional de 2025 mostrou que 60% dos investidores preferem exposição por meio de veículos regulados, como ETFs.

Apesar disso, a demanda existe, pois esse modelo explora o potencial de alavancagem.

Quando a Strategy adquiriu Bitcoin, não parou na primeira compra. Continuou emitindo notas conversíveis em ações, que provavelmente seriam resgatadas por meio de novas emissões. Essa abordagem ajudou a antiga plataforma de inteligência de negócios a se tornar uma aceleradora de Bitcoin. O desempenho das ações chegou a superar o próprio Bitcoin em determinados momentos. Esse modelo ainda está presente na mente dos investidores. Uma empresa de Bitcoin via SPAC pode replicar esse ciclo: comprar BTC, emitir mais ações ou títulos de dívida para adquirir mais — um ciclo contínuo.

Quando uma nova empresa de BTC anuncia um PIPE institucional de US$ 1 bilhão, transmite credibilidade ao mercado. É um indicativo de que players relevantes estão atentos. Um exemplo é a Twenty One Capital, que contou com o respaldo de Cantor Fitzgerald, Tether e Softbank.

SPACs permitem que os fundadores sigam esse caminho logo no início, sem a necessidade de construir um produto gerador de receita. Essa validação institucional precoce atrai atenção, capital e tração, com menos barreiras do que empresas já listadas enfrentam perante seus investidores.

Para muitos fundadores, a escolha pela SPAC se deve à flexibilidade: diferentemente do IPO, em que prazos de divulgação e precificação são rígidos, a SPAC oferece mais controle sobre narrativa, projeções e negociações de avaliação. É possível construir uma história voltada ao futuro, planejar captação de recursos e preservar participação acionária, evitando o ciclo exaustivo de capitalização via VC até o IPO.

O próprio formato é parte do apelo. Ações listadas (“equities”) são um conceito amplamente reconhecido. O código de negociação pode ser operado por fundos de hedge, integrado a plataformas de varejo e incluído em ETFs. Assim, a estrutura serve como ponte entre o universo cripto e a infraestrutura tradicional do mercado. Para muitos investidores, o formato é mais determinante do que o mecanismo subjacente. Se tem aparência e negociação de ação, encaixa-se naturalmente em portfólios existentes.

A Questão da Receita

Se as SPACs podem ser listadas sem operações de negócio, como funcionam? De onde vem a receita?

As SPACs também permitem criatividade na estruturação. Uma empresa pode captar US$ 500 milhões, alocar US$ 300 milhões em BTC e utilizar o restante para estratégias de geração de rendimento, lançamento de produtos financeiros ou aquisição de negócios cripto para viabilizar receita. Essa abordagem híbrida é difícil de implementar em ETFs ou outros modelos com regras mais rígidas e mandatos estritos.

A Twenty One Capital aposta na gestão estruturada do caixa. Mantém mais de 30.000 BTC em reserva e utiliza parte para estratégias de baixo risco e rendimento on-chain. A empresa se fundiu com uma SPAC patrocinada pela Cantor Fitzgerald e captou mais de US$ 585 milhões em PIPE e dívida conversível para adquirir mais Bitcoin. O plano inclui desenvolver modelos de crédito nativos em Bitcoin, instrumentos de mercado de capitais e até iniciativas de mídia e promoção do Bitcoin.

A Nakamoto Holdings, fundada por David Bailey da Bitcoin Magazine, seguiu caminho diferente para resultado similar: fundiu-se com a empresa de saúde KindlyMD para viabilizar sua estratégia de caixa em Bitcoin. O acordo envolveu US$ 510 milhões em PIPE e US$ 200 milhões em notas conversíveis em ações, configurando uma das maiores captações já vistas no segmento cripto. A intenção é securitizar a exposição ao Bitcoin em instrumentos de equity, dívida e híbridos listados nas principais bolsas.

A ProCap Financial, de Anthony Pompliano, planeja oferecer serviços financeiros a partir de sua reserva de BTC, incluindo empréstimos em cripto, infraestrutura de staking e produtos que viabilizam rendimento em Bitcoin para instituições.

A ReserveOne adota uma estratégia diversificada. Embora o Bitcoin seja o centro da carteira, a empresa prevê manter uma cesta de ativos — como Ether e Solana —, utilizando-os para participar de staking institucional, derivativos e operações de empréstimo no mercado de balcão (OTC).

Com o apoio de empresas como Galaxy e Kraken, a ReserveOne se posiciona como uma espécie de BlackRock nativa do universo cripto, mesclando exposição passiva com geração ativa de renda. A receita, em tese, decorre de taxas de empréstimo, recompensas de staking e gestão do spread entre apostas de curto e longo prazo em criptoativos.

Mesmo que a empresa consiga estruturar receita sustentável, o status de companhia listada traz exigências e desafios significativos.

Após a fusão, cresce a necessidade de um modelo de receita robusto. Gestão de caixa, custódia, compliance e auditoria tornam-se cruciais, sobretudo quando o principal produto é um ativo ainda sujeito a alta volatilidade. Ao contrário dos emissores de ETF, muitas das empresas amparadas por SPACs estão partindo do zero. Custódia pode ser terceirizada. Controles internos podem ser frágeis. Os riscos se multiplicam de forma rápida e silenciosa.

Outro desafio é a governança. Muitos patrocinadores de SPAC mantêm direitos especiais, como voto qualificado, assentos no conselho e janelas exclusivas de liquidez, mas frequentemente carecem de conhecimento em cripto. É fundamental contar com um especialista para conduzir a empresa caso o BTC desvalorize ou a regulação se torne mais rigorosa. Em mercados de alta, isso passa despercebido; na queda, o impacto é imediato.

Quanto ao investidor de varejo, há diferentes perspectivas.

Alguns são atraídos pelo potencial de valorização — a expectativa de que uma pequena aposta em uma SPAC de Bitcoin possa replicar o desempenho da Strategy. Estarão sujeitos, porém, a riscos adicionais, como diluição, volatilidade, resgates obrigatórios e equipes de gestão com histórico limitado. Outros podem preferir a simplicidade de um ETF de Bitcoin à vista ou mesmo a custódia direta do ativo.

Ao adquirir uma ação de uma SPAC voltada ao BTC, o investidor não obtém exposição direta ao Bitcoin, mas sim à estratégia de terceiros para adquiri-lo, confiando em sua execução. Essa expectativa tem um preço, que, em mercados de alta, pode parecer justificável.

Portanto, é fundamental compreender exatamente o que está sendo adquirido — e por qual valor.

Este foi o relatório desta semana. Nos vemos na próxima edição.

Aviso Legal

- Este artigo é uma reprodução de [TOKEN DISPATCH]. Todos os direitos autorais pertencem ao autor original [Prathik Desai]. Em caso de objeção à reprodução, solicitamos que entre em contato com a equipe do Gate Learn para que sejam tomadas as providências cabíveis.

- Isenção de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- A tradução foi realizada pela equipe Gate Learn. Salvo indicação contrária, é proibida a cópia, distribuição ou reprodução não autorizada das versões traduzidas.

Compartilhar

Artigos relacionados

O que é Bitcoin?

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Coti? Tudo o que você precisa saber sobre o COTI

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025