2017年と2021年の2回の主要な暗号資産市場のブームの間、ステーブルコインは単なる足りなかった。しかし今、彼らはアマゾンとウォルマートの取締役会の議題に上がっています。彼らは新しい金融規制や法律の中心となっています。世界の大手小売業者、テクノロジー企業、そして決済会社の中には、ステーブルコインが単にお金を補完するだけでなく、お金の流れを置き換えると賭けているところもある。これは当初考えられていたよりもはるかに早く展開している状況であり、最終的な目標は世界の商取引のルールを再構築することです。## 支払いシステムは壊れているのか?はい。抽象的な表現ではなく、具体的な数字で。国際B2B決済は、まだ3日から7日かかります。それは、コンプライアンスチェック、銀行の休日、またはタイムゾーン間の銀行営業時間の不一致による遅延を考慮する前のことです。コストは二番目です。国境を越えて$1,000を移動させるには、回廊に応じて$14から$150の手数料がかかる可能性があります。2024年のデータによると、グローバル送金の平均手数料は6.62%です。次に、アーキテクチャについてです。単一の国境を越えた支払いには、5つ以上の仲介者が関与する可能性があります。送信者の銀行、取得銀行、コレスポンデント銀行、FXプロバイダー、およびSWIFTのようなクリアリングシステム。それぞれが手数料を取り、新たな失敗のポイントを導入します。包摂は別の盲点です。およそ14億人が銀行口座を持っておらず、さらに数十億人が効率的なデジタル金融へのアクセスが限られているか、まったくないのです。新興市場では、米ドルにアクセスすることさえ困難または制限されています。このシステムは接続された世界のために構築されたものではありません。20世紀に紙を移動させるために設計され、ソフトウェアのためではありません。そして、それは明らかです。ファイルが瞬時に移動する世界では、お金はそうではありません。そのギャップは非効率的であるだけでなく、経済的な潜在能力の足かせとなっています。## ステーブルコインは本当に「決済のための暗号資産」だけなのか?ステーブルコインは、通常米ドルに連動した法定通貨に結びつくデジタルトークンです。その提案は、現金の安定性とソフトウェアの速度とプログラム可能性を提供するというものです。しかし彼らの本当の約束は理論ではなく、数字にあります。昨年、ステーブルコインは15.6兆ドルの取引を処理し、Visaの世界的な取引量とほぼ同じでした。 ARK Investしかし、この流れのほとんどは主流の商取引には触れませんでした。それは暗号資産のウォレット、取引デスク、財務ツールの間で移動していました。しかし、それは変わりつつあります。Stripe、Shopify、PayPalなどの企業は、すでにステーブルコイン決済のための消費者インターフェースを構築しています。Stripeはステーブルコインのチェックアウトでわずか1.5%の手数料を請求します。これはクレジットカードのコストの半分です。これにより、低マージンの小売業者の純利益が倍増する可能性があります。同時に、SpaceXやScaleAIのような企業は、ステーブルコインを使用して資金を本国に送金したり、国際的な労働者に迅速かつ低コストで支払ったりしています。## なぜアマゾンとウォルマートが突然関心を持っているのか?先週のウォール・ストリート・ジャーナルの報告がそれを確認しました:AmazonとWalmartは自社のステーブルコインを立ち上げることを積極的に検討しています。そして彼らだけではありません。Metaは、規制当局が最初の試みを停止してから3年後に、第二のステーブルコインの取り組みを準備しています。Ant Groupはシンガポールと香港で独自のトークンを発行するための申請を行いました。なぜ突然の競争が起こったのか?それは経済が明確だからです。クレジットカード処理業者は、取引ごとに商人に2%から3.5%の手数料を請求します。収益が1,000億ドルの小売業者にとって、それは年間最大35億ドルが支払いインフラに失われることを意味します。ステーブルコインはそれを変えます。彼らは商人が自分自身のデジタルドルを発行し、取引を内部で行い、即座に決済し、手数料を完全に排除することを可能にします。これらは曖昧な野心ではありません。PayPalのステーブルコイン (PYUSD) はすでに10億ドルの通貨市場価値に達しています。Shopifyの商人は現在USDCを受け入れています。そして、USDCの発行者であるCircleは今月上場し、数日で300億ドルの評価額に達しました。市場はその足で投票しています。その間に、ビザとマスターカードはウォルマートとアマゾンのニュースが報じられた後、1日で市場価値が600億ドル以上失われました。## B2B決済が真の報酬である理由ステーブルコインの最も強力なユースケースは、消費者の支払いではありません。本当のユースケースは、金融スタック内にあり、世界中の企業が毎日数兆の資本を移動させるところです。B2B決済は、取引量が大きく、頻繁に行われ、非常に非効率的です。世界のB2B決済は年間125兆ドルを超えています。たった1%の効率向上でも、いくつかの大手銀行の年間利益全体よりも価値があります。ジュニパーリサーチの報告書は、ステーブルコインが2028年までに企業の取引コストを年間最大260億ドル節約できると予測しています。その節約は、キャッシュフローの可視性向上、調整の手間の軽減、運転資本の必要性の低下といった波及効果を考慮していません。スケールが大きくなると、スピードが戦略になります。ステーブルコインは、単に安価なだけではありません。今日のビジネスの運営方法に構造的により適しています。リアルタイムで、国境を越え、ソフトウェアベースです。だから、最大の変化はB2Bから始まっています。そこが最も痛みが大きく、報酬も即座に得られる場所です。## 良好な規制環境何年もの間、ステーブルコインの採用に対する最大の障害は規制の不確実性でした。しかし、GENIUSとSTABLEという2つの主要な法案のおかげで、ポジティブな兆しが現れています。これらの法案は、ステーブルコイン発行者に対して、90日物国債のような高品質の流動資産に対して1:1の準備金を保持することを義務付けるものです。発行者は、500億ドル以上のトークンを保有している場合、定期的な監査および準備金の開示を提出する必要があります。利息を生むステーブルコインは、おそらくマネーマーケットファンドや銀行預金との競争を防ぐために禁止されるでしょう。Circleはすでにこれらの基準のほとんどを遵守しています。PayPalも同様です。過去に不透明性で批判されてきたTetherでさえ、現在はリアルタイムの準備金報告を公開しています。規制が厳しくなると、統合と信頼性が高まる可能性があります。対照的に、銀行は預金の一部のみを現金として保持し、残りを貸し出します。完全な準備金の裏付けがあるステーブルコインは、特に金融機関が弱い国では、すぐに従来の銀行預金よりも安全であると見なされるかもしれません。それでも、ステーブルコインには体系的なリスクがあります。BISの論文によると、35億ドルの償還が短期国債の利回りを8ベーシスポイント上昇させる可能性があるとのことです。これは、小規模な中央銀行のアクションに相当します。銀行預金からステーブルコインへの大規模な移動は、従来の銀行モデルに負担をかけ、流動性を非銀行の主体に移すことになる。## ステーブルコインがどのように金融を再構築するかこれはもはや「もし」や「いつ」という問題ではありません。移行は始まりました。今の問題はスケールと、誰がレールを制御するかです。2025年第1四半期の時点で、ステーブルコインの流通量は2080億ドルに達し、Tether (USDT)とCircle (USDC)がその90%を占めています。しかし、バーンスタインリサーチは、この数字が実際のユースケースによってわずか3年で2.8兆ドルまで13倍になると予測しています。小売業者は利益率を保護したい。財務部門は流動性を望んでいる。スタートアップはスピードを求めている。消費者はシンプルさを求めている。ステーブルコインはそれをすべて提供し、支援インフラは急速に成熟しています。これはもはやビットコインや投機に関することではありません。これは、オープンネットワーク上でほぼゼロコストでリアルタイムで動くプログラム可能なドルについてのことです。お金の未来は新しい通貨ではありません。それはより良い送信システムです。そしてその未来は構築されています。政府やリスクのある暗号資産プロジェクトによってではありません。それは、世界最大の小売業者と決済処理業者によって構築されています。投稿「金融革命:ステーブルコインがどのようにグローバルな決済業界を刷新しているか」は、Invezzに最初に掲載されました。

金融革命:ステーブルコインが世界の決済産業を再構築する方法

しかし今、彼らはアマゾンとウォルマートの取締役会の議題に上がっています。彼らは新しい金融規制や法律の中心となっています。

世界の大手小売業者、テクノロジー企業、そして決済会社の中には、ステーブルコインが単にお金を補完するだけでなく、お金の流れを置き換えると賭けているところもある。

これは当初考えられていたよりもはるかに早く展開している状況であり、最終的な目標は世界の商取引のルールを再構築することです。

支払いシステムは壊れているのか?

はい。抽象的な表現ではなく、具体的な数字で。

国際B2B決済は、まだ3日から7日かかります。それは、コンプライアンスチェック、銀行の休日、またはタイムゾーン間の銀行営業時間の不一致による遅延を考慮する前のことです。

コストは二番目です。国境を越えて$1,000を移動させるには、回廊に応じて$14から$150の手数料がかかる可能性があります。2024年のデータによると、グローバル送金の平均手数料は6.62%です。

次に、アーキテクチャについてです。単一の国境を越えた支払いには、5つ以上の仲介者が関与する可能性があります。

送信者の銀行、取得銀行、コレスポンデント銀行、FXプロバイダー、およびSWIFTのようなクリアリングシステム。それぞれが手数料を取り、新たな失敗のポイントを導入します。

包摂は別の盲点です。およそ14億人が銀行口座を持っておらず、さらに数十億人が効率的なデジタル金融へのアクセスが限られているか、まったくないのです。

新興市場では、米ドルにアクセスすることさえ困難または制限されています。

このシステムは接続された世界のために構築されたものではありません。20世紀に紙を移動させるために設計され、ソフトウェアのためではありません。そして、それは明らかです。ファイルが瞬時に移動する世界では、お金はそうではありません。

そのギャップは非効率的であるだけでなく、経済的な潜在能力の足かせとなっています。

ステーブルコインは本当に「決済のための暗号資産」だけなのか?

ステーブルコインは、通常米ドルに連動した法定通貨に結びつくデジタルトークンです。

その提案は、現金の安定性とソフトウェアの速度とプログラム可能性を提供するというものです。

しかし彼らの本当の約束は理論ではなく、数字にあります。

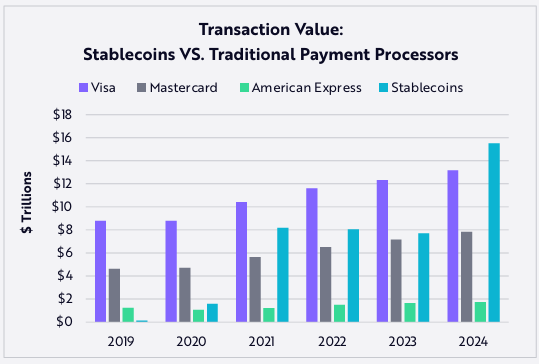

昨年、ステーブルコインは15.6兆ドルの取引を処理し、Visaの世界的な取引量とほぼ同じでした。

Stripe、Shopify、PayPalなどの企業は、すでにステーブルコイン決済のための消費者インターフェースを構築しています。

Stripeはステーブルコインのチェックアウトでわずか1.5%の手数料を請求します。これはクレジットカードのコストの半分です。これにより、低マージンの小売業者の純利益が倍増する可能性があります。

同時に、SpaceXやScaleAIのような企業は、ステーブルコインを使用して資金を本国に送金したり、国際的な労働者に迅速かつ低コストで支払ったりしています。

なぜアマゾンとウォルマートが突然関心を持っているのか?

先週のウォール・ストリート・ジャーナルの報告がそれを確認しました:AmazonとWalmartは自社のステーブルコインを立ち上げることを積極的に検討しています。

そして彼らだけではありません。Metaは、規制当局が最初の試みを停止してから3年後に、第二のステーブルコインの取り組みを準備しています。

Ant Groupはシンガポールと香港で独自のトークンを発行するための申請を行いました。

なぜ突然の競争が起こったのか?それは経済が明確だからです。

クレジットカード処理業者は、取引ごとに商人に2%から3.5%の手数料を請求します。収益が1,000億ドルの小売業者にとって、それは年間最大35億ドルが支払いインフラに失われることを意味します。

ステーブルコインはそれを変えます。彼らは商人が自分自身のデジタルドルを発行し、取引を内部で行い、即座に決済し、手数料を完全に排除することを可能にします。

これらは曖昧な野心ではありません。PayPalのステーブルコイン (PYUSD) はすでに10億ドルの通貨市場価値に達しています。

Shopifyの商人は現在USDCを受け入れています。そして、USDCの発行者であるCircleは今月上場し、数日で300億ドルの評価額に達しました。市場はその足で投票しています。

その間に、ビザとマスターカードはウォルマートとアマゾンのニュースが報じられた後、1日で市場価値が600億ドル以上失われました。

B2B決済が真の報酬である理由

ステーブルコインの最も強力なユースケースは、消費者の支払いではありません。本当のユースケースは、金融スタック内にあり、世界中の企業が毎日数兆の資本を移動させるところです。

B2B決済は、取引量が大きく、頻繁に行われ、非常に非効率的です。世界のB2B決済は年間125兆ドルを超えています。

たった1%の効率向上でも、いくつかの大手銀行の年間利益全体よりも価値があります。

ジュニパーリサーチの報告書は、ステーブルコインが2028年までに企業の取引コストを年間最大260億ドル節約できると予測しています。

その節約は、キャッシュフローの可視性向上、調整の手間の軽減、運転資本の必要性の低下といった波及効果を考慮していません。スケールが大きくなると、スピードが戦略になります。

ステーブルコインは、単に安価なだけではありません。今日のビジネスの運営方法に構造的により適しています。リアルタイムで、国境を越え、ソフトウェアベースです。

だから、最大の変化はB2Bから始まっています。そこが最も痛みが大きく、報酬も即座に得られる場所です。

良好な規制環境

何年もの間、ステーブルコインの採用に対する最大の障害は規制の不確実性でした。しかし、GENIUSとSTABLEという2つの主要な法案のおかげで、ポジティブな兆しが現れています。

これらの法案は、ステーブルコイン発行者に対して、90日物国債のような高品質の流動資産に対して1:1の準備金を保持することを義務付けるものです。

発行者は、500億ドル以上のトークンを保有している場合、定期的な監査および準備金の開示を提出する必要があります。

利息を生むステーブルコインは、おそらくマネーマーケットファンドや銀行預金との競争を防ぐために禁止されるでしょう。

Circleはすでにこれらの基準のほとんどを遵守しています。PayPalも同様です。過去に不透明性で批判されてきたTetherでさえ、現在はリアルタイムの準備金報告を公開しています。

規制が厳しくなると、統合と信頼性が高まる可能性があります。

対照的に、銀行は預金の一部のみを現金として保持し、残りを貸し出します。完全な準備金の裏付けがあるステーブルコインは、特に金融機関が弱い国では、すぐに従来の銀行預金よりも安全であると見なされるかもしれません。

それでも、ステーブルコインには体系的なリスクがあります。BISの論文によると、35億ドルの償還が短期国債の利回りを8ベーシスポイント上昇させる可能性があるとのことです。これは、小規模な中央銀行のアクションに相当します。

銀行預金からステーブルコインへの大規模な移動は、従来の銀行モデルに負担をかけ、流動性を非銀行の主体に移すことになる。

ステーブルコインがどのように金融を再構築するか

これはもはや「もし」や「いつ」という問題ではありません。移行は始まりました。今の問題はスケールと、誰がレールを制御するかです。

2025年第1四半期の時点で、ステーブルコインの流通量は2080億ドルに達し、Tether (USDT)とCircle (USDC)がその90%を占めています。

しかし、バーンスタインリサーチは、この数字が実際のユースケースによってわずか3年で2.8兆ドルまで13倍になると予測しています。

小売業者は利益率を保護したい。財務部門は流動性を望んでいる。スタートアップはスピードを求めている。消費者はシンプルさを求めている。

ステーブルコインはそれをすべて提供し、支援インフラは急速に成熟しています。

これはもはやビットコインや投機に関することではありません。これは、オープンネットワーク上でほぼゼロコストでリアルタイムで動くプログラム可能なドルについてのことです。

お金の未来は新しい通貨ではありません。それはより良い送信システムです。

そしてその未来は構築されています。政府やリスクのある暗号資産プロジェクトによってではありません。

それは、世界最大の小売業者と決済処理業者によって構築されています。

投稿「金融革命:ステーブルコインがどのようにグローバルな決済業界を刷新しているか」は、Invezzに最初に掲載されました。