3億5,000万ドルは序章に過ぎない――ArbitrumのRWAエコシステムに隠された資産形成のカギ

概要

リアルワールドアセット(RWA)への参入は、暗号資産が主流化したかどうかを判断する上で重要な指標となっています。オンチェーンエコシステムと従来金融の融合こそが、暗号資産が魅力的な主流投資先へと進化するための鍵です。

かつては単なる仮説だった米国債・債券・不動産のトークン化も、いまや実現段階へと移行しています。

規制の明確化や技術革新を背景に、RWA分野は強い成長モメンタムを獲得しています。

本稿では、RWA領域に特化した複数のプロジェクトがローンチされたレイヤー2「Arbitrum」エコシステムを取り上げます。現在、Arbitrum上でのRWA TVL(預かり資産総額)は3億5,000万ドルを突破しています。

ArbitrumにおけるRWAの全体像、主要プロジェクトや施策、主なアセット・プロバイダー(事例解説含む)、さらにリスクや将来展望まで幅広く解説します。

Arbitrum上のRWA:全体像

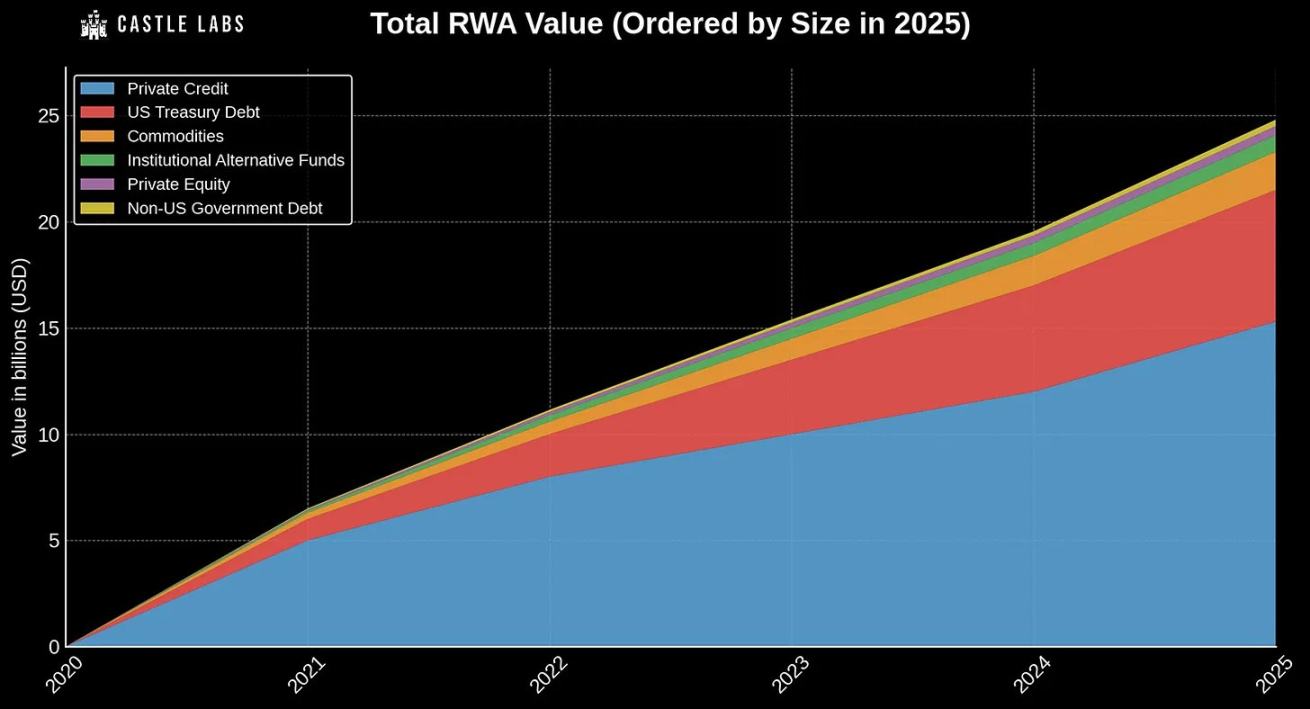

RWA市場は急速な拡大局面を迎えています。かつては、ウォール街の金融プロフェッショナルが暗号資産を活用する世界は理想論とされていましたが、今や現実のものとなり、実際の資産がトークン化され、オンチェーンで受け入れられています。

出典:rwa.xyz

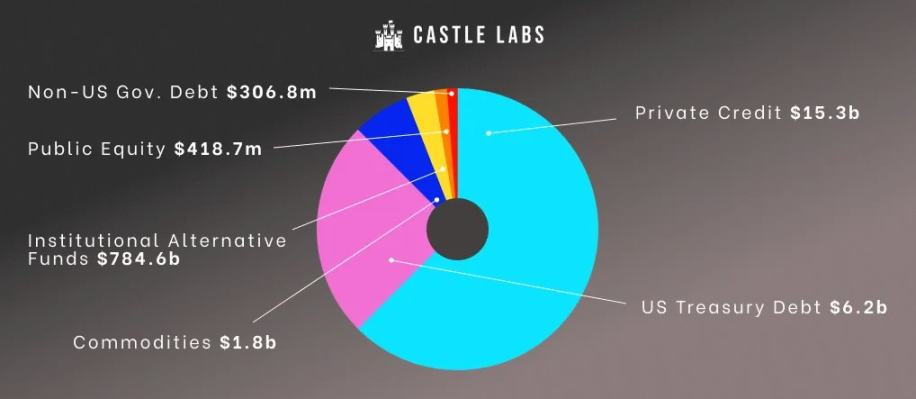

現在、RWAの総市場規模は250億ドル超で、内訳は以下の通りです。

出典:rwa.xyz

- プライベートクレジット:153億ドル(60%)

- 米国債:62億ドル(26.9%)

- コモディティ:18億ドル(7.2%)

- オルタナティブ機関ファンド:7億8,400万ドル(3.26%)

- プライベートエクイティ:4億1,870万ドル(1.71%)

- 非米国政府債:3億600万ドル(約1.2%)

オンチェーンRWAの拡大は、多様な要素が結実した結果です。

- デジタル資産分野での強固な規制枠組みの登場

- 本格運用可能な堅牢テクノロジー基盤

- 機関投資家による関心の急拡大

ヨーロッパのMiCAや米国GENIUS法のような新たな規制は、暗号資産が世界金融で法的地位を強化しつつあることの証左です。

また、BitcoinやEthereumといった基盤ネットワークは10年以上にわたり堅牢な運用実績を積み重ね、セキュリティ・アクティビティ・分散性を証明しています。

ただし、RWAはその特性上、より厳格な安全担保が必要とされるため、Ethereumメインネットより大幅に低コストなLayer 2ソリューションが機関投資家にとって魅力的となっています。

なかでもArbitrumは、RWA分野で特に高成長を遂げるレイヤー2プラットフォームの一つです。

Arbitrumが選ばれる理由

- 実運用実績と高い信頼性のテックスタック

- 公平性を担保する中立的ブロックスペース

- 業界トップレベルの資本規模

StylusやTimeboostなどの技術革新を取り入れた堅固なテクノロジースタックにより、ArbitrumはEthereumメインネットの優れた代替先として地位を高めています。

また、Arbitrumの基盤インフラは、HyperliquidxによるクロスチェーンUSDCブリッジなど、エコシステム外プロジェクトでも活用されています。これは、ネットワークがユーザー・アプリ・成果に対して一切の偏りなく公平に機能する中立性を示しています。

中立性が重要な理由:

- 信頼性の向上:恣意的なルール変更や特定層への優遇がないことが、ユーザーや機関投資家の信頼獲得に直結します。

- 高いセキュリティ:中立的なネットワークは操作や中央集権化のリスクに強くなります。

- コンポーザビリティの確保:開発者が特別扱いを懸念せず、DeFiの自由な発展が可能になります。

- 機関投資家の信認:RWAでも隠れたリスク(検閲や偏ったガバナンスなど)の排除に寄与します。

特にArbitrumは、1.17億ドル以上の資本規模と、業界トップクラスのステーブルコインエコシステムを誇ります。

RWAは、実物資産や利回り商品をトークン化し、ブロックチェーンのプログラマビリティと透明性を活かして、多様な投資・安定リターン・機関やDAOの資本効率向上を実現します。

成長を加速した主要プロジェクトと提案

このセクションでは、ArbitrumでのRWA成長の歩みを振り返ります。初期段階では、Arbitrum FoundationとArbitrum DAOが中心的な役割を担ってきました。

DAO初のRWA施策は、「Stable Treasury Endowment Proposal(STEP)」であり、これに続いてRWA Innovation Grants、トレジャリーマネジメント提案、STEP 2が展開されました。

STEP(2024年4月)

本提案では、3,500万ARB(およそ8,500万ドル超)を機関向け発行者を通じてトークン化米国債などのRWAに投資する計画が示されました。

パイロットながら、申請者の厳正な審査を経て以下のプロバイダーが選抜されました。

- Securitize(BUIDL)

- Ondo Finance(USDY)

- Superstate(USTB)

- Mountain Protocol(USDM)

- OpenEden(TBill)

- Backed(bIB01)

選定基準:

- 投資制限なし

- 明確かつ統一された組織体制

- 管理資産規模・幅広いISINカバレッジ・豊富な経験

- パブリック/分散型ツールやネットワークの活用優先

- 余計な分散型ガバナンス層のない運営

- 包括的なドキュメントの整備

初期発行者に限定せず、DAOトレジャリーの1%を今後5年間毎年トークン化RWAへ投資する計画も進行中です。これにより、実戦的な運用経験を積み、エコシステム発展と元本保護の両立を目指します。将来的には目的の集約も行われる可能性があります。

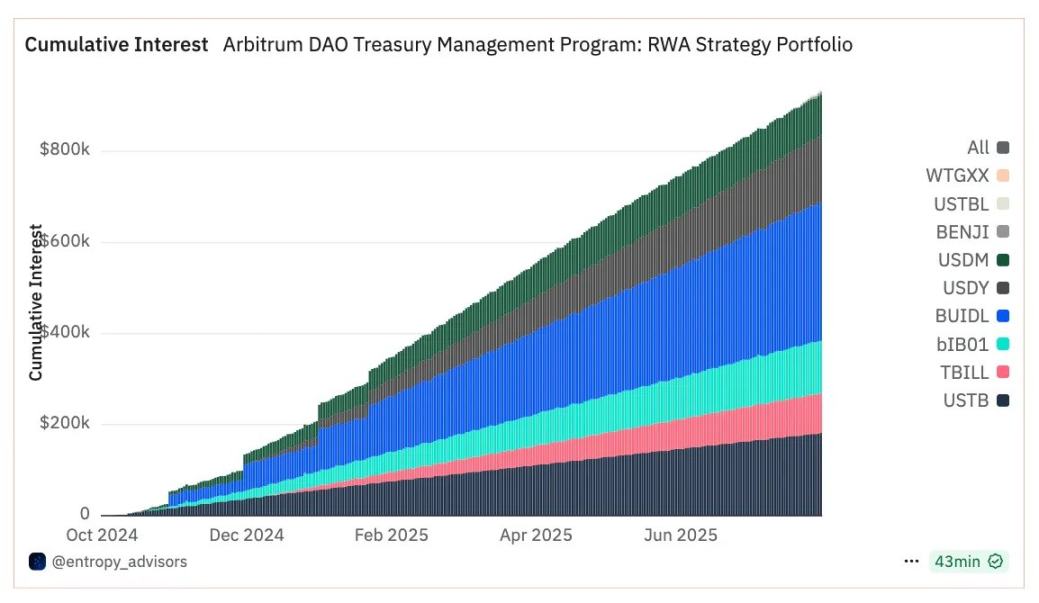

STEPは大きな成果を挙げ、1年足らずでArbitrum DAOに60万ドルの金利収入を生み出しました。

月別累計推移は以下の通りです。

STEPの最大の特徴は、機関投資家発行者との協業に際し、明確な原則を厳守している点です。

- 仲介なしで、収益を生む安定資産を直接精査・選定

- RFP主導:各プロトコルが製品提案書を提出し審査

- 機関は分散型フォーラム経由で直接申し込み、DAOへの持続的収益還元を目指す

RWAIG(Real-World Asset Innovation Grants、2024年6月)

Arbitrum Foundationは、RWA統合・分析・リサーチを支援する「RWA Innovation Grants(RWAIG)」プログラム(6~8月、予算30万ARB)を展開しました。

主な目的:

- Arbitrumプラットフォーム上でのRWA活動を大きく加速し、競争優位性を確立

- DAOの資金をRWAへ配分し、オンチェーン・トークン化を推進

- GMX、Aave、Pendle等、既存アプリへのRWA統合を促進

本プログラムにより最終的に8プロジェクトが資金提供を受けました:

- RWA Research:ユーザー向け情報提供

- PYOR:RWA分析ダッシュボード

- Mystic Finance:RWA担保によるステーブルコイン貸付市場

- Jia:中小企業債権のトークン化

- Truflation:リアルタイムインフレデータ

- Backed Finance:証券連動型ストラクチャードプロダクト

- Infinfty:ERC-6651規格RWAトークン(調達・実績・所有・環境負荷まで全ライフサイクル追跡)

トレジャリーマネジメント(2024年12月)

2024年末、STEPの補完としてトレジャリーマネジメント提案が発表されました。これは、トレジャリー保有ARBを遊休化させず、オンチェーンでの戦略的運用により受動的収益を生み出すことに重きを置いています。

主な目的:

- 資産運用:2,500万ARBをオンチェーンで運用し、利回り獲得

- ステーブルコイン変換:ARB→ステーブルコインのスワップによる市場影響・スリッページの最小化

- ステーブルコイン流動性確保:1,500万ARBをステーブルコイン化し、DAO運用やプロバイダー報酬の低リスク運用に活用

- 分散投資・リスク調整リターン最大化

運用戦略は2系統:

- トレジャリー部門:1,000万ARBはARB中心運用、1,500万ARBはステーブルコイン化し「運用口座」に

- グロース部門:7,500ETHをDeFi戦略に投入

STEP 2(2025年1月)

STEPの成果を踏まえてSTEP 2が可決され、さらに3,500万ARB(約1,570万ドル相当)が新たに配分されました。

50件超の応募を厳選し、STEP委員会は下記の配分を決定しました。

- WisdomTree WTGXX:30%

- Spiko USTBL:35%

- Franklin Templeton FOBXX(BENJI):35%

STEP 2は、DAOの大規模な支持(賛成89%、棄権11%、反対0.01%)のもと実施されました。

こうしたプロジェクトやイニシアチブの連続的実施により、Arbitrum上でのオンチェーンRWA TVLは1年でゼロ近傍から7,000万ドル以上へ急成長しました。

現在の状況は、ArbitrumにおけるRWAエコシステムの急速な発展を物語っています。次章では、オンチェーンRWA資産・発行者・成長動向をブロックチェーンデータにもとづき分析します。

ArbitrumにおけるRWAの成長

Arbitrumは、低手数料・高速設計・高い中立性を武器に、発行者・インフラ提供者・インセンティブプログラムが一体となったRWAトークン化エコシステムを拡大中です。

ローンチ当初はDEX・レンディング・イールドアグリゲーターといったDeFi基盤の構築が中心でしたが、2022年にEthereum上で米国債トークン化が実験されたことがきっかけとなり、オフチェーン資産のオンチェーン化が本格的な潮流となりました。

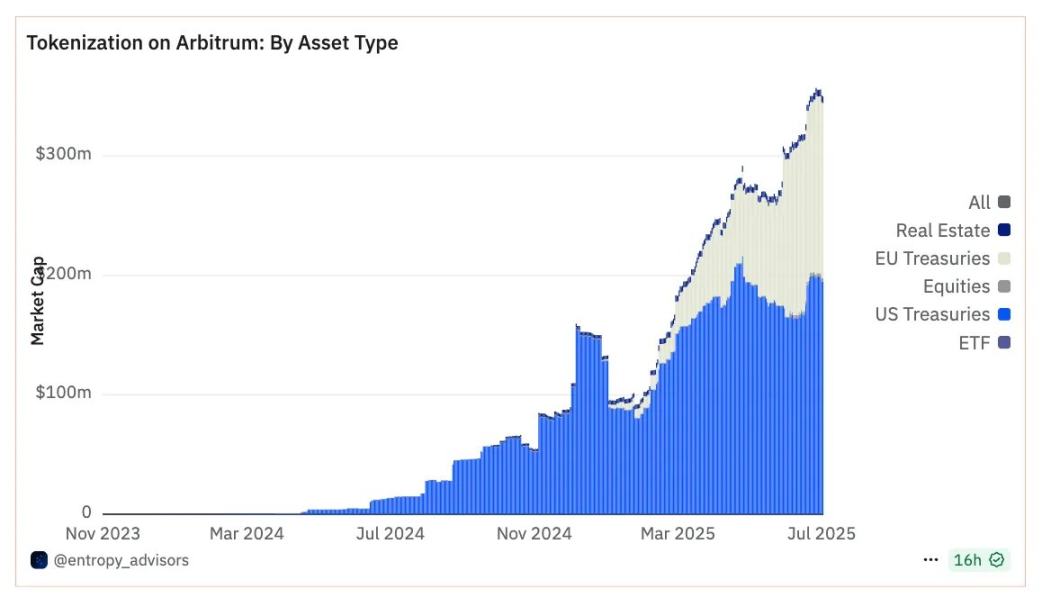

現時点で、ArbitrumのRWA時価総額は3億5,000万ドルに迫り、129種類以上のトークン化アセットが存在します。なお、これは世界のオンチェーンRWA市場の1.39%にとどまり、大きな成長余地があります。

予測は諸説あるものの、RWA分野には以下のような大規模成長シナリオが示唆されています。

- 2030年:16兆ドル規模(世界GDPの1割)

- 2034年:30兆ドル規模

仮に1つ目のシナリオが現実化すれば、今後5年間で約40倍の成長が見込めます。

Arbitrumは、オンチェーンRWAネットワークの老舗として、こうした成長の波を享受しうる立場です。

ArbitrumにおけるRWAの成長トレンド

2024年、ArbitrumのRWA TVLはゼロ近傍から年末には8,500万ドル近くまで増加しました。

この急増は、先述の各施策と連動する3つのフェーズに区分されます。

- 初期成長(2024年Q1):TVLがゼロ水準から500万ドル以上へ急増し、初動の勢いを演出

- 急成長(2024年Q2):STEP 1の資金配分と連動し、TVLは2,000万ドル弱から7,000万ドル弱まで拡大

- 持続的拡大:DAOの大規模投資(STEP 2)と新規発行者(Spiko、WisdomTree、BlackRockなど)の参加で、2025年以降も成長が続く見込み

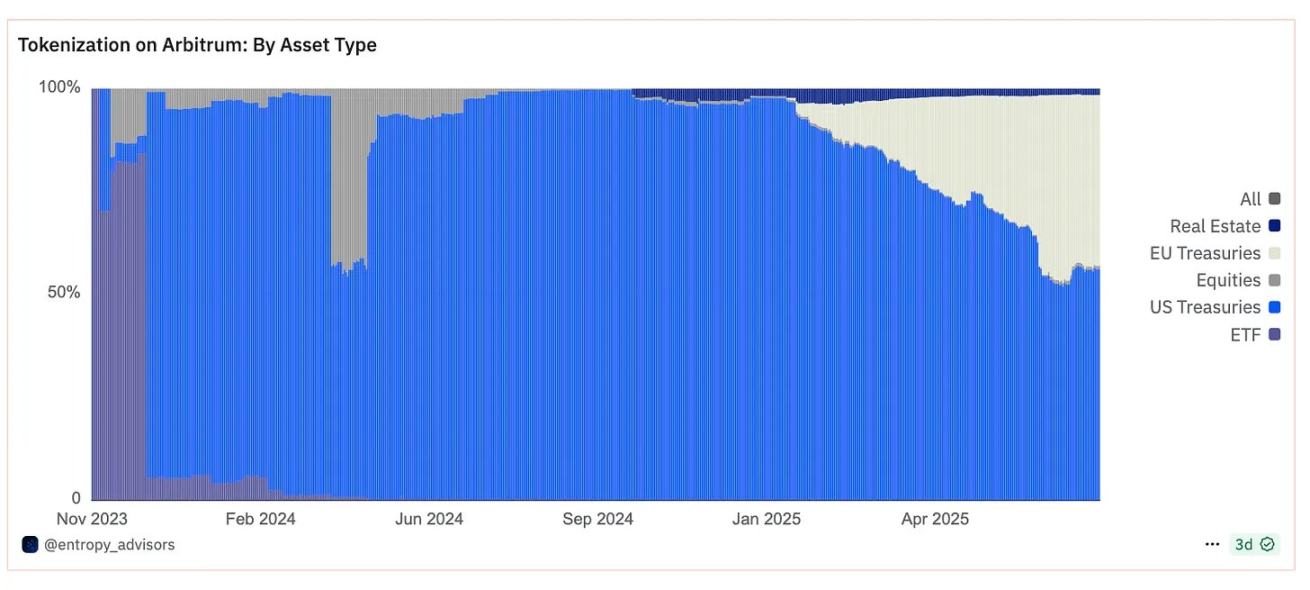

こうした傾向は、オンチェーン資産の構成変化にも表れています。2024年は米国債がRWAの主軸となっていましたが、時間とともに多様な資産タイプが加わっています。

米国債(1億9,700万ドル)が依然として主導権を握っていますが、ユーロ圏政府債(1億5,000万ドル)も拡大中。加えて、不動産・株式・ETFといったオルタナティブ資産も台頭しつつあります。

RWA資産と発行プロバイダー

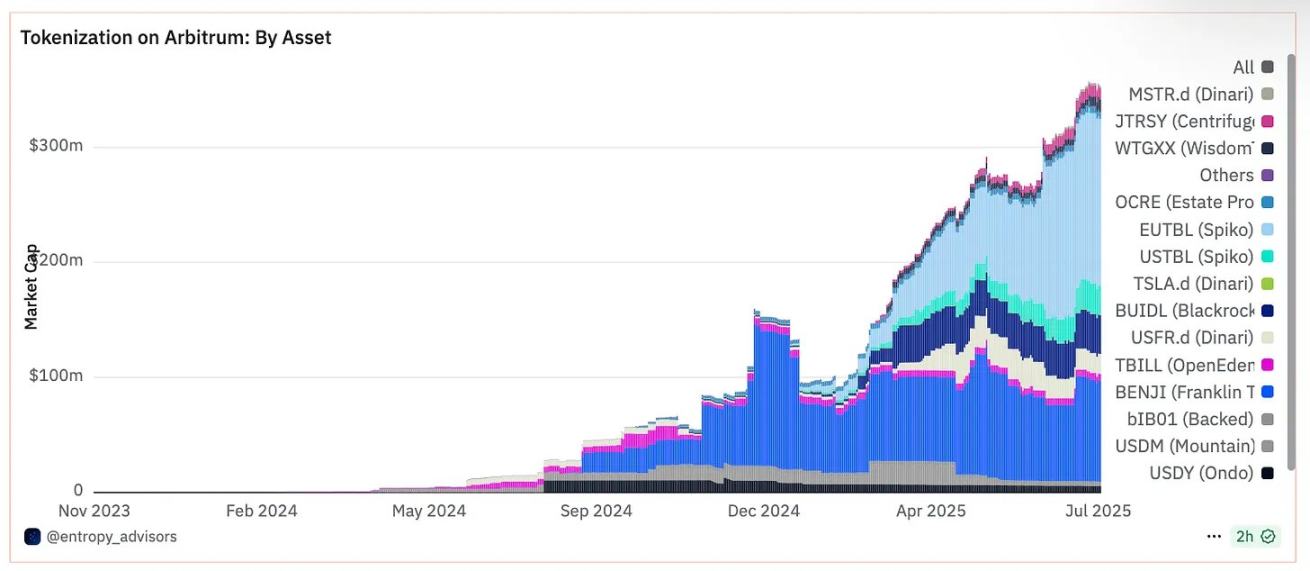

ここではRWAプロダクトの主要種別を、時価総額トップ10を中心に発行者ごとに分類・解説します。

Spiko

Spikoは、オンチェーンのトークン化証券発行・流通プラットフォームを展開しています。

フランス金融市場庁(AMF)公認のもと、2つのマネーマーケットファンドを提供:

- Spiko Euro(EUTBL)

- Spiko Dollar(USTBL)

いずれも短期政府債で裏付けられ、中銀リスクフリー金利に近い利回りを実現。EUTBLは1億4,600万ドルでトップ、USTBLも2,480万ドルで4位と、短期政府債トークン化が最大のユースケースであることを示しています。

Franklin Templeton

Franklin Templetonは、NYSE上場の世界的な大手投資運用会社(BEN)です。

独自の記録管理システムを活用し、トークン化ミューチュアルファンドをオンチェーン展開するため、BENJIモバイルアプリをリリースしています。

BENJIトークン1枚は、Franklin OnChain U.S. Government Money Fund(FOBXX)1口に相当。BENJIはArbitrum第2のRWA製品で、8,700万ドル超の規模です。

Securitize

Securitizeは、機関投資家向けにトークン化証券へのアクセスを提供しています。

Arbitrumでは、BlackRockのUSD Institutional Digital Liquidity Fund(BUIDL)を展開。

このトークン化短期米国債プロダクトはオンチェーンでUSD建て金利を提供し、現在3,300万ドル超の規模に成長しています。

Dinari

Dinariは、株式・ETF・インデックス(dShares)を1:1で現物裏付けのもとトークン化しています。

Arbitrum上での主な構成は以下の通りです。

- WisdomTree Floating Rate U.S. Treasury Fund(USFR.d):1,500万ドル超。米政府変動金利債を低コストで提供。

- トークン化MicroStrategy株(MSTR.d):180万ドル

- トークン化Tesla株(TSLA.d):45万ドル

- トークン化S&P500 ETF Trust(SPY.d):約14万1,000ドル

これら資産はトークン化株式・インデックスの可能性を示しますが、現時点ではArbitrum全体のごく一部です。

OpenEden

OpenEdenは、トークン化米国証券への投資機会を提供し、バミューダ金融庁の認可とムーディーズの投資適格格付けも取得しています。

欧州・アジアにおける米国債トークン化の主力発行者であり、短期債プール「TBILL」には580万ドル超の預け入れがあります。

Ondo

Ondoは、機関投資家向け商品へのアクセスを提供します。

Arbitrum上のUSDYは、現時点で570万ドル超と堅調に拡大しています。

USDYは米国債に裏付けられた利回り付きステーブルコインで、APYは約4.29%です。

多様なRWA製品が揃うArbitrumですが、エコシステムとしてはまだ初期段階にあります。

今後の成長カギは、

- チェーン全体のアセットクラス拡充

- RWAをArbitrumのコア強みとする戦略

- Arbitrum Alliance Entities(AAEs)の連携強化

- 積極的な機関営業活動

今後の展望

STEP 1発行者に加え、STEP 2により新規プロバイダーも加わり、Arbitrum上の資産・製品ラインアップはさらに拡大しています。

現在のRWA TVL成長ペースが維持されれば、

- 10億ドル規模のRWAエコシステムの誕生

- プライベートクレジット・不動産・利回りステーブルコインなど多様な資産タイプの採用拡大

- ブロックチェーンを超えた相互運用性の深化

こうした進展がある一方、ArbitrumのRWA分野でのポジション強化にはさらなる取組が必要です。ネットワーク別RWA TVLランキングではArbitrumは7位。約3億5,000万ドルで、全体の1.39%に過ぎません。

今後は、プライベートクレジット・債券・貴金属・株式など、新カテゴリーの開拓が求められます。

Arbitrumのトレジャリーマネジメント・RWA施策に深く関与するEntropyのMatt氏の見解は以下の通りです。

「現在、多くのRWA発行者は発行や移転にかかるオペレーションコスト削減に注力していますが、これを大規模に実現するには時間を要します。しかし、Arbitrum RWA分野で次に求められるのはコンポーザビリティの向上です。資産タイプや発行者の増加は第一歩に過ぎません。真のブレークスルーは、ここ10年で発展した高機能なDeFi基盤—取引所、レンディング、インデックストラッカー、プール最適化など—とRWAが連携することです。究極の目標はオープンで許可不要な移転性、つまりRWAをネイティブ暗号資産並みに柔軟にすること。まだそこまで到達していませんが(規制面の課題は大きい)、これこそが目指すべき方向性です。FranklinやWisdomTreeのような機関が自らトークンを発行し始めているのは非常に意義深く、この流れが続くことを期待します。許可型のArbitrum基盤でも、オンチェーンRWAの取引・貸付が本格化すれば、まったく新しいパラダイムが開けるでしょう。」

当社も、特にコンポーザビリティやアクセス性強化について同意します。オンチェーンRWAアプリケーションはまさにこれからです。今後、国債・債券・株式・コモディティのトークン化が進み、DeFiプロトコル全体との統合が期待されます。

【方法論注記】本レポートはステーブルコインを除外し、主にArbitrum上で提供される多様な資産に焦点を当てています。

最後に、今回の分析に基づき留意すべきリスクと配慮点をまとめます。

リスクと展望

- トークン・エコシステムの乖離:リアルRWAの成長がARBトークン価格を必ずしも押し上げるとは限らない

- 資産集中リスク:短期米国債がTVLの大半を占めており、プライベートクレジットや社債、不動産などへの分散が不可欠

- 規制変化:暗号資産規制は進展しているものの、トークン化証券に関するルールは未だ流動的。機関投資家による発行には地域ごとに明確な規制整備が必要

発行者の多様化やプライベートクレジット・不動産など新分野への展開により、ArbitrumのRWA TVLは年内にも10億ドルに迫る可能性があります。

今後もトレジャリーマネジメントやSTEP 2の進展により、さらなる成果の可視化や、戦略立案に資する新たな示唆がもたらされる見通しです。

まとめ

ここ1年ほどで、ArbitrumのRWA TVLはゼロから3億5,000万ドルへと急拡大しました。

STEP施策やDAO主導の戦略が成長を牽引し、短期国債・マネーマーケットファンド・トークン化株式など多様な機関グレード製品が立ち上がっています。

Franklin TempletonやWisdomTreeの参入によって、Arbitrumの「信頼・中立・低コスト」な機関DeFiネットワークとしての地位はいっそう強固なものとなりました。

しかし、この進化は始まったばかりです。

上記リスクや課題だけでなく、今後数ヶ月はさらなる戦略的チャンスに直面します。

プライベートクレジット、不動産、コモディティといったRWA新分野への参入や、これら新製品とArbitrumのDeFi基盤(DEX、レンディング、プール等)との総合的な連携深化が今後の成長のカギとなります。

STEP 2やトレジャリーマネジメントの実装による実践的な推進力を背景に、DAO・アライアンス・機関の連携体制強化が、ArbitrumのRWA分野における長期リーダーシップ確立の決定的要因となるでしょう。

免責事項:

- 本記事は[Foresight News]からの転載です。著作権は原著者[Castle Labs]に帰属します。転載に関するご質問はGate Learn運営までご連絡ください。基準に準じて迅速に対応します。

- 免責事項:本記事の記載内容は著者の私見であり、投資助言ではありません。

- 他言語版記事はGate Learnチームが翻訳したものです。出典をGateと明記しない限り、無断転載・再配布・複製は固く禁じます。

関連記事

Battle of Public Chains: ETH、SOL、SUI、APT、BNB、およびTONのオンチェーンデータと投資ロジックの分析

ニュートン:単一のウォレットでチェーンの統一を実現する

ミントブロックチェーンホワイトペーパーの説明:NFT専用L2の野望と未来

プルームネットワークとは何ですか

CORN: ビットコインのガスを使用したイーサリアムのレイヤー2ソリューション