Kemarin, harga Bitcoin menembus batas 110.000 dolar AS, membangkitkan semangat pasar, media sosial dipenuhi dengan sorakan "bull market sudah kembali". Namun, bagi mereka yang ragu-ragu saat harga 76.000 dolar AS dan melewatkan kesempatan untuk masuk, momen ini lebih terasa seperti penyiksaan batin: Apakah saya terlambat lagi? Haruskah saya membeli dengan tegas saat terjadi penurunan? Apakah masih akan ada kesempatan di masa depan?

Ini membawa kita ke inti diskusi kita: apakah benar-benar ada perspektif "investasi nilai" dalam aset seperti Bitcoin, yang dikenal dengan volatilitasnya yang ekstrem? Bisakah strategi ini, yang tampaknya bertentangan dengan karakteristik "berisiko tinggi, volatilitas tinggi", menangkap peluang "asimetri" dalam permainan yang bergejolak ini?

Dalam dunia investasi, asimetri merujuk pada situasi di mana potensi keuntungan jauh melebihi potensi kerugian, atau sebaliknya. Sekilas, ini tampaknya bukan karakteristik dari Bitcoin. Lagipula, sebagian besar orang memiliki kesan bahwa Bitcoin adalah: entah kaya dalam semalam, atau kehilangan semua modal.

Namun, di balik polarisasi pemahaman ini, terdapat kemungkinan yang terabaikan: dalam penurunan tajam berkala Bitcoin, metode investasi nilai mungkin menciptakan struktur risiko imbalan yang sangat menarik.

Melihat kembali sejarah Bitcoin, ia telah mengalami penurunan dari puncaknya sebanyak 80%, bahkan 90% beberapa kali. Pada saat-saat tersebut, pasar diliputi oleh kepanikan dan keputusasaan, penjualan menyerah membuat harga seolah kembali ke titik awal. Namun bagi investor yang memahami logika jangka panjang Bitcoin dengan mendalam, ini adalah kesempatan "asimetri" yang klasik - mengambil risiko kerugian yang terbatas untuk mendapatkan potensi imbalan yang besar.

Kesempatan seperti ini tidak sering terjadi. Mereka menguji tingkat pemahaman investor, kemampuan mengendalikan emosi, dan keyakinan untuk memegang dalam jangka panjang. Ini mengarah pada pertanyaan yang lebih mendasar: Apakah kita memiliki alasan untuk percaya bahwa Bitcoin benar-benar memiliki "nilai intrinsik"? Jika iya, bagaimana kita dapat mengkuantifikasi dan memahaminya, serta merumuskan strategi investasi berdasarkan itu?

Dalam konten berikut, kita akan memulai perjalanan eksplorasi ini: mengungkap logika mendalam di balik fluktuasi harga Bitcoin, menjelaskan titik-titik cemerlang dari asimetri saat "darah mengalir deras", dan merenungkan bagaimana prinsip investasi nilai dapat mengalami kebangkitan baru di era desentralisasi.

Namun, Anda perlu memahami satu hal terlebih dahulu: dalam investasi Bitcoin, peluang asimetris tidak pernah langka; sebenarnya, mereka berlimpah.

Mengapa Bitcoin memiliki begitu banyak peluang asimetris?

Jika Anda menjelajahi Twitter hari ini, Anda akan melihat perayaan besar-besaran tentang bull market Bitcoin. Harga telah melampaui 110.000 dolar, dan banyak orang di media sosial mengklaim bahwa pasar selamanya milik para nabi dan orang-orang beruntung.

Tetapi jika Anda melihat kembali ke masa lalu, Anda akan menemukan bahwa undangan untuk pesta ini sebenarnya dikeluarkan pada saat paling putus asa di pasar; hanya saja banyak orang yang tidak memiliki keberanian untuk membukanya.

1.1 Kesempatan Asimetris dalam Sejarah

Pertumbuhan Bitcoin tidak pernah menjadi kurva lurus ke atas, dan buku pedoman historisnya adalah campuran kepanikan ekstrem dan fanatisme irasional. Di balik setiap penurunan dalam terdapat "peluang asimetris" yang menarik – kerugian maksimum yang dapat Anda ambil terbatas, dan imbalannya bisa eksponensial.

Mari kita melintasi waktu dan ruang, berbicara dengan data.

2011: -94%, dari 33 dolar jatuh menjadi 2 dolar

! [Bitcoin Menembus $110.000 dan Mencapai Titik Tertinggi Baru: Apakah Investasi Nilai Terlambat untuk Masuk Sekarang?] ](https://img.gateio.im/social/moments-507759e9bd1dc0e6d122a3711f755e00)

Ini adalah momen pertama Bitcoin "dikenal luas", harganya melambung dari beberapa dolar menjadi 33 dolar dalam waktu enam bulan. Namun, segera setelah itu, kehancuran menyusul. Harga Bitcoin anjlok menjadi 2 dolar, dengan penurunan mencapai 94%.

Bayangkan keputusasaan saat itu: forum utama para geek sepi, para pengembang melarikan diri, bahkan kontributor inti Bitcoin juga menyatakan keraguan terhadap prospek proyek di forum.

Tetapi jika Anda "bertaruh", menginvestasikan 1000 dolar, ketika harga Bitcoin melampaui 10.000 dolar bertahun-tahun kemudian, posisi Anda akan bernilai 5 juta dolar.

2013-2015: -86%, Kebangkrutan Mt.Gox

Pada akhir 2013, harga Bitcoin melebihi $1.000 untuk pertama kalinya, menarik perhatian global. Tapi saat-saat indah tidak berlangsung lama. Pada awal 2014, Mt. Gox, platform perdagangan bitcoin terbesar di dunia, menyatakan kebangkrutan dan 850.000 bitcoin menghilang dari blockchain.

Dalam semalam, suara media seragam: "Bitcoin sudah berakhir." CNBC, BBC, dan The New York Times semuanya melaporkan skandal Mt.Gox di halaman depan. Harga Bitcoin anjlok dari 1160 dolar menjadi 150 dolar, dengan penurunan lebih dari 86%.

Tapi apa yang terjadi selanjutnya? Pada akhir 2017, harga Bitcoin yang sama mencapai 20 ribu dolar.

2017-2018: -83%, gelembung ICO meledak

! [Bitcoin Menembus $110.000 dan Mencapai Titik Tertinggi Baru: Apakah Investasi Nilai Terlambat untuk Masuk Sekarang?] ](https://img.gateio.im/social/moments-11939ba714b806bf2d9932a76eb24634) Gambar di atas berasal dari laporan New York Times tentang kejatuhan pasar saham. Kotak merah menyoroti komentar seorang investor yang mengatakan dia telah kehilangan 70% dari nilai portofolionya.

Tahun 2017 adalah "Tahun Spekulasi Massal", Bitcoin masuk ke dalam pandangan publik. Tak terhitung proyek ICO muncul, whitepaper dipenuhi dengan kata-kata seperti "disruptif", "rekonstruksi" dan "masa depan desentralisasi", seluruh pasar terjebak dalam kegembiraan.

Namun ketika air pasang surut, Bitcoin jatuh dari titik tertinggi bersejarahnya hampir 20.000 dolar menjadi 3.200 dolar, dengan penurunan lebih dari 83%. Tahun itu, analis Wall Street mencemooh: "Blockchain adalah lelucon"; SEC mengajukan beberapa gugatan; investor ritel dilikuidasi dan keluar, forum menjadi sepi.

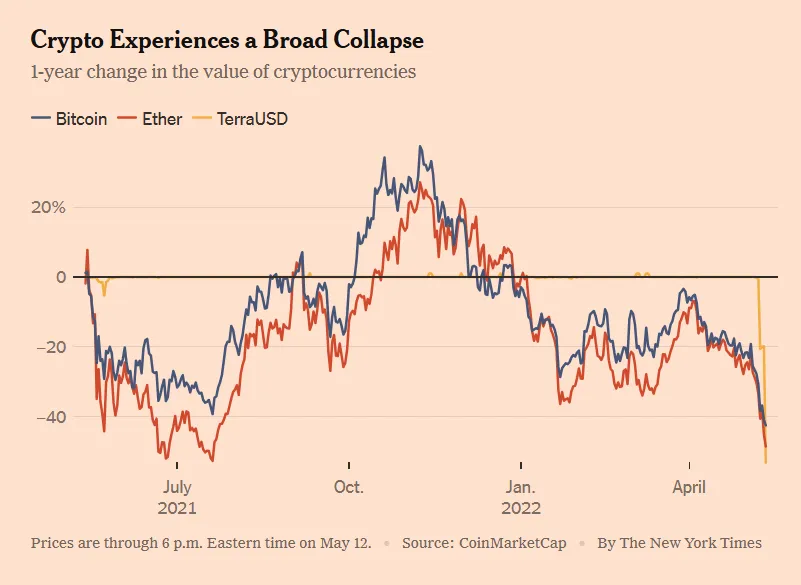

Tahun 2021-2022: -77%, "Angsa Hitam" Industri Meledak Berturut-turut

Pada tahun 2021, Bitcoin menciptakan mitos baru: harga setiap koin melampaui 69.000 dolar AS, lembaga, dana, negara, dan investor ritel berbondong-bondong masuk.

Namun hanya setahun kemudian, Bitcoin jatuh menjadi 15.500 dolar AS. Keruntuhan Luna, likuidasi Three Arrows Capital, ledakan FTX... serangkaian peristiwa "angsa hitam" secara berturut-turut menghancurkan kepercayaan seluruh pasar kripto seperti domino. Indeks ketakutan dan keserakahan sempat jatuh ke 6 (zona ketakutan ekstrem), aktivitas on-chain hampir beku.

Gambar di atas diambil dari artikel di The New York Times pada 12 Mei 2022, di mana Bitcoin, Ethereum, dan UST semua mengalami penurunan tajam. Kini kita baru menyadari bahwa di balik penurunan UST terdapat perilaku "manipulasi harga" yang diprakarsai oleh Galaxy Digital dan Luna, yang berperan besar dalam memperburuk penurunan UST.

Namun, pada akhir 2023, Bitcoin secara diam-diam naik kembali ke 40 ribu dolar; setelah ETF disetujui pada tahun 2024, harganya semakin melambung hingga mencapai 90 ribu dolar hari ini.

1.2 Sumber peluang asimetris Bitcoin

Kami melihat bahwa Bitcoin tampaknya sering mengalami rebound yang luar biasa pada momen-momen yang terlihat bencana dalam sejarah. Jadi, pertanyaannya adalah - mengapa? Mengapa aset berisiko tinggi yang sering diejek sebagai permainan "passing the buck" dapat bangkit kembali berulang kali setelah kejatuhan? Yang lebih penting, mengapa itu dapat memberikan peluang investasi yang begitu kuat dan asimetris bagi investor yang sabar dan berpengetahuan luas?

Jawaban terletak pada tiga mekanisme inti:

Mekanisme 1: Siklus Dalam + Emosi Ekstrem Menyebabkan Penyimpangan Harga

Bitcoin adalah satu-satunya pasar bebas di dunia yang buka 24/7. Tidak ada mekanisme pemicu, tidak ada perlindungan pembuat pasar, dan tidak ada jaminan dari Federal Reserve. Ini berarti bahwa Bitcoin lebih mudah memperbesar fluktuasi emosi manusia dibandingkan aset lainnya.

Dalam pasar bullish, FOMO (ketakutan akan kehilangan) mendominasi pasar, investor ritel berebut untuk membeli pada harga tinggi, narasi meroket, dan valuasi sangat overextended; dalam pasar bearish, FUD (ketakutan, ketidakpastian, dan keraguan) memenuhi jaringan, seruan untuk "memotong kerugian" bermunculan, dan harga terjun bebas.

Siklus pembesaran emosi ini menyebabkan Bitcoin sering kali memasuki keadaan "harga yang sangat menyimpang dari nilai sebenarnya". Dan inilah yang menjadi ladang subur bagi investor nilai untuk mencari peluang asimetris.

Ringkasan dalam satu kalimat: Dalam jangka pendek, pasar adalah mesin pemungutan suara; dalam jangka panjang, itu adalah mesin penimbang. Kesempatan asimetris untuk Bitcoin muncul pada saat sebelum mesin penimbang mulai beroperasi.

Mekanisme Dua: Fluktuasi harga ekstrem, tetapi probabilitas kematian sangat rendah

Jika Bitcoin benar-benar aset yang sering dianggap "dapat turun menjadi nol kapan saja" oleh media, maka memang tidak ada nilai investasinya. Namun faktanya, ia telah bertahan melewati setiap krisis—dan bahkan menjadi lebih kuat.

Pada tahun 2011, setelah jatuh ke 2 dolar, jaringan Bitcoin tetap beroperasi seperti biasa.

Pada tahun 2014, setelah kejatuhan Mt.Gox, platform perdagangan baru dengan cepat mengisi kekosongan, dan jumlah pengguna terus meningkat.

Pada tahun 2022, setelah kebangkrutan FTX, blockchain Bitcoin terus menghasilkan satu blok baru setiap 10 menit tanpa terputus.

Infrastruktur yang mendasari Bitcoin memiliki sedikit atau tidak ada riwayat downtime. Sistem ini jauh lebih tangguh daripada yang dipahami kebanyakan orang.

Dengan kata lain, bahkan jika harga terjun bebas lagi, selama dasar teknis dan efek jaringan Bitcoin tetap ada, tidak ada risiko nol yang benar-benar ada. Kami memiliki struktur yang sangat menarik: risiko penurunan jangka pendek terbatas, ruang kenaikan jangka panjang terbuka.

Ini adalah asimetris.

Mekanisme Tiga: Nilai intrinsik ada tetapi diabaikan, menyebabkan status "terlalu terjual"

Banyak orang berpikir bahwa Bitcoin tidak memiliki nilai intrinsik, sehingga harganya dapat jatuh tanpa batas. Pandangan ini mengabaikan beberapa fakta kunci:

Bitcoin memiliki kelangkaan algoritmik (batas keras 21 juta, ditegakkan oleh mekanisme pengurangan setengah);

Ini dilindungi oleh jaringan bukti kerja (PoW) terkuat di dunia, dengan biaya produksi yang dapat diukur;

Ini mendapatkan manfaat dari efek jaringan yang kuat: lebih dari 50 juta alamat memiliki saldo non-nol, volume transaksi dan daya komputasi terus mencetak rekor baru.

Ini telah mendapatkan pengakuan dari lembaga-lembaga mainstream bahkan negara-negara berdaulat, sebagai "aset cadangan" (ETF, status mata uang fiat, neraca perusahaan).

Ini mengarah pada pertanyaan yang paling kontroversial tetapi sangat penting: Apakah Bitcoin memiliki nilai intrinsik? Jika ya, bagaimana kita mendefinisikan, memodelkan, dan mengukurnya?

1.3 Apakah Bitcoin akan mengalami penurunan menjadi nol?

Mungkin—tetapi probabilitasnya sangat rendah. Sebuah situs web mencatat 430 kali Bitcoin diumumkan "mati" oleh media.

Namun, di bawah angka kematian ini, ada catatan kecil: jika Anda membeli Bitcoin senilai 100 dolar setiap kali Bitcoin diumumkan mati, hari ini posisi Anda akan bernilai lebih dari 96,8 juta dolar.

Anda perlu memahami: sistem dasar Bitcoin telah beroperasi stabil selama lebih dari sepuluh tahun, hampir tanpa downtime. Baik itu runtuhnya Mt.Gox, kegagalan Luna, atau skandal FTX, blockchainnya selalu menghasilkan satu blok baru setiap 10 menit. Ketahanan teknologi ini menyediakan batasan kelangsungan hidup yang kuat.

Sekarang, Anda seharusnya dapat melihat bahwa Bitcoin tidak "tanpa dasar spekulatif". Sebaliknya, potensi asimetrinya yang menonjol adalah karena logika nilai jangka panjangnya ada - tetapi sering kali sangat diremehkan oleh emosi pasar.

Ini mengarah pada pertanyaan mendasar berikutnya: Apakah Bitcoin yang tidak memiliki arus kas, tidak memiliki dewan direksi, tidak memiliki pabrik, dan tidak memberikan dividen, benar-benar dapat menjadi objek investasi bernilai?

Apakah Bitcoin dapat digunakan untuk investasi nilai?

Bitcoin terkenal karena fluktuasi harganya yang ekstrem. Orang-orang berayun antara keserakahan dan ketakutan yang ekstrem. Lalu, bagaimana aset seperti ini cocok untuk "investasi nilai"?

Di satu sisi ada prinsip investasi nilai klasik dari Benjamin Graham dan Warren Buffett—"margin of safety" dan "diskonto arus kas". Di sisi lainnya ada Bitcoin—sebuah komoditas digital yang tidak memiliki dewan direksi, tidak ada dividen, tidak ada pendapatan, bahkan tidak ada entitas hukum. Dalam kerangka investasi nilai tradisional, Bitcoin tampaknya tidak memiliki tempat.

Masalah sebenarnya adalah: bagaimana Anda mendefinisikan nilai?

Jika kita melampaui laporan keuangan tradisional dan dividen, kembali ke inti dari investasi nilai—membeli pada harga di bawah nilai intrinsik dan memegangnya sampai nilai tersebut muncul—maka Bitcoin bukan hanya mungkin cocok untuk investasi nilai, bahkan mungkin lebih murni dalam mewujudkan konsep "nilai" dibandingkan banyak saham.

Benjamin Graham, bapak investasi nilai, pernah berkata: "Esensi dari investasi bukan terletak pada apa yang kamu beli, melainkan pada apakah kamu membelinya dengan harga di bawah nilainya."

Dengan kata lain, investasi nilai tidak terbatas pada saham, perusahaan, atau aset tradisional. Selama sesuatu memiliki nilai intrinsik dan harga pasarnya untuk sementara berada di bawah nilai tersebut, itu dapat menjadi target investasi nilai yang efektif.

Tetapi ini menimbulkan pertanyaan yang lebih penting: Jika kita tidak dapat menggunakan indikator tradisional seperti rasio harga terhadap pendapatan atau rasio harga terhadap buku untuk memperkirakan nilai Bitcoin, dari mana sebenarnya nilai intrinsiknya berasal?

Meskipun Bitcoin tidak memiliki laporan keuangan seperti perusahaan, itu jauh dari tidak berharga. Ia memiliki sistem nilai yang sepenuhnya dapat dianalisis, dimodelkan, dan terukur. Meskipun "sinyal nilai" ini tidak diatur dalam laporan kuartalan seperti saham, mereka sama nyata - bahkan mungkin lebih konsisten.

Kami akan menjelajahi nilai intrinsik Bitcoin dari dua dimensi kunci, yaitu penawaran dan permintaan.

2.1 Sisi pasokan: Kelangkaan dan model deflasi terprogram (rasio stok-aliran)

Inti dari proposisi nilai Bitcoin terletak pada kelangkaannya yang dapat diverifikasi.

Total Pasokan Tetap: 21.000.000, dikodekan keras dan tidak dapat diubah.

Setiap empat tahun, pengurangan setengah: setiap pengurangan setengah akan menurunkan tingkat penerbitan tahunan sebesar 50%. Koin Bitcoin terakhir diperkirakan akan ditambang sekitar tahun 2140.

Setelah pengurangan setengah pada tahun 2024, tingkat inflasi tahunan Bitcoin akan turun di bawah 1%, menjadikannya lebih langka dibandingkan emas.

Model rasio Stok terhadap Aliran (Stock-to-Flow, S2F), yang diajukan oleh analis PlanB, telah menarik perhatian luas karena kemampuannya dalam memprediksi tren harga Bitcoin selama siklus pengurangan setengah. Model ini didasarkan pada rasio antara stok aset yang ada dan jumlah produksinya per tahun.

Stok: Total aset yang sudah ada.

Aliran: Jumlah produksi baru per tahun.

S2F = Stok / Aliran

Rasio S2F yang lebih tinggi menunjukkan bahwa aset relatif langka, secara teori nilai semakin tinggi. Misalnya, rasio S2F emas sangat tinggi (sekitar 60), yang mendukung perannya sebagai penyimpan nilai. Rasio S2F Bitcoin meningkat secara bertahap dengan setiap pengurangan setengah:

Pengurangan setengah pada tahun 2012: Harga melonjak dari sekitar 12 dolar menjadi lebih dari 1000 dolar dalam satu tahun.

Pengurangan setengah pada tahun 2016: Harga naik dari sekitar 600 dolar AS menjadi hampir 20 ribu dolar AS dalam 18 bulan.

Pengurangan setengah pada tahun 2020: Harga naik dari sekitar 8000 dolar AS menjadi 69.000 dolar AS 18 bulan kemudian.

Apakah pengurangan setengah keempat pada tahun 2024 akan melanjutkan tren ini? Menurut pendapat saya: ya, tetapi kenaikannya mungkin akan melemah.

Catatan: Sumbu vertikal di sisi kiri grafik menggunakan skala logaritmik, yang membantu memvisualisasikan tren awal. Lompatan dari 1 ke 10 dan dari 10 ke 100 memakan ruang yang sama, membuat pertumbuhan eksponensial lebih mudah dipahami.

Model ini terinspirasi oleh logika penilaian logam mulia seperti emas dan perak. Logika tersebut adalah:

Semakin tinggi rasio S2F, semakin rendah inflasi aset, secara teoritis nilai yang dapat dipegang semakin besar.

Pada Mei 2020, setelah pengurangan ketiga, rasio S2F Bitcoin naik menjadi sekitar 56, hampir setara dengan emas. Kata kunci dari model S2F adalah kelangkaan dan deflasi, yang memastikan bahwa pasokan Bitcoin berkurang setiap tahun melalui algoritma, sehingga meningkatkan nilai jangka panjangnya.

Namun tentu saja, tidak ada model yang sempurna. Model S2F memiliki satu kelemahan kunci: ia hanya mempertimbangkan pasokan dan sepenuhnya mengabaikan sisi permintaan. Sebelum tahun 2020, ketika adopsi Bitcoin terbatas, ini mungkin efektif. Namun sejak tahun 2020—setelah masuknya modal institusional, narasi global, dan dinamika regulasi—permintaan telah menjadi pendorong utama.

Oleh karena itu, untuk membentuk kerangka penilaian yang lengkap, kita harus beralih ke sisi permintaan.

2.2 Sisi permintaan: Efek jaringan dan hukum Metcalfe

Jika S2F mengunci "katup pasokan", maka efek jaringan menentukan seberapa tinggi "tinggi air" dapat naik. Indikator yang paling jelas di sini adalah aktivitas on-chain dan perluasan basis pengguna.

Pada akhir tahun 2024, Bitcoin memiliki lebih dari 50 juta alamat dengan saldo non-nol.

Pada Februari 2025, alamat aktif harian meningkat kembali menjadi sekitar 910.000, mencetak rekor tertinggi dalam 3 bulan.

Menurut Hukum Metcalfe - nilai jaringan kira-kira sebanding dengan kuadrat jumlah pengguna (V ≈ k × N²) - kita dapat memahami:

Jumlah pengguna berlipat ganda, nilai jaringan teoritis dapat meningkat empat kali lipat.

Ini menjelaskan mengapa Bitcoin sering mengalami pertumbuhan nilai "loncat" setelah peristiwa adopsi besar.

(Sekali lagi, perlu ditekankan bahwa gambaran Bitcoin yang penuh semangat oleh Metcalfe adalah representasi fiksi yang dihasilkan oleh kecerdasan buatan.)

Tiga indikator kebutuhan inti:

Alamat aktif: mencerminkan intensitas penggunaan jangka pendek.

Alamat non-nol: Menandakan penetrasi jangka panjang. Meskipun ada pasar beruang, rata-rata pertumbuhan tahunan selama tujuh tahun terakhir sekitar 12%.

Lapisan penyangga nilai: Kapasitas jaringan Lightning dan volume pembayaran off-chain terus meningkat, menunjukkan adopsi dunia nyata di luar "memegang".

Model "N² Drive + Basis Pengguna yang Kuat" ini berarti dua kekuatan:

Siklus umpan balik positif: lebih banyak pengguna → transaksi yang lebih mendalam → ekosistem yang lebih kaya → lebih banyak nilai. Ini menjelaskan mengapa peluncuran ETF, pembayaran lintas batas, atau integrasi pasar baru sering kali mengarah pada lonjakan harga non-linear.

Risiko umpan balik negatif: Jika regulasi global semakin ketat, teknologi baru muncul (seperti CBDC, solusi Layer-2) atau likuiditas menipis, aktivitas dan adopsi pengguna mungkin menyusut—mengakibatkan nilai menyusut seiring dengan N².

Oleh karena itu, hanya dengan menggabungkan S2F (penawaran) dan efek jaringan (permintaan), kita dapat membangun kerangka penilaian yang kuat:

Ketika sinyal S2F memiliki kelangkaan jangka panjang, dan tren pengguna aktif/alamat non-nol terus naik, ketidaksesuaian antara permintaan dan penawaran memperbesar asimetri.

Sebaliknya, jika aktivitas pengguna menurun—meskipun kelangkaan tetap—harga dan nilai mungkin turun secara bersamaan.

Dengan kata lain: kelangkaan memastikan bahwa Bitcoin tidak akan terdevaluasi, tetapi efek jaringan adalah kunci untuk peningkatannya.

Yang terutama perlu dicatat adalah, Bitcoin pernah diejek sebagai "mainan geek" atau "simbol gelembung spekulatif". Namun saat ini, narasi nilainya telah diam-diam mengalami perubahan mendasar.

Sejak 2020, MicroStrategy telah memasukkan Bitcoin ke dalam neraca keuangannya dan saat ini memegang 538.000 BTC. Raksasa manajemen aset global seperti BlackRock dan Fidelity telah meluncurkan ETF Bitcoin spot, membawa masuk miliaran dolar modal tambahan. Morgan Stanley dan Goldman Sachs mulai menawarkan layanan investasi Bitcoin untuk klien bernilai tinggi. Bahkan negara seperti El Salvador telah menjadikan Bitcoin sebagai mata uang resmi. Perubahan ini bukan hanya aliran modal - mereka mewakili legitimasi dan dukungan konsensus institusi.

2.3 Kesimpulan

Dalam kerangka penilaian Bitcoin, pasokan dan permintaan tidak pernah menjadi variabel yang terisolasi—mereka saling terkait, membentuk spiral ganda dari peluang asimetris.

Di satu sisi, model S2F berbasis algoritma deflasi menggambarkan secara matematis bagaimana kelangkaan dapat meningkatkan nilai jangka panjang.

Di sisi lain, efek jaringan yang diukur melalui data on-chain dan pertumbuhan pengguna mengungkapkan dasar permintaan dunia nyata untuk Bitcoin sebagai jaringan digital.

Dalam struktur ini, pemisahan antara harga dan nilai menjadi semakin jelas—di sinilah para investor nilai menemukan jendela emas. Ketika pasar diliputi ketakutan, dan harga jatuh di bawah level yang diindikasikan oleh model valuasi komprehensif, asimetri dengan tenang membuka pintu.

Apakah esensi investasi nilai hanya mencari asimetri?

Inti dari investasi nilai bukan hanya "membeli murah". Ini didasarkan pada logika yang lebih mendasar: menemukan struktur yang memiliki risiko terbatas tetapi potensi imbalan yang signifikan dalam perbedaan antara harga dan nilai.

Ini adalah perbedaan mendasar antara investasi nilai dan mengikuti tren, perdagangan momentum, atau perjudian spekulatif.

Investasi tren bergantung pada inersia pasar;

Perdagangan momentum bertaruh pada fluktuasi jangka pendek;

Investasi nilai membutuhkan kesabaran dan rasionalitas, terlibat ketika emosi dan fundamental sangat menyimpang, menilai nilai jangka panjang, dan membeli ketika harga jauh di bawah nilai—kemudian menunggu kenyataan untuk mengejar.

Keefektifannya terletak pada pembentukan struktur asimetris yang alami: hasil terburuk adalah kerugian yang dapat dikendalikan, sementara hasil terbaik bisa melebihi ekspektasi beberapa kali lipat.

Jika kita melihat lebih dalam pada investasi nilai, kita akan menemukan bahwa itu bukan sekadar teknik, melainkan cara berpikir—sebuah logika struktural yang berdasarkan probabilitas dan ketidakseimbangan.

Investor menganalisis "margin of safety" untuk mengevaluasi risiko penurunan.

Mereka meneliti "nilai intrinsik" untuk menentukan kemungkinan dan tingkat regresi rata-rata.

Mereka memilih "sabar untuk memiliki", karena imbalan asimetris sering kali membutuhkan waktu untuk terwujud.

Semua ini bukan untuk membuat prediksi yang sempurna. Melainkan untuk membangun sebuah taruhan: ketika Anda benar, Anda mendapatkan jauh lebih banyak daripada yang Anda hilangkan ketika Anda salah. Inilah definisi investasi asimetris.

Banyak orang salah paham bahwa investasi nilai itu konservatif, lambat, dan berisiko rendah. Sebenarnya, esensi sejati dari investasi nilai bukanlah menghasilkan sedikit dengan risiko kecil—tetapi mengejar imbal hasil yang sangat besar dengan risiko yang dapat dikendalikan.

Baik pemegang saham awal Amazon maupun para penggemar Bitcoin yang diam-diam mengumpulkan selama musim dingin kripto, inti dari mereka melakukan hal yang sama:

Ketika sebagian besar orang meremehkan masa depan suatu aset, dan harganya ditekan ke dasar oleh emosi, regulasi, atau informasi yang salah—mereka bertindak.

Dari sudut pandang ini:

Investasi nilai bukanlah strategi usang "membeli di harga rendah, menerima dividen". Ini adalah bahasa universal bagi semua investor yang mencari struktur imbalan asimetris.

Itu menekankan tidak hanya pada kemampuan kognitif, tetapi juga disiplin emosional, kesadaran risiko, dan yang paling penting—kepercayaan pada waktu.

Itu tidak perlu kamu menjadi orang tercerdas di ruangan. Itu hanya meminta kamu untuk tetap tenang saat orang lain panik, dan bertaruh saat orang lain keluar.

Oleh karena itu, begitu Anda benar-benar memahami hubungan mendalam antara investasi nilai dan asimetri, Anda akan mengerti mengapa Bitcoin — meskipun bentuknya asing — dapat diterima oleh investor nilai yang serius.

Kekhawatirannya bukan risiko Anda—melainkan penetapan harga pasar yang salah.

Asimetri tersebut bukanlah perjudian—melainkan kesempatan langka untuk menilai kembali aset yang undervalued.

Investor nilai sejati tidak berteriak di pasar bull. Mereka diam-diam merencanakan dalam ketenangan di bawah badai.

Ringkasan

Bitcoin bukanlah meja judi untuk menghindari kenyataan—itu adalah catatan yang membantu Anda memahami kembali kenyataan.

Di dunia yang penuh ketidakpastian ini, kita sering kali salah memahami keamanan sebagai stabilitas, menghindari risiko, dan menghindari fluktuasi. Tetapi keamanan yang sebenarnya tidak pernah menghindari risiko—melainkan memahaminya, menguasainya, dan melihat nilai yang terpendam ketika semua orang melarikan diri.

Inilah inti sebenarnya dari investasi nilai: menemukan struktur asimetris yang didasarkan pada wawasan dan penetapan harga yang salah; di dasar siklus, secara diam-diam mengumpulkan saham yang dilupakan pasar.

Dan Bitcoin—sebuah aset yang lahir dari kelangkaan yang dipaksakan oleh kode, berevolusi nilainya melalui jaringan, dan terlahir kembali dalam ketakutan—mungkin merupakan ungkapan paling murni dari asimetri di era kita.

Harganya mungkin tidak akan pernah tenang. Tetapi logikanya selalu teguh:

Kelangkaan adalah batas bawah

Jaringan adalah langit-langit

Volatilitas adalah peluang

Waktu adalah pengungkit

Anda mungkin tidak akan pernah bisa melakukan bottoming dengan sempurna. Tetapi Anda bisa melintasi siklus berulang kali—membeli nilai yang salah dipahami pada harga yang wajar.

Bukan karena kamu lebih pintar dari orang lain — tetapi karena kamu belajar untuk berpikir dalam dimensi yang berbeda: kamu percaya bahwa taruhan terbaik bukanlah pada grafik harga — tetapi berdiri di sisi waktu.

Jadi, harap diingat:

Mereka yang bertaruh di kedalaman irasional seringkali adalah yang paling rasional. Dan waktu—adalah pelaksana asimetri yang paling setia.

Permainan ini selamanya milik mereka yang dapat membaca keteraturan di balik kekacauan, dan kebenaran di balik keruntuhan. Karena dunia tidak memberi penghargaan kepada emosi—dunia memberi penghargaan kepada pemahaman. Dan pemahaman, pada akhirnya—selalu dibuktikan benar oleh waktu.

Halaman ini mungkin berisi konten pihak ketiga, yang disediakan untuk tujuan informasi saja (bukan pernyataan/jaminan) dan tidak boleh dianggap sebagai dukungan terhadap pandangannya oleh Gate, atau sebagai nasihat keuangan atau profesional. Lihat Penafian untuk detailnya.

Bitcoin突破11万美元再创新高:nilai investasi sekarang get on board lambat tidak?

Penulis: Daii

Compiler: Bahasa Rakyat Blockchain

Kemarin, harga Bitcoin menembus batas 110.000 dolar AS, membangkitkan semangat pasar, media sosial dipenuhi dengan sorakan "bull market sudah kembali". Namun, bagi mereka yang ragu-ragu saat harga 76.000 dolar AS dan melewatkan kesempatan untuk masuk, momen ini lebih terasa seperti penyiksaan batin: Apakah saya terlambat lagi? Haruskah saya membeli dengan tegas saat terjadi penurunan? Apakah masih akan ada kesempatan di masa depan?

Ini membawa kita ke inti diskusi kita: apakah benar-benar ada perspektif "investasi nilai" dalam aset seperti Bitcoin, yang dikenal dengan volatilitasnya yang ekstrem? Bisakah strategi ini, yang tampaknya bertentangan dengan karakteristik "berisiko tinggi, volatilitas tinggi", menangkap peluang "asimetri" dalam permainan yang bergejolak ini?

Dalam dunia investasi, asimetri merujuk pada situasi di mana potensi keuntungan jauh melebihi potensi kerugian, atau sebaliknya. Sekilas, ini tampaknya bukan karakteristik dari Bitcoin. Lagipula, sebagian besar orang memiliki kesan bahwa Bitcoin adalah: entah kaya dalam semalam, atau kehilangan semua modal.

Namun, di balik polarisasi pemahaman ini, terdapat kemungkinan yang terabaikan: dalam penurunan tajam berkala Bitcoin, metode investasi nilai mungkin menciptakan struktur risiko imbalan yang sangat menarik.

Melihat kembali sejarah Bitcoin, ia telah mengalami penurunan dari puncaknya sebanyak 80%, bahkan 90% beberapa kali. Pada saat-saat tersebut, pasar diliputi oleh kepanikan dan keputusasaan, penjualan menyerah membuat harga seolah kembali ke titik awal. Namun bagi investor yang memahami logika jangka panjang Bitcoin dengan mendalam, ini adalah kesempatan "asimetri" yang klasik - mengambil risiko kerugian yang terbatas untuk mendapatkan potensi imbalan yang besar.

Kesempatan seperti ini tidak sering terjadi. Mereka menguji tingkat pemahaman investor, kemampuan mengendalikan emosi, dan keyakinan untuk memegang dalam jangka panjang. Ini mengarah pada pertanyaan yang lebih mendasar: Apakah kita memiliki alasan untuk percaya bahwa Bitcoin benar-benar memiliki "nilai intrinsik"? Jika iya, bagaimana kita dapat mengkuantifikasi dan memahaminya, serta merumuskan strategi investasi berdasarkan itu?

Dalam konten berikut, kita akan memulai perjalanan eksplorasi ini: mengungkap logika mendalam di balik fluktuasi harga Bitcoin, menjelaskan titik-titik cemerlang dari asimetri saat "darah mengalir deras", dan merenungkan bagaimana prinsip investasi nilai dapat mengalami kebangkitan baru di era desentralisasi.

Namun, Anda perlu memahami satu hal terlebih dahulu: dalam investasi Bitcoin, peluang asimetris tidak pernah langka; sebenarnya, mereka berlimpah.

Mengapa Bitcoin memiliki begitu banyak peluang asimetris?

Jika Anda menjelajahi Twitter hari ini, Anda akan melihat perayaan besar-besaran tentang bull market Bitcoin. Harga telah melampaui 110.000 dolar, dan banyak orang di media sosial mengklaim bahwa pasar selamanya milik para nabi dan orang-orang beruntung.

Tetapi jika Anda melihat kembali ke masa lalu, Anda akan menemukan bahwa undangan untuk pesta ini sebenarnya dikeluarkan pada saat paling putus asa di pasar; hanya saja banyak orang yang tidak memiliki keberanian untuk membukanya.

1.1 Kesempatan Asimetris dalam Sejarah

Pertumbuhan Bitcoin tidak pernah menjadi kurva lurus ke atas, dan buku pedoman historisnya adalah campuran kepanikan ekstrem dan fanatisme irasional. Di balik setiap penurunan dalam terdapat "peluang asimetris" yang menarik – kerugian maksimum yang dapat Anda ambil terbatas, dan imbalannya bisa eksponensial.

Mari kita melintasi waktu dan ruang, berbicara dengan data.

2011: -94%, dari 33 dolar jatuh menjadi 2 dolar

! [Bitcoin Menembus $110.000 dan Mencapai Titik Tertinggi Baru: Apakah Investasi Nilai Terlambat untuk Masuk Sekarang?] ](https://img.gateio.im/social/moments-507759e9bd1dc0e6d122a3711f755e00)

Ini adalah momen pertama Bitcoin "dikenal luas", harganya melambung dari beberapa dolar menjadi 33 dolar dalam waktu enam bulan. Namun, segera setelah itu, kehancuran menyusul. Harga Bitcoin anjlok menjadi 2 dolar, dengan penurunan mencapai 94%.

Bayangkan keputusasaan saat itu: forum utama para geek sepi, para pengembang melarikan diri, bahkan kontributor inti Bitcoin juga menyatakan keraguan terhadap prospek proyek di forum.

Tetapi jika Anda "bertaruh", menginvestasikan 1000 dolar, ketika harga Bitcoin melampaui 10.000 dolar bertahun-tahun kemudian, posisi Anda akan bernilai 5 juta dolar.

2013-2015: -86%, Kebangkrutan Mt.Gox

Pada akhir 2013, harga Bitcoin melebihi $1.000 untuk pertama kalinya, menarik perhatian global. Tapi saat-saat indah tidak berlangsung lama. Pada awal 2014, Mt. Gox, platform perdagangan bitcoin terbesar di dunia, menyatakan kebangkrutan dan 850.000 bitcoin menghilang dari blockchain.

Dalam semalam, suara media seragam: "Bitcoin sudah berakhir." CNBC, BBC, dan The New York Times semuanya melaporkan skandal Mt.Gox di halaman depan. Harga Bitcoin anjlok dari 1160 dolar menjadi 150 dolar, dengan penurunan lebih dari 86%.

Tapi apa yang terjadi selanjutnya? Pada akhir 2017, harga Bitcoin yang sama mencapai 20 ribu dolar.

2017-2018: -83%, gelembung ICO meledak

Tahun 2017 adalah "Tahun Spekulasi Massal", Bitcoin masuk ke dalam pandangan publik. Tak terhitung proyek ICO muncul, whitepaper dipenuhi dengan kata-kata seperti "disruptif", "rekonstruksi" dan "masa depan desentralisasi", seluruh pasar terjebak dalam kegembiraan.

Namun ketika air pasang surut, Bitcoin jatuh dari titik tertinggi bersejarahnya hampir 20.000 dolar menjadi 3.200 dolar, dengan penurunan lebih dari 83%. Tahun itu, analis Wall Street mencemooh: "Blockchain adalah lelucon"; SEC mengajukan beberapa gugatan; investor ritel dilikuidasi dan keluar, forum menjadi sepi.

Tahun 2021-2022: -77%, "Angsa Hitam" Industri Meledak Berturut-turut

Pada tahun 2021, Bitcoin menciptakan mitos baru: harga setiap koin melampaui 69.000 dolar AS, lembaga, dana, negara, dan investor ritel berbondong-bondong masuk.

Namun hanya setahun kemudian, Bitcoin jatuh menjadi 15.500 dolar AS. Keruntuhan Luna, likuidasi Three Arrows Capital, ledakan FTX... serangkaian peristiwa "angsa hitam" secara berturut-turut menghancurkan kepercayaan seluruh pasar kripto seperti domino. Indeks ketakutan dan keserakahan sempat jatuh ke 6 (zona ketakutan ekstrem), aktivitas on-chain hampir beku.

Namun, pada akhir 2023, Bitcoin secara diam-diam naik kembali ke 40 ribu dolar; setelah ETF disetujui pada tahun 2024, harganya semakin melambung hingga mencapai 90 ribu dolar hari ini.

1.2 Sumber peluang asimetris Bitcoin

Kami melihat bahwa Bitcoin tampaknya sering mengalami rebound yang luar biasa pada momen-momen yang terlihat bencana dalam sejarah. Jadi, pertanyaannya adalah - mengapa? Mengapa aset berisiko tinggi yang sering diejek sebagai permainan "passing the buck" dapat bangkit kembali berulang kali setelah kejatuhan? Yang lebih penting, mengapa itu dapat memberikan peluang investasi yang begitu kuat dan asimetris bagi investor yang sabar dan berpengetahuan luas?

Jawaban terletak pada tiga mekanisme inti:

Mekanisme 1: Siklus Dalam + Emosi Ekstrem Menyebabkan Penyimpangan Harga

Bitcoin adalah satu-satunya pasar bebas di dunia yang buka 24/7. Tidak ada mekanisme pemicu, tidak ada perlindungan pembuat pasar, dan tidak ada jaminan dari Federal Reserve. Ini berarti bahwa Bitcoin lebih mudah memperbesar fluktuasi emosi manusia dibandingkan aset lainnya.

Dalam pasar bullish, FOMO (ketakutan akan kehilangan) mendominasi pasar, investor ritel berebut untuk membeli pada harga tinggi, narasi meroket, dan valuasi sangat overextended; dalam pasar bearish, FUD (ketakutan, ketidakpastian, dan keraguan) memenuhi jaringan, seruan untuk "memotong kerugian" bermunculan, dan harga terjun bebas.

Siklus pembesaran emosi ini menyebabkan Bitcoin sering kali memasuki keadaan "harga yang sangat menyimpang dari nilai sebenarnya". Dan inilah yang menjadi ladang subur bagi investor nilai untuk mencari peluang asimetris.

Ringkasan dalam satu kalimat: Dalam jangka pendek, pasar adalah mesin pemungutan suara; dalam jangka panjang, itu adalah mesin penimbang. Kesempatan asimetris untuk Bitcoin muncul pada saat sebelum mesin penimbang mulai beroperasi.

Mekanisme Dua: Fluktuasi harga ekstrem, tetapi probabilitas kematian sangat rendah

Jika Bitcoin benar-benar aset yang sering dianggap "dapat turun menjadi nol kapan saja" oleh media, maka memang tidak ada nilai investasinya. Namun faktanya, ia telah bertahan melewati setiap krisis—dan bahkan menjadi lebih kuat.

Pada tahun 2011, setelah jatuh ke 2 dolar, jaringan Bitcoin tetap beroperasi seperti biasa.

Pada tahun 2014, setelah kejatuhan Mt.Gox, platform perdagangan baru dengan cepat mengisi kekosongan, dan jumlah pengguna terus meningkat.

Pada tahun 2022, setelah kebangkrutan FTX, blockchain Bitcoin terus menghasilkan satu blok baru setiap 10 menit tanpa terputus.

Infrastruktur yang mendasari Bitcoin memiliki sedikit atau tidak ada riwayat downtime. Sistem ini jauh lebih tangguh daripada yang dipahami kebanyakan orang.

Dengan kata lain, bahkan jika harga terjun bebas lagi, selama dasar teknis dan efek jaringan Bitcoin tetap ada, tidak ada risiko nol yang benar-benar ada. Kami memiliki struktur yang sangat menarik: risiko penurunan jangka pendek terbatas, ruang kenaikan jangka panjang terbuka.

Ini adalah asimetris.

Mekanisme Tiga: Nilai intrinsik ada tetapi diabaikan, menyebabkan status "terlalu terjual"

Banyak orang berpikir bahwa Bitcoin tidak memiliki nilai intrinsik, sehingga harganya dapat jatuh tanpa batas. Pandangan ini mengabaikan beberapa fakta kunci:

Bitcoin memiliki kelangkaan algoritmik (batas keras 21 juta, ditegakkan oleh mekanisme pengurangan setengah);

Ini dilindungi oleh jaringan bukti kerja (PoW) terkuat di dunia, dengan biaya produksi yang dapat diukur;

Ini mendapatkan manfaat dari efek jaringan yang kuat: lebih dari 50 juta alamat memiliki saldo non-nol, volume transaksi dan daya komputasi terus mencetak rekor baru.

Ini telah mendapatkan pengakuan dari lembaga-lembaga mainstream bahkan negara-negara berdaulat, sebagai "aset cadangan" (ETF, status mata uang fiat, neraca perusahaan).

Ini mengarah pada pertanyaan yang paling kontroversial tetapi sangat penting: Apakah Bitcoin memiliki nilai intrinsik? Jika ya, bagaimana kita mendefinisikan, memodelkan, dan mengukurnya?

1.3 Apakah Bitcoin akan mengalami penurunan menjadi nol?

Mungkin—tetapi probabilitasnya sangat rendah. Sebuah situs web mencatat 430 kali Bitcoin diumumkan "mati" oleh media.

Namun, di bawah angka kematian ini, ada catatan kecil: jika Anda membeli Bitcoin senilai 100 dolar setiap kali Bitcoin diumumkan mati, hari ini posisi Anda akan bernilai lebih dari 96,8 juta dolar.

Anda perlu memahami: sistem dasar Bitcoin telah beroperasi stabil selama lebih dari sepuluh tahun, hampir tanpa downtime. Baik itu runtuhnya Mt.Gox, kegagalan Luna, atau skandal FTX, blockchainnya selalu menghasilkan satu blok baru setiap 10 menit. Ketahanan teknologi ini menyediakan batasan kelangsungan hidup yang kuat.

Sekarang, Anda seharusnya dapat melihat bahwa Bitcoin tidak "tanpa dasar spekulatif". Sebaliknya, potensi asimetrinya yang menonjol adalah karena logika nilai jangka panjangnya ada - tetapi sering kali sangat diremehkan oleh emosi pasar.

Ini mengarah pada pertanyaan mendasar berikutnya: Apakah Bitcoin yang tidak memiliki arus kas, tidak memiliki dewan direksi, tidak memiliki pabrik, dan tidak memberikan dividen, benar-benar dapat menjadi objek investasi bernilai?

Apakah Bitcoin dapat digunakan untuk investasi nilai?

Bitcoin terkenal karena fluktuasi harganya yang ekstrem. Orang-orang berayun antara keserakahan dan ketakutan yang ekstrem. Lalu, bagaimana aset seperti ini cocok untuk "investasi nilai"?

Di satu sisi ada prinsip investasi nilai klasik dari Benjamin Graham dan Warren Buffett—"margin of safety" dan "diskonto arus kas". Di sisi lainnya ada Bitcoin—sebuah komoditas digital yang tidak memiliki dewan direksi, tidak ada dividen, tidak ada pendapatan, bahkan tidak ada entitas hukum. Dalam kerangka investasi nilai tradisional, Bitcoin tampaknya tidak memiliki tempat.

Masalah sebenarnya adalah: bagaimana Anda mendefinisikan nilai?

Jika kita melampaui laporan keuangan tradisional dan dividen, kembali ke inti dari investasi nilai—membeli pada harga di bawah nilai intrinsik dan memegangnya sampai nilai tersebut muncul—maka Bitcoin bukan hanya mungkin cocok untuk investasi nilai, bahkan mungkin lebih murni dalam mewujudkan konsep "nilai" dibandingkan banyak saham.

Benjamin Graham, bapak investasi nilai, pernah berkata: "Esensi dari investasi bukan terletak pada apa yang kamu beli, melainkan pada apakah kamu membelinya dengan harga di bawah nilainya."

Dengan kata lain, investasi nilai tidak terbatas pada saham, perusahaan, atau aset tradisional. Selama sesuatu memiliki nilai intrinsik dan harga pasarnya untuk sementara berada di bawah nilai tersebut, itu dapat menjadi target investasi nilai yang efektif.

Tetapi ini menimbulkan pertanyaan yang lebih penting: Jika kita tidak dapat menggunakan indikator tradisional seperti rasio harga terhadap pendapatan atau rasio harga terhadap buku untuk memperkirakan nilai Bitcoin, dari mana sebenarnya nilai intrinsiknya berasal?

Meskipun Bitcoin tidak memiliki laporan keuangan seperti perusahaan, itu jauh dari tidak berharga. Ia memiliki sistem nilai yang sepenuhnya dapat dianalisis, dimodelkan, dan terukur. Meskipun "sinyal nilai" ini tidak diatur dalam laporan kuartalan seperti saham, mereka sama nyata - bahkan mungkin lebih konsisten.

Kami akan menjelajahi nilai intrinsik Bitcoin dari dua dimensi kunci, yaitu penawaran dan permintaan.

2.1 Sisi pasokan: Kelangkaan dan model deflasi terprogram (rasio stok-aliran)

Inti dari proposisi nilai Bitcoin terletak pada kelangkaannya yang dapat diverifikasi.

Total Pasokan Tetap: 21.000.000, dikodekan keras dan tidak dapat diubah.

Setiap empat tahun, pengurangan setengah: setiap pengurangan setengah akan menurunkan tingkat penerbitan tahunan sebesar 50%. Koin Bitcoin terakhir diperkirakan akan ditambang sekitar tahun 2140.

Setelah pengurangan setengah pada tahun 2024, tingkat inflasi tahunan Bitcoin akan turun di bawah 1%, menjadikannya lebih langka dibandingkan emas.

Model rasio Stok terhadap Aliran (Stock-to-Flow, S2F), yang diajukan oleh analis PlanB, telah menarik perhatian luas karena kemampuannya dalam memprediksi tren harga Bitcoin selama siklus pengurangan setengah. Model ini didasarkan pada rasio antara stok aset yang ada dan jumlah produksinya per tahun.

Stok: Total aset yang sudah ada.

Aliran: Jumlah produksi baru per tahun.

S2F = Stok / Aliran

Rasio S2F yang lebih tinggi menunjukkan bahwa aset relatif langka, secara teori nilai semakin tinggi. Misalnya, rasio S2F emas sangat tinggi (sekitar 60), yang mendukung perannya sebagai penyimpan nilai. Rasio S2F Bitcoin meningkat secara bertahap dengan setiap pengurangan setengah:

Pengurangan setengah pada tahun 2012: Harga melonjak dari sekitar 12 dolar menjadi lebih dari 1000 dolar dalam satu tahun.

Pengurangan setengah pada tahun 2016: Harga naik dari sekitar 600 dolar AS menjadi hampir 20 ribu dolar AS dalam 18 bulan.

Pengurangan setengah pada tahun 2020: Harga naik dari sekitar 8000 dolar AS menjadi 69.000 dolar AS 18 bulan kemudian.

Apakah pengurangan setengah keempat pada tahun 2024 akan melanjutkan tren ini? Menurut pendapat saya: ya, tetapi kenaikannya mungkin akan melemah.

Catatan: Sumbu vertikal di sisi kiri grafik menggunakan skala logaritmik, yang membantu memvisualisasikan tren awal. Lompatan dari 1 ke 10 dan dari 10 ke 100 memakan ruang yang sama, membuat pertumbuhan eksponensial lebih mudah dipahami.

Model ini terinspirasi oleh logika penilaian logam mulia seperti emas dan perak. Logika tersebut adalah:

Semakin tinggi rasio S2F, semakin rendah inflasi aset, secara teoritis nilai yang dapat dipegang semakin besar.

Pada Mei 2020, setelah pengurangan ketiga, rasio S2F Bitcoin naik menjadi sekitar 56, hampir setara dengan emas. Kata kunci dari model S2F adalah kelangkaan dan deflasi, yang memastikan bahwa pasokan Bitcoin berkurang setiap tahun melalui algoritma, sehingga meningkatkan nilai jangka panjangnya.

Namun tentu saja, tidak ada model yang sempurna. Model S2F memiliki satu kelemahan kunci: ia hanya mempertimbangkan pasokan dan sepenuhnya mengabaikan sisi permintaan. Sebelum tahun 2020, ketika adopsi Bitcoin terbatas, ini mungkin efektif. Namun sejak tahun 2020—setelah masuknya modal institusional, narasi global, dan dinamika regulasi—permintaan telah menjadi pendorong utama.

Oleh karena itu, untuk membentuk kerangka penilaian yang lengkap, kita harus beralih ke sisi permintaan.

2.2 Sisi permintaan: Efek jaringan dan hukum Metcalfe

Jika S2F mengunci "katup pasokan", maka efek jaringan menentukan seberapa tinggi "tinggi air" dapat naik. Indikator yang paling jelas di sini adalah aktivitas on-chain dan perluasan basis pengguna.

Pada akhir tahun 2024, Bitcoin memiliki lebih dari 50 juta alamat dengan saldo non-nol.

Pada Februari 2025, alamat aktif harian meningkat kembali menjadi sekitar 910.000, mencetak rekor tertinggi dalam 3 bulan.

Menurut Hukum Metcalfe - nilai jaringan kira-kira sebanding dengan kuadrat jumlah pengguna (V ≈ k × N²) - kita dapat memahami:

Jumlah pengguna berlipat ganda, nilai jaringan teoritis dapat meningkat empat kali lipat.

Ini menjelaskan mengapa Bitcoin sering mengalami pertumbuhan nilai "loncat" setelah peristiwa adopsi besar.

Tiga indikator kebutuhan inti:

Alamat aktif: mencerminkan intensitas penggunaan jangka pendek.

Alamat non-nol: Menandakan penetrasi jangka panjang. Meskipun ada pasar beruang, rata-rata pertumbuhan tahunan selama tujuh tahun terakhir sekitar 12%.

Lapisan penyangga nilai: Kapasitas jaringan Lightning dan volume pembayaran off-chain terus meningkat, menunjukkan adopsi dunia nyata di luar "memegang".

Model "N² Drive + Basis Pengguna yang Kuat" ini berarti dua kekuatan:

Oleh karena itu, hanya dengan menggabungkan S2F (penawaran) dan efek jaringan (permintaan), kita dapat membangun kerangka penilaian yang kuat:

Ketika sinyal S2F memiliki kelangkaan jangka panjang, dan tren pengguna aktif/alamat non-nol terus naik, ketidaksesuaian antara permintaan dan penawaran memperbesar asimetri.

Sebaliknya, jika aktivitas pengguna menurun—meskipun kelangkaan tetap—harga dan nilai mungkin turun secara bersamaan.

Dengan kata lain: kelangkaan memastikan bahwa Bitcoin tidak akan terdevaluasi, tetapi efek jaringan adalah kunci untuk peningkatannya.

Yang terutama perlu dicatat adalah, Bitcoin pernah diejek sebagai "mainan geek" atau "simbol gelembung spekulatif". Namun saat ini, narasi nilainya telah diam-diam mengalami perubahan mendasar.

Sejak 2020, MicroStrategy telah memasukkan Bitcoin ke dalam neraca keuangannya dan saat ini memegang 538.000 BTC. Raksasa manajemen aset global seperti BlackRock dan Fidelity telah meluncurkan ETF Bitcoin spot, membawa masuk miliaran dolar modal tambahan. Morgan Stanley dan Goldman Sachs mulai menawarkan layanan investasi Bitcoin untuk klien bernilai tinggi. Bahkan negara seperti El Salvador telah menjadikan Bitcoin sebagai mata uang resmi. Perubahan ini bukan hanya aliran modal - mereka mewakili legitimasi dan dukungan konsensus institusi.

2.3 Kesimpulan

Dalam kerangka penilaian Bitcoin, pasokan dan permintaan tidak pernah menjadi variabel yang terisolasi—mereka saling terkait, membentuk spiral ganda dari peluang asimetris.

Di satu sisi, model S2F berbasis algoritma deflasi menggambarkan secara matematis bagaimana kelangkaan dapat meningkatkan nilai jangka panjang.

Di sisi lain, efek jaringan yang diukur melalui data on-chain dan pertumbuhan pengguna mengungkapkan dasar permintaan dunia nyata untuk Bitcoin sebagai jaringan digital.

Dalam struktur ini, pemisahan antara harga dan nilai menjadi semakin jelas—di sinilah para investor nilai menemukan jendela emas. Ketika pasar diliputi ketakutan, dan harga jatuh di bawah level yang diindikasikan oleh model valuasi komprehensif, asimetri dengan tenang membuka pintu.

Apakah esensi investasi nilai hanya mencari asimetri?

Inti dari investasi nilai bukan hanya "membeli murah". Ini didasarkan pada logika yang lebih mendasar: menemukan struktur yang memiliki risiko terbatas tetapi potensi imbalan yang signifikan dalam perbedaan antara harga dan nilai.

Ini adalah perbedaan mendasar antara investasi nilai dan mengikuti tren, perdagangan momentum, atau perjudian spekulatif.

Investasi tren bergantung pada inersia pasar;

Perdagangan momentum bertaruh pada fluktuasi jangka pendek;

Investasi nilai membutuhkan kesabaran dan rasionalitas, terlibat ketika emosi dan fundamental sangat menyimpang, menilai nilai jangka panjang, dan membeli ketika harga jauh di bawah nilai—kemudian menunggu kenyataan untuk mengejar.

Keefektifannya terletak pada pembentukan struktur asimetris yang alami: hasil terburuk adalah kerugian yang dapat dikendalikan, sementara hasil terbaik bisa melebihi ekspektasi beberapa kali lipat.

Jika kita melihat lebih dalam pada investasi nilai, kita akan menemukan bahwa itu bukan sekadar teknik, melainkan cara berpikir—sebuah logika struktural yang berdasarkan probabilitas dan ketidakseimbangan.

Investor menganalisis "margin of safety" untuk mengevaluasi risiko penurunan.

Mereka meneliti "nilai intrinsik" untuk menentukan kemungkinan dan tingkat regresi rata-rata.

Mereka memilih "sabar untuk memiliki", karena imbalan asimetris sering kali membutuhkan waktu untuk terwujud.

Semua ini bukan untuk membuat prediksi yang sempurna. Melainkan untuk membangun sebuah taruhan: ketika Anda benar, Anda mendapatkan jauh lebih banyak daripada yang Anda hilangkan ketika Anda salah. Inilah definisi investasi asimetris.

Banyak orang salah paham bahwa investasi nilai itu konservatif, lambat, dan berisiko rendah. Sebenarnya, esensi sejati dari investasi nilai bukanlah menghasilkan sedikit dengan risiko kecil—tetapi mengejar imbal hasil yang sangat besar dengan risiko yang dapat dikendalikan.

Baik pemegang saham awal Amazon maupun para penggemar Bitcoin yang diam-diam mengumpulkan selama musim dingin kripto, inti dari mereka melakukan hal yang sama:

Ketika sebagian besar orang meremehkan masa depan suatu aset, dan harganya ditekan ke dasar oleh emosi, regulasi, atau informasi yang salah—mereka bertindak.

Dari sudut pandang ini:

Investasi nilai bukanlah strategi usang "membeli di harga rendah, menerima dividen". Ini adalah bahasa universal bagi semua investor yang mencari struktur imbalan asimetris.

Itu menekankan tidak hanya pada kemampuan kognitif, tetapi juga disiplin emosional, kesadaran risiko, dan yang paling penting—kepercayaan pada waktu.

Itu tidak perlu kamu menjadi orang tercerdas di ruangan. Itu hanya meminta kamu untuk tetap tenang saat orang lain panik, dan bertaruh saat orang lain keluar.

Oleh karena itu, begitu Anda benar-benar memahami hubungan mendalam antara investasi nilai dan asimetri, Anda akan mengerti mengapa Bitcoin — meskipun bentuknya asing — dapat diterima oleh investor nilai yang serius.

Fluktuasinya bukanlah musuhmu - melainkan hadiahmu.

Kekhawatirannya bukan risiko Anda—melainkan penetapan harga pasar yang salah.

Asimetri tersebut bukanlah perjudian—melainkan kesempatan langka untuk menilai kembali aset yang undervalued.

Investor nilai sejati tidak berteriak di pasar bull. Mereka diam-diam merencanakan dalam ketenangan di bawah badai.

Ringkasan

Bitcoin bukanlah meja judi untuk menghindari kenyataan—itu adalah catatan yang membantu Anda memahami kembali kenyataan.

Di dunia yang penuh ketidakpastian ini, kita sering kali salah memahami keamanan sebagai stabilitas, menghindari risiko, dan menghindari fluktuasi. Tetapi keamanan yang sebenarnya tidak pernah menghindari risiko—melainkan memahaminya, menguasainya, dan melihat nilai yang terpendam ketika semua orang melarikan diri.

Inilah inti sebenarnya dari investasi nilai: menemukan struktur asimetris yang didasarkan pada wawasan dan penetapan harga yang salah; di dasar siklus, secara diam-diam mengumpulkan saham yang dilupakan pasar.

Dan Bitcoin—sebuah aset yang lahir dari kelangkaan yang dipaksakan oleh kode, berevolusi nilainya melalui jaringan, dan terlahir kembali dalam ketakutan—mungkin merupakan ungkapan paling murni dari asimetri di era kita.

Harganya mungkin tidak akan pernah tenang. Tetapi logikanya selalu teguh:

Anda mungkin tidak akan pernah bisa melakukan bottoming dengan sempurna. Tetapi Anda bisa melintasi siklus berulang kali—membeli nilai yang salah dipahami pada harga yang wajar.

Bukan karena kamu lebih pintar dari orang lain — tetapi karena kamu belajar untuk berpikir dalam dimensi yang berbeda: kamu percaya bahwa taruhan terbaik bukanlah pada grafik harga — tetapi berdiri di sisi waktu.

Jadi, harap diingat:

Mereka yang bertaruh di kedalaman irasional seringkali adalah yang paling rasional. Dan waktu—adalah pelaksana asimetri yang paling setia.

Permainan ini selamanya milik mereka yang dapat membaca keteraturan di balik kekacauan, dan kebenaran di balik keruntuhan. Karena dunia tidak memberi penghargaan kepada emosi—dunia memberi penghargaan kepada pemahaman. Dan pemahaman, pada akhirnya—selalu dibuktikan benar oleh waktu.