Hier, le prix du Bitcoin a franchi la barre des 110 000 dollars, enflammant l'enthousiasme du marché, les réseaux sociaux étant envahis par des acclamations telles que "le marché haussier est de retour". Cependant, pour ceux qui ont hésité à 76 000 dollars et ont raté l'opportunité d'entrer, ce moment ressemble davantage à une auto-interrogation intérieure : ai-je encore raté le coche ? Devrais-je acheter fermement lors d'un repli ? Y aura-t-il encore des opportunités à l'avenir ?

Cela soulève le cœur de notre discussion : existe-t-il vraiment une perspective d'"investissement de valeur" dans des actifs réputés pour leur extrême volatilité, comme le Bitcoin ? Cette stratégie, qui semble contredire ses caractéristiques de "risque élevé et de forte volatilité", peut-elle saisir des opportunités "asymétriques" dans ce jeu tumultueux ?

Dans le monde de l'investissement, l'asymétrie fait référence à une situation où le potentiel de gains dépasse de loin le potentiel de pertes, ou inversement. À première vue, cela ne semble pas être une caractéristique du Bitcoin. Après tout, la plupart des gens ont l'impression que le Bitcoin signifie : soit s'enrichir du jour au lendemain, soit perdre tout son capital.

Cependant, derrière cette polarisation des perceptions se cache une possibilité négligée : dans les profondes baisses cycliques du Bitcoin, la méthode d'investissement de valeur pourrait créer une structure de risque-rendement très attrayante.

En regardant l'histoire du Bitcoin, il a connu plusieurs chutes de 80 %, voire 90 %, par rapport à ses sommets. À ces moments-là, le marché était enveloppé de panique et de désespoir, les ventes de capitulation faisant tomber les prix comme s'ils retournaient à leur point de départ. Mais pour les investisseurs qui comprennent profondément la logique à long terme du Bitcoin, c'est exactement une opportunité "asymétrique" classique - prenant le risque de pertes limitées en échange de rendements potentiels énormes.

De telles opportunités ne se présentent pas souvent. Elles mettent à l'épreuve le niveau de connaissance des investisseurs, leur capacité à contrôler leurs émotions et leur conviction de détenir à long terme. Cela soulève une question plus fondamentale : avons-nous des raisons de croire que le Bitcoin possède réellement une "valeur intrinsèque" ? Si oui, comment pouvons-nous la quantifier et la comprendre, et en conséquence, élaborer une stratégie d'investissement ?

Dans le contenu suivant, nous entreprendrons ce voyage d'exploration : révéler la logique profonde derrière la volatilité des prix du Bitcoin, clarifier les points saillants de l'asymétrie lors de "rivières de sang" et réfléchir à la manière dont les principes de l'investissement de valeur renaissent à l'ère de la décentralisation.

Cependant, vous devez d'abord comprendre une chose : dans l'investissement en Bitcoin, les opportunités asymétriques n'ont jamais été rares ; en fait, elles sont omniprésentes.

Pourquoi le Bitcoin a-t-il autant d'opportunités asymétriques ?

Si vous parcourez Twitter aujourd'hui, vous verrez des célébrations écrasantes du marché haussier du Bitcoin. Le prix a franchi les 110 000 dollars, et beaucoup de gens sur les réseaux sociaux affirment que le marché appartient toujours aux prophètes et aux chanceux.

Mais si vous regardez en arrière, vous constaterez que l'invitation à ce festin a en fait été envoyée à un moment de désespoir total sur le marché ; c'est juste que beaucoup de gens manquent du courage de l'ouvrir.

1.1 Opportunités asymétriques dans l'histoire

L'évolution du Bitcoin n'a jamais été une courbe d'ascension linéaire, son histoire est entrelacée d'une extrême panique et d'un engouement irrationnel. Chaque chute profonde cache une "opportunité asymétrique" extrêmement attrayante - votre perte maximale est limitée, tandis que le retour potentiel peut être exponentiel.

Traversons le temps et l'espace, parlons avec des données.

2011 : -94 %, de 33 dollars à 2 dollars

C'est le premier moment où le Bitcoin est "largement connu", avec un prix grimpant de quelques dollars à 33 dollars en l'espace de six mois. Mais rapidement, l'effondrement a suivi. Le prix du Bitcoin a chuté à 2 dollars, avec une baisse de 94%.

Imaginez le désespoir à l'époque : le principal forum des geeks était désert, les développeurs fuyaient, et même les contributeurs clés de Bitcoin exprimaient des doutes sur l'avenir du projet.

Mais si à l'époque vous aviez "pris un risque" et investi 1000 dollars, lorsque le prix du Bitcoin dépasse 10 000 dollars des années plus tard, votre position vaudra 5 millions de dollars.

2013-2015 : -86 %, effondrement de Mt.Gox

Fin 2013, le prix du Bitcoin a franchi pour la première fois la barre des 1000 dollars, attirant l'attention du monde entier. Mais la bonne fortune n'a pas duré. Début 2014, la plus grande plateforme d'échange de Bitcoin au monde, Mt.Gox, a annoncé sa faillite, et 850 000 Bitcoins ont disparu de la blockchain.

Du jour au lendemain, les médias ont fait l’unanimité : « Le bitcoin, c’est fini ». CNBC, la BBC et le New York Times ont tous couvert le scandale de Mt. Gox en première page. Le prix du bitcoin est passé de 1 160 $ à 150 $, soit une baisse de plus de 86 %.

Mais que s'est-il passé ensuite ? À la fin de 2017, le même prix du bitcoin a atteint 20 000 dollars.

2017-2018 : -83 %, éclatement de la bulle ICO

L'image ci-dessus provient d'un article du New York Times sur l'effondrement actuel du marché boursier. Le cadre rouge souligne les propos d'un investisseur, qui déclare que la valeur de son portefeuille a diminué de 70 %.

2017 a été l’année de la spéculation nationale et le bitcoin est entré dans l’œil du public. D’innombrables projets Esio-européens ont vu le jour, les livres blancs regorgent de mots tels que « disruption », « refactoring » et « avenir décentralisé », et l’ensemble du marché est en pleine frénésie.

Mais lorsque la marée est tombée, le Bitcoin est passé de près de 20 000 dollars à 3 200 dollars, avec une baisse de plus de 83 %. Cette année-là, les analystes de Wall Street se moquaient : « La blockchain est une blague » ; la SEC a intenté plusieurs poursuites ; les petits investisseurs ont été liquidés et le forum était silencieux.

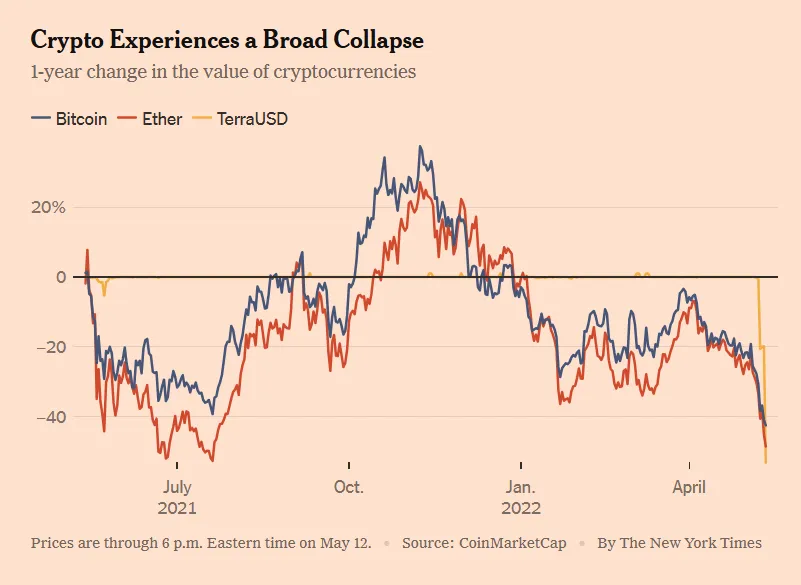

2021-2022 : -77 %, l'« cygne noir » de l'industrie en chaîne d'explosions

En 2021, le Bitcoin a écrit un nouveau mythe : chaque unité a dépassé 69 000 dollars, attirant institutions, fonds, États et petits investisseurs.

Mais seulement un an plus tard, le Bitcoin est tombé à 15 500 $. L'effondrement de Luna, la liquidation de Three Arrows Capital, l'explosion de FTX... des événements « cygnes noirs » incessants ont détruit la confiance du marché de la cryptographie comme un effet domino. L'indice de peur et de cupidité est tombé à 6 (zone de peur extrême), et l'activité en chaîne a presque gelé.

L'image ci-dessus est tirée d'un article du New York Times du 12 mai 2022, dans lequel le Bitcoin, l'Ethereum et l'UST ont tous chuté simultanément. Maintenant, nous réalisons que derrière la chute de l'UST, il y avait également des actions de "manipulation des prix" orchestrées par Galaxy Digital et Luna, ce qui a grandement contribué à la chute de l'UST.

Cependant, d'ici la fin de 2023, le bitcoin a discrètement rebondi à 40 000 $ ; après l'approbation du ETF en 2024, il a encore grimpé pour atteindre aujourd'hui 90 000 $.

1.2 Origine des opportunités asymétriques de Bitcoin

Nous avons vu le bitcoin rebondir à plusieurs reprises et de manière spectaculaire dans des moments apparemment catastrophiques de l’histoire. La question se pose donc : pourquoi ? Pourquoi cet actif à haut risque, souvent ridiculisé comme un jeu de « tambourinage et de distribution de fleurs », a-t-il augmenté encore et encore après un krach ? Plus important encore, pourquoi offre-t-il une si forte opportunité d’investissement asymétrique pour les investisseurs patients et avertis ?

La réponse réside dans trois mécanismes clés :

Mécanisme 1 : Période profonde + émotions extrêmes entraînant un écart de prix

Le Bitcoin est le seul marché libre au monde ouvert 24 heures sur 24 et 7 jours sur 7. Il n'y a pas de mécanisme de suspension, pas de protection des teneurs de marché, et pas de filet de sécurité de la Réserve fédérale. Cela signifie qu'il amplifie plus facilement les fluctuations émotionnelles humaines que tout autre actif.

Dans un marché haussier, le FOMO (peur de rater) domine le marché, les petits investisseurs achètent à des prix élevés, les récits explosent, et les évaluations sont gravement surévaluées ; dans un marché baissier, le FUD (peur, incertitude, doute) envahit le web, les appels à "couper ses pertes" fusent, et les prix sont écrasés dans la poussière.

Ce cycle d'exacerbation des émotions conduit souvent le Bitcoin à entrer dans un état de "prix gravement éloigné de la valeur réelle". Et c'est précisément le terreau que recherchent les investisseurs en valeur pour trouver des opportunités asymétriques.

Résumé en une phrase : À court terme, le marché est une machine à voter ; à long terme, c'est une machine à peser. L'opportunité asymétrique du Bitcoin se présente au moment avant que la machine à peser ne soit activée.

Mécanisme 2 : fluctuations de prix extrêmes, mais probabilité de décès très faible

Si le bitcoin est vraiment l'actif que les médias décrivent souvent comme pouvant "s'effondrer à tout moment", alors il n'a effectivement aucune valeur d'investissement. Mais en réalité, il a survécu à chaque crise - et en est sorti plus fort.

En 2011, après être tombé à 2 dollars, le réseau Bitcoin a continué de fonctionner normalement.

En 2014, après l'effondrement de Mt.Gox, de nouvelles plateformes de trading ont rapidement comblé le vide, et le nombre d'utilisateurs a continué d'augmenter.

En 2022, après la faillite de FTX, la blockchain Bitcoin a continué à générer un nouveau bloc toutes les 10 minutes, sans interruption.

L’infrastructure sous-jacente de Bitcoin a peu ou pas d’antécédents de temps d’arrêt. Le système est beaucoup plus résilient que la plupart des gens ne le pensent.

En d'autres termes, même si le prix est divisé par deux, encore et encore, tant que les fondamentaux technologiques et l'effet réseau du Bitcoin demeurent, il n'y a pas de véritable risque de zéro. Nous avons une structure très attrayante : des risques à la baisse limités à court terme et un potentiel à la hausse ouvert à long terme.

C'est ce qu'on appelle l'asymétrie.

Mécanisme trois : La valeur intrinsèque existe mais est ignorée, conduisant à un état de "survente".

Beaucoup de gens pensent que le Bitcoin n'a pas de valeur intrinsèque, donc son prix peut chuter sans limite. Ce point de vue ignore plusieurs faits clés :

Le Bitcoin a une rareté algorithmique (un plafond rigide de 21 millions de pièces, imposé par un mécanisme de réduction de moitié) ;

Il est protégé par le réseau de preuve de travail (PoW) le plus puissant au monde, dont le coût de production est quantifiable ;

Il bénéficie d'un puissant effet de réseau : plus de 50 millions d'adresses ont un solde non nul, le volume des transactions et la puissance de calcul atteignent des sommets.

Il a été reconnu par des institutions de premier plan et même des États souverains, en tant qu'"actif de réserve" (ETF, statut de monnaie légale, bilan des entreprises).

Cela soulève la question la plus controversée mais cruciale : le bitcoin a-t-il une valeur intrinsèque ? Si oui, comment la définissons-nous, la modélisons-nous et la mesurons-nous ?

1.3 Le Bitcoin va-t-il disparaître ?

Il est possible - mais la probabilité est très faible. Un certain site a enregistré 430 fois où le Bitcoin a été déclaré "mort" par les médias.

Cependant, en dessous de ce compte à rebours de la déclaration de mort, il y a une petite note : si vous achetiez 100 dollars de Bitcoin chaque fois que le Bitcoin était déclaré mort, aujourd'hui votre portefeuille vaudrait plus de 96,8 millions de dollars.

Vous devez comprendre : le système sous-jacent de Bitcoin fonctionne de manière stable depuis plus d’une décennie, avec peu ou pas de temps d’arrêt. Qu’il s’agisse de l’effondrement de Mt. Gox, de l’échec de Luna ou du scandale FTX, sa blockchain génère toujours un nouveau bloc toutes les 10 minutes. Cette résilience technologique constitue un solide résultat net pour la survie.

À présent, vous devriez être en mesure de voir que Bitcoin n’est pas une « spéculation sans fondement ». Au contraire, son potentiel asymétrique se distingue précisément par sa logique de valeur à long terme, souvent largement sous-estimée par le sentiment du marché.

Cela soulève la question fondamentale suivante : un Bitcoin sans flux de trésorerie, sans conseil d'administration, sans usine et sans dividende peut-il vraiment devenir un objet d'investissement de valeur ?

Peut-on investir de manière value dans le Bitcoin ?

Le Bitcoin est tristement célèbre pour sa forte volatilité des prix. Les gens oscillent entre une extrême cupidité et une peur intense. Alors, comment un actif comme celui-ci peut-il convenir à l'"investissement de valeur" ?

D'un côté, il y a les principes d'investissement de valeur classiques de Benjamin Graham et Warren Buffett - "marge de sécurité" et "flux de trésorerie actualisé". De l'autre côté, il y a le bitcoin - une marchandise numérique sans conseil d'administration, sans dividendes, sans bénéfices, et même sans entité légale. Dans le cadre traditionnel de l'investissement de valeur, le bitcoin semble n'avoir aucune place.

La véritable question est : comment définissez-vous la valeur ?

Si nous dépassons les états financiers traditionnels et les dividendes, et que nous revenons à l'essence même de l'investissement de valeur - acheter à un prix inférieur à la valeur intrinsèque et conserver jusqu'à ce que la valeur se manifeste - alors le Bitcoin pourrait non seulement convenir à l'investissement de valeur, mais il pourrait même incarner le concept de "valeur" de manière plus pure que de nombreuses actions.

Benjamin Graham, le père de l'investissement valeur, a dit un jour : « L'essence de l'investissement ne réside pas dans ce que vous achetez, mais dans le fait que vous l'achetiez à un prix inférieur à sa valeur. »

En d'autres termes, l'investissement de valeur ne se limite pas aux actions, aux entreprises ou aux actifs traditionnels. Tant qu'un bien a une valeur intrinsèque et que son prix sur le marché est temporairement inférieur à cette valeur, il peut devenir une cible d'investissement de valeur valable.

Mais cela soulève une question plus cruciale : si nous ne pouvons pas utiliser des indicateurs traditionnels tels que le ratio cours/bénéfice ou le ratio cours/valeur comptable pour estimer la valeur du Bitcoin, d'où vient alors sa valeur intrinsèque ?

Bien que le bitcoin n’ait pas d’états financiers comme celui d’une entreprise, il est loin d’être sans valeur. Il dispose d’un système de valeurs entièrement analysable, modélisable et quantifiable. Bien que ces « signaux de valeur » ne soient pas compilés dans des rapports trimestriels comme les actions, ils sont tout aussi vrais, et peut-être même plus cohérents.

Nous explorerons la valeur intrinsèque du Bitcoin à partir de deux dimensions clés : l'offre et la demande.

2.1 Côté offre : modèles de rareté et de déflation programmatique (rapport stock-flux)

Le cœur de la proposition de valeur du Bitcoin réside dans sa rareté vérifiable.

Offre totale fixe : 21 000 000, codé en dur et immuable.

Réduction de moitié tous les quatre ans : chaque réduction de moitié réduit le taux d'émission annuel de 50 %. La dernière pièce de Bitcoin devrait être minée vers 2140.

Après la réduction de moitié en 2024, le taux d'inflation annuel du Bitcoin descendra en dessous de 1 %, le rendant plus rare que l'or.

Le modèle Stock-to-Flow (S2F), proposé par l'analyste PlanB, a suscité beaucoup d'attention en raison de sa capacité à prédire la tendance des prix du Bitcoin au cours des cycles de réduction de moitié. Ce modèle est basé sur le rapport entre le stock existant d'un actif et sa production annuelle.

Stock : total des actifs existants.

Flux : la quantité nouvellement produite chaque année.

S2F = Stock / Flux

Un ratio S2F plus élevé indique une rareté relative de l'actif, ce qui théoriquement augmente sa valeur. Par exemple, le ratio S2F de l'or est très élevé (environ 60), ce qui soutient son rôle en tant que réserve de valeur. Le ratio S2F du Bitcoin augmente régulièrement à chaque halving :

Réduction de moitié en 2012 : le prix est passé d'environ 12 dollars à plus de 1000 dollars en un an.

Réduction de moitié en 2016 : le prix est passé d'environ 600 dollars à près de 20 000 dollars en 18 mois.

Réduction de moitié en 2020 : le prix est passé d'environ 8000 dollars à 69 000 dollars 18 mois plus tard.

La quatrième réduction de moitié en 2024 va-t-elle continuer cette tendance ? Mon avis est : oui, mais l'ampleur de la hausse pourrait diminuer.

Remarque : L'axe vertical à gauche du graphique utilise une échelle logarithmique, ce qui aide à visualiser les tendances précoces. Les sauts de 1 à 10 et de 10 à 100 occupent le même espace, rendant la croissance exponentielle plus facile à interpréter.

Ce modèle s'inspire de la logique d'évaluation des métaux précieux tels que l'or et l'argent. Sa logique est :

Plus le ratio S2F est élevé, plus l'inflation des actifs est faible, théoriquement la valeur qui peut être détenue est plus grande.

En mai 2020, après le troisième halving, le ratio S2F du Bitcoin a augmenté à environ 56, presque au même niveau que celui de l'or. Les mots-clés du modèle S2F sont la rareté et la déflation, il garantit par algorithme que l'offre de Bitcoin diminue chaque année, ce qui augmente sa valeur à long terme.

! [Le bitcoin franchit les 110 000 $ et atteint un nouveau sommet : l’investissement dans la valeur est-il trop tard pour entrer maintenant ?] ](https ://img.gateio.im/social/moments-7661ed616fd2b09aa07fa4ecaa193e8d)

Mais bien sûr, aucun modèle n'est parfait. Le modèle S2F a une faiblesse clé : il ne prend en compte que l'offre, en ignorant complètement le côté de la demande. Avant 2020, lorsque l'adoption du Bitcoin était limitée, cela pouvait être efficace. Mais depuis 2020 — avec l'entrée du capital institutionnel, du récit mondial et des dynamiques réglementaires sur le marché — la demande est devenue le moteur dominant.

Ainsi, pour établir un cadre d'évaluation complet, nous devons nous tourner vers le côté de la demande.

2.2 Côté de la demande : effets de réseau et loi de Metcalfe

Si le S2F verrouille le "robinet d'approvisionnement", alors l'effet réseau détermine à quelle hauteur le "niveau d'eau" peut monter. L'indicateur le plus explicite ici est l'activité sur la chaîne et l'expansion de la base d'utilisateurs.

À la fin de 2024, il y aura plus de 50 millions d'adresses avec un solde non nul pour le Bitcoin.

En février 2025, le nombre d'adresses actives quotidiennement a rebondi à environ 910 000, atteignant un nouveau sommet en trois mois.

Selon la loi de Metcalfe - la valeur d'un réseau est approximativement proportionnelle au carré du nombre d'utilisateurs (V ≈ k × N²) - nous pouvons comprendre :

Le nombre d'utilisateurs a doublé, la valeur théorique du réseau pourrait augmenter de quatre fois.

Cela explique pourquoi le Bitcoin connaît souvent une augmentation de valeur « en saut » après des événements d'adoption majeure.

(Encore une fois, il est important de souligner que l'image de Bitcoin que Metcalfe admire avec enthousiasme est une représentation fictive générée par l'intelligence artificielle.)

Trois indicateurs de besoins fondamentaux :

Adresses actives : reflètent l'intensité d'utilisation à court terme.

Adresse non nulle : indique une pénétration à long terme. Malgré le marché baissier, le taux de croissance annuel composé au cours des sept dernières années est d'environ 12 %.

Couche de valeur : la capacité du réseau Lightning et le volume des paiements hors chaîne continuent d'augmenter, ce qui indique une adoption du monde réel au-delà de la simple "possession".

Ce modèle "N² driver + base d'utilisateurs collante" signifie deux forces :

Boucle de rétroaction positive : plus d'utilisateurs → transactions plus profondes → écosystème plus riche → plus de valeur. Cela explique pourquoi des événements tels que le lancement d'ETF, les paiements transfrontaliers ou l'intégration des marchés émergents entraînent souvent des flambées de prix non linéaires.

Risque de rétroaction négative : Si la réglementation mondiale se renforce, de nouvelles technologies émergent (comme les CBDC ou les solutions de couche 2) ou si la liquidité s'assèche, l'activité et l'adoption des utilisateurs pourraient diminuer - entraînant une contraction de la valeur en fonction de N².

Ainsi, ce n'est qu'en combinant le S2F (offre) et l'effet réseau (demande) que nous pouvons construire un cadre d'évaluation robuste :

Lorsque le signal S2F présente une rareté à long terme et que le nombre d'utilisateurs actifs/adresses non nulles continue d'augmenter, le déséquilibre entre l'offre et la demande amplifie l'asymétrie.

En revanche, si l'activité des utilisateurs diminue - même si la rareté est fixe - les prix et la valeur pourraient baisser simultanément.

En d'autres termes : la rareté garantit que le Bitcoin ne perdra pas de sa valeur, mais l'effet de réseau est la clé de son appréciation.

Il convient de noter que le Bitcoin a été moqué comme un "jouet de geek" ou "symbole de la bulle spéculative". Mais aujourd'hui, son récit de valeur a discrètement subi une transformation fondamentale.

Depuis 2020, MicroStrategy a intégré le Bitcoin dans son bilan et détient actuellement 538 000 BTC. Des géants mondiaux de la gestion d'actifs tels que BlackRock et Fidelity ont lancé des ETF Bitcoin au comptant, attirant des milliards de dollars de capital supplémentaire. Morgan Stanley et Goldman Sachs ont commencé à offrir des services d'investissement en Bitcoin à des clients fortunés. Même des pays comme El Salvador ont adopté le Bitcoin comme monnaie légale. Ces changements ne sont pas seulement des flux de capitaux - ils représentent une légitimation et un soutien au consensus institutionnel.

2.3 Conclusion

Dans le cadre d'évaluation du Bitcoin, l'offre et la demande ne sont jamais des variables isolées - elles s'entrelacent pour former une double hélice d'opportunités asymétriques.

D'une part, le modèle S2F basé sur la déflation algorithmique esquisse de manière mathématique comment la rareté améliore la valeur à long terme.

D'autre part, les effets de réseau mesurés par les données on-chain et la croissance des utilisateurs révèlent la base de demande dans le monde réel de Bitcoin en tant que réseau numérique.

Dans cette structure, le décalage entre le prix et la valeur devient plus évident - c'est précisément là que les investisseurs de valeur trouvent la fenêtre en or. Lorsque le marché est enveloppé de peur et que les prix tombent en dessous des niveaux suggérés par les modèles d'évaluation globaux, l'asymétrie ouvre discrètement la porte.

L'essence de l'investissement de valeur est-elle simplement de rechercher l'asymétrie ?

Le cœur de l'investissement de valeur n'est pas seulement d'acheter à bas prix. Il repose sur une logique plus fondamentale : trouver une structure avec un risque limité mais un potentiel de retour significatif dans l'écart entre le prix et la valeur.

C'est exactement la différence fondamentale entre l'investissement de valeur et le suivi de tendance, le trading de momentum ou le jeu spéculatif.

L'investissement de tendance dépend de l'inertie du marché ;

Le trading d'énergie parie sur les fluctuations à court terme ;

L'investissement de valeur nécessite de la patience et de la rationalité, intervenir lorsque les émotions et les fondamentaux sont gravement déconnectés, évaluer la valeur à long terme et acheter lorsque le prix est nettement inférieur à la valeur - puis attendre que la réalité rattrape.

Son efficacité réside dans le fait qu'il construit une structure asymétrique naturelle : le pire des scénarios est une perte contrôlable, tandis que le meilleur des cas peut dépasser les attentes de plusieurs fois.

Si nous examinons de plus près l'investissement value, nous découvrirons que ce n'est pas un ensemble de techniques, mais une façon de penser - une logique structurelle basée sur les probabilités et les déséquilibres.

Les investisseurs analysent la "marge de sécurité" pour évaluer le risque à la baisse.

Ils étudient la « valeur intrinsèque » pour déterminer la probabilité et l’ampleur du retour à la moyenne.

Ils choisissent "détenir patiemment", car les rendements asymétriques nécessitent souvent du temps pour se réaliser.

Tout cela n'est pas pour faire des prédictions parfaites. C'est pour construire un pari : lorsque vous avez raison, vous gagnez bien plus que ce que vous perdez lorsque vous avez tort. C'est la définition même de l'investissement asymétrique.

Beaucoup de gens supposent que l'investissement de valeur est conservateur, lent et peu volatil. En réalité, la véritable nature de l'investissement de valeur n'est pas de gagner peu avec peu de risques, mais plutôt de rechercher des rendements démesurés avec des risques maîtrisés.

Que ce soit les premiers actionnaires d'Amazon ou les geeks du Bitcoin qui ont discrètement accumulé des Bitcoins pendant l'hiver crypto, leur cœur fait la même chose :

Lorsque la plupart des gens sous-estiment l'avenir d'un actif et que son prix est poussé à son minimum par des émotions, des régulations ou de fausses informations - ils interviennent.

D'un point de vue comme celui-ci :

L'investissement de valeur n'est pas une stratégie dépassée de «acheter à bas prix, recevoir des dividendes». C'est le langage commun de tous les investisseurs cherchant une structure de rendements asymétriques.

Il ne souligne pas seulement les capacités cognitives, mais aussi la discipline émotionnelle, la conscience des risques, et surtout, la foi dans le temps.

Il ne faut pas que vous soyez la personne la plus intelligente de la pièce. Il suffit de rester calme lorsque les autres paniquent et de parier lorsque les autres quittent.

Ainsi, une fois que vous comprenez réellement le lien profond entre l'investissement de valeur et l'asymétrie, vous comprendrez pourquoi le Bitcoin - bien que sa forme soit étrange - peut être embrassé par des investisseurs de valeur sérieux.

Sa volatilité n'est pas votre ennemie - c'est votre cadeau.

Sa panique n'est pas votre risque - mais une mauvaise évaluation du marché.

Son asymétrie n'est pas un jeu de hasard - c'est une rare opportunité de revaloriser des actifs sous-évalués.

Les véritables investisseurs de valeur ne crient pas dans un marché haussier. Ils se positionnent discrètement dans le calme sous la tempête.

Résumé

Le Bitcoin n'est pas une table de jeu pour fuir la réalité - c'est une note de bas de page qui vous aide à reconsidérer la réalité.

Dans ce monde rempli d'incertitudes, nous avons souvent tendance à confondre la sécurité avec la stabilité, l'évitement des risques et l'évitement des fluctuations. Mais la véritable sécurité n'est jamais une fuite des risques - c'est comprendre, maîtriser et voir la valeur sous-jacente lorsque tout le monde s'enfuit.

C'est la véritable essence de l'investissement de valeur : trouver des structures asymétriques basées sur l'insight et le mauvais prix ; accumuler discrètement des jetons oubliés par le marché au creux du cycle.

Et le Bitcoin - un actif né de la rareté imposée par le code, évoluant en valeur à travers le réseau, renaissant sans cesse dans la peur - est peut-être la plus pure expression de l'asymétrie de notre époque.

Son prix ne sera peut-être jamais calme. Mais sa logique reste toujours ferme :

La rareté est la ligne de fond

Le réseau est un plafond

La volatilité est une opportunité

Le temps est un levier

Vous ne pourrez peut-être jamais saisir le fond parfaitement. Mais vous pouvez traverser les cycles encore et encore - en achetant à un prix raisonnable des valeurs mal comprises.

Ce n'est pas parce que vous êtes plus intelligent que les autres - mais parce que vous avez appris à penser dans différentes dimensions : vous croyez que le meilleur pari n'est pas de parier sur les graphiques de prix - mais de se tenir du côté du temps.

Alors, veuillez vous souvenir de :

Ceux qui parient dans les profondeurs de l'irrationalité sont souvent les plus rationnels. Et le temps - est l'exécuteur le plus fidèle de l'asymétrie.

Ce jeu appartient toujours à ceux qui peuvent comprendre l'ordre derrière le chaos et la vérité derrière l'effondrement. Car le monde ne récompense pas les émotions - le monde récompense la compréhension. Et la compréhension, finalement - est toujours prouvée juste par le temps.

Cette page peut inclure du contenu de tiers fourni à des fins d'information uniquement. Gate ne garantit ni l'exactitude ni la validité de ces contenus, n’endosse pas les opinions exprimées, et ne fournit aucun conseil financier ou professionnel à travers ces informations. Voir la section Avertissement pour plus de détails.

Bitcoin a dépassé 110 000 dollars pour atteindre un nouveau sommet : l'investissement de valeur est-il encore temps de monter à bord ?

Auteur : Daii

Compilation : Blockchain en langage courant

Hier, le prix du Bitcoin a franchi la barre des 110 000 dollars, enflammant l'enthousiasme du marché, les réseaux sociaux étant envahis par des acclamations telles que "le marché haussier est de retour". Cependant, pour ceux qui ont hésité à 76 000 dollars et ont raté l'opportunité d'entrer, ce moment ressemble davantage à une auto-interrogation intérieure : ai-je encore raté le coche ? Devrais-je acheter fermement lors d'un repli ? Y aura-t-il encore des opportunités à l'avenir ?

Cela soulève le cœur de notre discussion : existe-t-il vraiment une perspective d'"investissement de valeur" dans des actifs réputés pour leur extrême volatilité, comme le Bitcoin ? Cette stratégie, qui semble contredire ses caractéristiques de "risque élevé et de forte volatilité", peut-elle saisir des opportunités "asymétriques" dans ce jeu tumultueux ?

Dans le monde de l'investissement, l'asymétrie fait référence à une situation où le potentiel de gains dépasse de loin le potentiel de pertes, ou inversement. À première vue, cela ne semble pas être une caractéristique du Bitcoin. Après tout, la plupart des gens ont l'impression que le Bitcoin signifie : soit s'enrichir du jour au lendemain, soit perdre tout son capital.

Cependant, derrière cette polarisation des perceptions se cache une possibilité négligée : dans les profondes baisses cycliques du Bitcoin, la méthode d'investissement de valeur pourrait créer une structure de risque-rendement très attrayante.

En regardant l'histoire du Bitcoin, il a connu plusieurs chutes de 80 %, voire 90 %, par rapport à ses sommets. À ces moments-là, le marché était enveloppé de panique et de désespoir, les ventes de capitulation faisant tomber les prix comme s'ils retournaient à leur point de départ. Mais pour les investisseurs qui comprennent profondément la logique à long terme du Bitcoin, c'est exactement une opportunité "asymétrique" classique - prenant le risque de pertes limitées en échange de rendements potentiels énormes.

De telles opportunités ne se présentent pas souvent. Elles mettent à l'épreuve le niveau de connaissance des investisseurs, leur capacité à contrôler leurs émotions et leur conviction de détenir à long terme. Cela soulève une question plus fondamentale : avons-nous des raisons de croire que le Bitcoin possède réellement une "valeur intrinsèque" ? Si oui, comment pouvons-nous la quantifier et la comprendre, et en conséquence, élaborer une stratégie d'investissement ?

Dans le contenu suivant, nous entreprendrons ce voyage d'exploration : révéler la logique profonde derrière la volatilité des prix du Bitcoin, clarifier les points saillants de l'asymétrie lors de "rivières de sang" et réfléchir à la manière dont les principes de l'investissement de valeur renaissent à l'ère de la décentralisation.

Cependant, vous devez d'abord comprendre une chose : dans l'investissement en Bitcoin, les opportunités asymétriques n'ont jamais été rares ; en fait, elles sont omniprésentes.

Pourquoi le Bitcoin a-t-il autant d'opportunités asymétriques ?

Si vous parcourez Twitter aujourd'hui, vous verrez des célébrations écrasantes du marché haussier du Bitcoin. Le prix a franchi les 110 000 dollars, et beaucoup de gens sur les réseaux sociaux affirment que le marché appartient toujours aux prophètes et aux chanceux.

Mais si vous regardez en arrière, vous constaterez que l'invitation à ce festin a en fait été envoyée à un moment de désespoir total sur le marché ; c'est juste que beaucoup de gens manquent du courage de l'ouvrir.

1.1 Opportunités asymétriques dans l'histoire

L'évolution du Bitcoin n'a jamais été une courbe d'ascension linéaire, son histoire est entrelacée d'une extrême panique et d'un engouement irrationnel. Chaque chute profonde cache une "opportunité asymétrique" extrêmement attrayante - votre perte maximale est limitée, tandis que le retour potentiel peut être exponentiel.

Traversons le temps et l'espace, parlons avec des données.

2011 : -94 %, de 33 dollars à 2 dollars

C'est le premier moment où le Bitcoin est "largement connu", avec un prix grimpant de quelques dollars à 33 dollars en l'espace de six mois. Mais rapidement, l'effondrement a suivi. Le prix du Bitcoin a chuté à 2 dollars, avec une baisse de 94%.

Imaginez le désespoir à l'époque : le principal forum des geeks était désert, les développeurs fuyaient, et même les contributeurs clés de Bitcoin exprimaient des doutes sur l'avenir du projet.

Mais si à l'époque vous aviez "pris un risque" et investi 1000 dollars, lorsque le prix du Bitcoin dépasse 10 000 dollars des années plus tard, votre position vaudra 5 millions de dollars.

2013-2015 : -86 %, effondrement de Mt.Gox

Fin 2013, le prix du Bitcoin a franchi pour la première fois la barre des 1000 dollars, attirant l'attention du monde entier. Mais la bonne fortune n'a pas duré. Début 2014, la plus grande plateforme d'échange de Bitcoin au monde, Mt.Gox, a annoncé sa faillite, et 850 000 Bitcoins ont disparu de la blockchain.

Du jour au lendemain, les médias ont fait l’unanimité : « Le bitcoin, c’est fini ». CNBC, la BBC et le New York Times ont tous couvert le scandale de Mt. Gox en première page. Le prix du bitcoin est passé de 1 160 $ à 150 $, soit une baisse de plus de 86 %.

Mais que s'est-il passé ensuite ? À la fin de 2017, le même prix du bitcoin a atteint 20 000 dollars.

2017-2018 : -83 %, éclatement de la bulle ICO

2017 a été l’année de la spéculation nationale et le bitcoin est entré dans l’œil du public. D’innombrables projets Esio-européens ont vu le jour, les livres blancs regorgent de mots tels que « disruption », « refactoring » et « avenir décentralisé », et l’ensemble du marché est en pleine frénésie.

Mais lorsque la marée est tombée, le Bitcoin est passé de près de 20 000 dollars à 3 200 dollars, avec une baisse de plus de 83 %. Cette année-là, les analystes de Wall Street se moquaient : « La blockchain est une blague » ; la SEC a intenté plusieurs poursuites ; les petits investisseurs ont été liquidés et le forum était silencieux.

2021-2022 : -77 %, l'« cygne noir » de l'industrie en chaîne d'explosions

En 2021, le Bitcoin a écrit un nouveau mythe : chaque unité a dépassé 69 000 dollars, attirant institutions, fonds, États et petits investisseurs.

Mais seulement un an plus tard, le Bitcoin est tombé à 15 500 $. L'effondrement de Luna, la liquidation de Three Arrows Capital, l'explosion de FTX... des événements « cygnes noirs » incessants ont détruit la confiance du marché de la cryptographie comme un effet domino. L'indice de peur et de cupidité est tombé à 6 (zone de peur extrême), et l'activité en chaîne a presque gelé.

Cependant, d'ici la fin de 2023, le bitcoin a discrètement rebondi à 40 000 $ ; après l'approbation du ETF en 2024, il a encore grimpé pour atteindre aujourd'hui 90 000 $.

1.2 Origine des opportunités asymétriques de Bitcoin

Nous avons vu le bitcoin rebondir à plusieurs reprises et de manière spectaculaire dans des moments apparemment catastrophiques de l’histoire. La question se pose donc : pourquoi ? Pourquoi cet actif à haut risque, souvent ridiculisé comme un jeu de « tambourinage et de distribution de fleurs », a-t-il augmenté encore et encore après un krach ? Plus important encore, pourquoi offre-t-il une si forte opportunité d’investissement asymétrique pour les investisseurs patients et avertis ?

La réponse réside dans trois mécanismes clés :

Mécanisme 1 : Période profonde + émotions extrêmes entraînant un écart de prix

Le Bitcoin est le seul marché libre au monde ouvert 24 heures sur 24 et 7 jours sur 7. Il n'y a pas de mécanisme de suspension, pas de protection des teneurs de marché, et pas de filet de sécurité de la Réserve fédérale. Cela signifie qu'il amplifie plus facilement les fluctuations émotionnelles humaines que tout autre actif.

Dans un marché haussier, le FOMO (peur de rater) domine le marché, les petits investisseurs achètent à des prix élevés, les récits explosent, et les évaluations sont gravement surévaluées ; dans un marché baissier, le FUD (peur, incertitude, doute) envahit le web, les appels à "couper ses pertes" fusent, et les prix sont écrasés dans la poussière.

Ce cycle d'exacerbation des émotions conduit souvent le Bitcoin à entrer dans un état de "prix gravement éloigné de la valeur réelle". Et c'est précisément le terreau que recherchent les investisseurs en valeur pour trouver des opportunités asymétriques.

Résumé en une phrase : À court terme, le marché est une machine à voter ; à long terme, c'est une machine à peser. L'opportunité asymétrique du Bitcoin se présente au moment avant que la machine à peser ne soit activée.

Mécanisme 2 : fluctuations de prix extrêmes, mais probabilité de décès très faible

Si le bitcoin est vraiment l'actif que les médias décrivent souvent comme pouvant "s'effondrer à tout moment", alors il n'a effectivement aucune valeur d'investissement. Mais en réalité, il a survécu à chaque crise - et en est sorti plus fort.

En 2011, après être tombé à 2 dollars, le réseau Bitcoin a continué de fonctionner normalement.

En 2014, après l'effondrement de Mt.Gox, de nouvelles plateformes de trading ont rapidement comblé le vide, et le nombre d'utilisateurs a continué d'augmenter.

En 2022, après la faillite de FTX, la blockchain Bitcoin a continué à générer un nouveau bloc toutes les 10 minutes, sans interruption.

L’infrastructure sous-jacente de Bitcoin a peu ou pas d’antécédents de temps d’arrêt. Le système est beaucoup plus résilient que la plupart des gens ne le pensent.

En d'autres termes, même si le prix est divisé par deux, encore et encore, tant que les fondamentaux technologiques et l'effet réseau du Bitcoin demeurent, il n'y a pas de véritable risque de zéro. Nous avons une structure très attrayante : des risques à la baisse limités à court terme et un potentiel à la hausse ouvert à long terme.

C'est ce qu'on appelle l'asymétrie.

Mécanisme trois : La valeur intrinsèque existe mais est ignorée, conduisant à un état de "survente".

Beaucoup de gens pensent que le Bitcoin n'a pas de valeur intrinsèque, donc son prix peut chuter sans limite. Ce point de vue ignore plusieurs faits clés :

Le Bitcoin a une rareté algorithmique (un plafond rigide de 21 millions de pièces, imposé par un mécanisme de réduction de moitié) ;

Il est protégé par le réseau de preuve de travail (PoW) le plus puissant au monde, dont le coût de production est quantifiable ;

Il bénéficie d'un puissant effet de réseau : plus de 50 millions d'adresses ont un solde non nul, le volume des transactions et la puissance de calcul atteignent des sommets.

Il a été reconnu par des institutions de premier plan et même des États souverains, en tant qu'"actif de réserve" (ETF, statut de monnaie légale, bilan des entreprises).

Cela soulève la question la plus controversée mais cruciale : le bitcoin a-t-il une valeur intrinsèque ? Si oui, comment la définissons-nous, la modélisons-nous et la mesurons-nous ?

1.3 Le Bitcoin va-t-il disparaître ?

Il est possible - mais la probabilité est très faible. Un certain site a enregistré 430 fois où le Bitcoin a été déclaré "mort" par les médias.

Cependant, en dessous de ce compte à rebours de la déclaration de mort, il y a une petite note : si vous achetiez 100 dollars de Bitcoin chaque fois que le Bitcoin était déclaré mort, aujourd'hui votre portefeuille vaudrait plus de 96,8 millions de dollars.

Vous devez comprendre : le système sous-jacent de Bitcoin fonctionne de manière stable depuis plus d’une décennie, avec peu ou pas de temps d’arrêt. Qu’il s’agisse de l’effondrement de Mt. Gox, de l’échec de Luna ou du scandale FTX, sa blockchain génère toujours un nouveau bloc toutes les 10 minutes. Cette résilience technologique constitue un solide résultat net pour la survie.

À présent, vous devriez être en mesure de voir que Bitcoin n’est pas une « spéculation sans fondement ». Au contraire, son potentiel asymétrique se distingue précisément par sa logique de valeur à long terme, souvent largement sous-estimée par le sentiment du marché.

Cela soulève la question fondamentale suivante : un Bitcoin sans flux de trésorerie, sans conseil d'administration, sans usine et sans dividende peut-il vraiment devenir un objet d'investissement de valeur ?

Peut-on investir de manière value dans le Bitcoin ?

Le Bitcoin est tristement célèbre pour sa forte volatilité des prix. Les gens oscillent entre une extrême cupidité et une peur intense. Alors, comment un actif comme celui-ci peut-il convenir à l'"investissement de valeur" ?

D'un côté, il y a les principes d'investissement de valeur classiques de Benjamin Graham et Warren Buffett - "marge de sécurité" et "flux de trésorerie actualisé". De l'autre côté, il y a le bitcoin - une marchandise numérique sans conseil d'administration, sans dividendes, sans bénéfices, et même sans entité légale. Dans le cadre traditionnel de l'investissement de valeur, le bitcoin semble n'avoir aucune place.

La véritable question est : comment définissez-vous la valeur ?

Si nous dépassons les états financiers traditionnels et les dividendes, et que nous revenons à l'essence même de l'investissement de valeur - acheter à un prix inférieur à la valeur intrinsèque et conserver jusqu'à ce que la valeur se manifeste - alors le Bitcoin pourrait non seulement convenir à l'investissement de valeur, mais il pourrait même incarner le concept de "valeur" de manière plus pure que de nombreuses actions.

Benjamin Graham, le père de l'investissement valeur, a dit un jour : « L'essence de l'investissement ne réside pas dans ce que vous achetez, mais dans le fait que vous l'achetiez à un prix inférieur à sa valeur. »

En d'autres termes, l'investissement de valeur ne se limite pas aux actions, aux entreprises ou aux actifs traditionnels. Tant qu'un bien a une valeur intrinsèque et que son prix sur le marché est temporairement inférieur à cette valeur, il peut devenir une cible d'investissement de valeur valable.

Mais cela soulève une question plus cruciale : si nous ne pouvons pas utiliser des indicateurs traditionnels tels que le ratio cours/bénéfice ou le ratio cours/valeur comptable pour estimer la valeur du Bitcoin, d'où vient alors sa valeur intrinsèque ?

Bien que le bitcoin n’ait pas d’états financiers comme celui d’une entreprise, il est loin d’être sans valeur. Il dispose d’un système de valeurs entièrement analysable, modélisable et quantifiable. Bien que ces « signaux de valeur » ne soient pas compilés dans des rapports trimestriels comme les actions, ils sont tout aussi vrais, et peut-être même plus cohérents.

Nous explorerons la valeur intrinsèque du Bitcoin à partir de deux dimensions clés : l'offre et la demande.

2.1 Côté offre : modèles de rareté et de déflation programmatique (rapport stock-flux)

Le cœur de la proposition de valeur du Bitcoin réside dans sa rareté vérifiable.

Offre totale fixe : 21 000 000, codé en dur et immuable.

Réduction de moitié tous les quatre ans : chaque réduction de moitié réduit le taux d'émission annuel de 50 %. La dernière pièce de Bitcoin devrait être minée vers 2140.

Après la réduction de moitié en 2024, le taux d'inflation annuel du Bitcoin descendra en dessous de 1 %, le rendant plus rare que l'or.

Le modèle Stock-to-Flow (S2F), proposé par l'analyste PlanB, a suscité beaucoup d'attention en raison de sa capacité à prédire la tendance des prix du Bitcoin au cours des cycles de réduction de moitié. Ce modèle est basé sur le rapport entre le stock existant d'un actif et sa production annuelle.

Stock : total des actifs existants.

Flux : la quantité nouvellement produite chaque année.

S2F = Stock / Flux

Un ratio S2F plus élevé indique une rareté relative de l'actif, ce qui théoriquement augmente sa valeur. Par exemple, le ratio S2F de l'or est très élevé (environ 60), ce qui soutient son rôle en tant que réserve de valeur. Le ratio S2F du Bitcoin augmente régulièrement à chaque halving :

Réduction de moitié en 2012 : le prix est passé d'environ 12 dollars à plus de 1000 dollars en un an.

Réduction de moitié en 2016 : le prix est passé d'environ 600 dollars à près de 20 000 dollars en 18 mois.

Réduction de moitié en 2020 : le prix est passé d'environ 8000 dollars à 69 000 dollars 18 mois plus tard.

La quatrième réduction de moitié en 2024 va-t-elle continuer cette tendance ? Mon avis est : oui, mais l'ampleur de la hausse pourrait diminuer.

Remarque : L'axe vertical à gauche du graphique utilise une échelle logarithmique, ce qui aide à visualiser les tendances précoces. Les sauts de 1 à 10 et de 10 à 100 occupent le même espace, rendant la croissance exponentielle plus facile à interpréter.

Ce modèle s'inspire de la logique d'évaluation des métaux précieux tels que l'or et l'argent. Sa logique est :

Plus le ratio S2F est élevé, plus l'inflation des actifs est faible, théoriquement la valeur qui peut être détenue est plus grande.

En mai 2020, après le troisième halving, le ratio S2F du Bitcoin a augmenté à environ 56, presque au même niveau que celui de l'or. Les mots-clés du modèle S2F sont la rareté et la déflation, il garantit par algorithme que l'offre de Bitcoin diminue chaque année, ce qui augmente sa valeur à long terme.

! [Le bitcoin franchit les 110 000 $ et atteint un nouveau sommet : l’investissement dans la valeur est-il trop tard pour entrer maintenant ?] ](https ://img.gateio.im/social/moments-7661ed616fd2b09aa07fa4ecaa193e8d)

Mais bien sûr, aucun modèle n'est parfait. Le modèle S2F a une faiblesse clé : il ne prend en compte que l'offre, en ignorant complètement le côté de la demande. Avant 2020, lorsque l'adoption du Bitcoin était limitée, cela pouvait être efficace. Mais depuis 2020 — avec l'entrée du capital institutionnel, du récit mondial et des dynamiques réglementaires sur le marché — la demande est devenue le moteur dominant.

Ainsi, pour établir un cadre d'évaluation complet, nous devons nous tourner vers le côté de la demande.

2.2 Côté de la demande : effets de réseau et loi de Metcalfe

Si le S2F verrouille le "robinet d'approvisionnement", alors l'effet réseau détermine à quelle hauteur le "niveau d'eau" peut monter. L'indicateur le plus explicite ici est l'activité sur la chaîne et l'expansion de la base d'utilisateurs.

À la fin de 2024, il y aura plus de 50 millions d'adresses avec un solde non nul pour le Bitcoin.

En février 2025, le nombre d'adresses actives quotidiennement a rebondi à environ 910 000, atteignant un nouveau sommet en trois mois.

Selon la loi de Metcalfe - la valeur d'un réseau est approximativement proportionnelle au carré du nombre d'utilisateurs (V ≈ k × N²) - nous pouvons comprendre :

Le nombre d'utilisateurs a doublé, la valeur théorique du réseau pourrait augmenter de quatre fois.

Cela explique pourquoi le Bitcoin connaît souvent une augmentation de valeur « en saut » après des événements d'adoption majeure.

Trois indicateurs de besoins fondamentaux :

Adresses actives : reflètent l'intensité d'utilisation à court terme.

Adresse non nulle : indique une pénétration à long terme. Malgré le marché baissier, le taux de croissance annuel composé au cours des sept dernières années est d'environ 12 %.

Couche de valeur : la capacité du réseau Lightning et le volume des paiements hors chaîne continuent d'augmenter, ce qui indique une adoption du monde réel au-delà de la simple "possession".

Ce modèle "N² driver + base d'utilisateurs collante" signifie deux forces :

Ainsi, ce n'est qu'en combinant le S2F (offre) et l'effet réseau (demande) que nous pouvons construire un cadre d'évaluation robuste :

Lorsque le signal S2F présente une rareté à long terme et que le nombre d'utilisateurs actifs/adresses non nulles continue d'augmenter, le déséquilibre entre l'offre et la demande amplifie l'asymétrie.

En revanche, si l'activité des utilisateurs diminue - même si la rareté est fixe - les prix et la valeur pourraient baisser simultanément.

En d'autres termes : la rareté garantit que le Bitcoin ne perdra pas de sa valeur, mais l'effet de réseau est la clé de son appréciation.

Il convient de noter que le Bitcoin a été moqué comme un "jouet de geek" ou "symbole de la bulle spéculative". Mais aujourd'hui, son récit de valeur a discrètement subi une transformation fondamentale.

Depuis 2020, MicroStrategy a intégré le Bitcoin dans son bilan et détient actuellement 538 000 BTC. Des géants mondiaux de la gestion d'actifs tels que BlackRock et Fidelity ont lancé des ETF Bitcoin au comptant, attirant des milliards de dollars de capital supplémentaire. Morgan Stanley et Goldman Sachs ont commencé à offrir des services d'investissement en Bitcoin à des clients fortunés. Même des pays comme El Salvador ont adopté le Bitcoin comme monnaie légale. Ces changements ne sont pas seulement des flux de capitaux - ils représentent une légitimation et un soutien au consensus institutionnel.

2.3 Conclusion

Dans le cadre d'évaluation du Bitcoin, l'offre et la demande ne sont jamais des variables isolées - elles s'entrelacent pour former une double hélice d'opportunités asymétriques.

D'une part, le modèle S2F basé sur la déflation algorithmique esquisse de manière mathématique comment la rareté améliore la valeur à long terme.

D'autre part, les effets de réseau mesurés par les données on-chain et la croissance des utilisateurs révèlent la base de demande dans le monde réel de Bitcoin en tant que réseau numérique.

Dans cette structure, le décalage entre le prix et la valeur devient plus évident - c'est précisément là que les investisseurs de valeur trouvent la fenêtre en or. Lorsque le marché est enveloppé de peur et que les prix tombent en dessous des niveaux suggérés par les modèles d'évaluation globaux, l'asymétrie ouvre discrètement la porte.

L'essence de l'investissement de valeur est-elle simplement de rechercher l'asymétrie ?

Le cœur de l'investissement de valeur n'est pas seulement d'acheter à bas prix. Il repose sur une logique plus fondamentale : trouver une structure avec un risque limité mais un potentiel de retour significatif dans l'écart entre le prix et la valeur.

C'est exactement la différence fondamentale entre l'investissement de valeur et le suivi de tendance, le trading de momentum ou le jeu spéculatif.

L'investissement de tendance dépend de l'inertie du marché ;

Le trading d'énergie parie sur les fluctuations à court terme ;

L'investissement de valeur nécessite de la patience et de la rationalité, intervenir lorsque les émotions et les fondamentaux sont gravement déconnectés, évaluer la valeur à long terme et acheter lorsque le prix est nettement inférieur à la valeur - puis attendre que la réalité rattrape.

Son efficacité réside dans le fait qu'il construit une structure asymétrique naturelle : le pire des scénarios est une perte contrôlable, tandis que le meilleur des cas peut dépasser les attentes de plusieurs fois.

Si nous examinons de plus près l'investissement value, nous découvrirons que ce n'est pas un ensemble de techniques, mais une façon de penser - une logique structurelle basée sur les probabilités et les déséquilibres.

Les investisseurs analysent la "marge de sécurité" pour évaluer le risque à la baisse.

Ils étudient la « valeur intrinsèque » pour déterminer la probabilité et l’ampleur du retour à la moyenne.

Ils choisissent "détenir patiemment", car les rendements asymétriques nécessitent souvent du temps pour se réaliser.

Tout cela n'est pas pour faire des prédictions parfaites. C'est pour construire un pari : lorsque vous avez raison, vous gagnez bien plus que ce que vous perdez lorsque vous avez tort. C'est la définition même de l'investissement asymétrique.

Beaucoup de gens supposent que l'investissement de valeur est conservateur, lent et peu volatil. En réalité, la véritable nature de l'investissement de valeur n'est pas de gagner peu avec peu de risques, mais plutôt de rechercher des rendements démesurés avec des risques maîtrisés.

Que ce soit les premiers actionnaires d'Amazon ou les geeks du Bitcoin qui ont discrètement accumulé des Bitcoins pendant l'hiver crypto, leur cœur fait la même chose :

Lorsque la plupart des gens sous-estiment l'avenir d'un actif et que son prix est poussé à son minimum par des émotions, des régulations ou de fausses informations - ils interviennent.

D'un point de vue comme celui-ci :

L'investissement de valeur n'est pas une stratégie dépassée de «acheter à bas prix, recevoir des dividendes». C'est le langage commun de tous les investisseurs cherchant une structure de rendements asymétriques.

Il ne souligne pas seulement les capacités cognitives, mais aussi la discipline émotionnelle, la conscience des risques, et surtout, la foi dans le temps.

Il ne faut pas que vous soyez la personne la plus intelligente de la pièce. Il suffit de rester calme lorsque les autres paniquent et de parier lorsque les autres quittent.

Ainsi, une fois que vous comprenez réellement le lien profond entre l'investissement de valeur et l'asymétrie, vous comprendrez pourquoi le Bitcoin - bien que sa forme soit étrange - peut être embrassé par des investisseurs de valeur sérieux.

Sa volatilité n'est pas votre ennemie - c'est votre cadeau.

Sa panique n'est pas votre risque - mais une mauvaise évaluation du marché.

Son asymétrie n'est pas un jeu de hasard - c'est une rare opportunité de revaloriser des actifs sous-évalués.

Les véritables investisseurs de valeur ne crient pas dans un marché haussier. Ils se positionnent discrètement dans le calme sous la tempête.

Résumé

Le Bitcoin n'est pas une table de jeu pour fuir la réalité - c'est une note de bas de page qui vous aide à reconsidérer la réalité.

Dans ce monde rempli d'incertitudes, nous avons souvent tendance à confondre la sécurité avec la stabilité, l'évitement des risques et l'évitement des fluctuations. Mais la véritable sécurité n'est jamais une fuite des risques - c'est comprendre, maîtriser et voir la valeur sous-jacente lorsque tout le monde s'enfuit.

C'est la véritable essence de l'investissement de valeur : trouver des structures asymétriques basées sur l'insight et le mauvais prix ; accumuler discrètement des jetons oubliés par le marché au creux du cycle.

Et le Bitcoin - un actif né de la rareté imposée par le code, évoluant en valeur à travers le réseau, renaissant sans cesse dans la peur - est peut-être la plus pure expression de l'asymétrie de notre époque.

Son prix ne sera peut-être jamais calme. Mais sa logique reste toujours ferme :

Vous ne pourrez peut-être jamais saisir le fond parfaitement. Mais vous pouvez traverser les cycles encore et encore - en achetant à un prix raisonnable des valeurs mal comprises.

Ce n'est pas parce que vous êtes plus intelligent que les autres - mais parce que vous avez appris à penser dans différentes dimensions : vous croyez que le meilleur pari n'est pas de parier sur les graphiques de prix - mais de se tenir du côté du temps.

Alors, veuillez vous souvenir de :

Ceux qui parient dans les profondeurs de l'irrationalité sont souvent les plus rationnels. Et le temps - est l'exécuteur le plus fidèle de l'asymétrie.

Ce jeu appartient toujours à ceux qui peuvent comprendre l'ordre derrière le chaos et la vérité derrière l'effondrement. Car le monde ne récompense pas les émotions - le monde récompense la compréhension. Et la compréhension, finalement - est toujours prouvée juste par le temps.