MicroStrategy fait une fois de plus face à des ennuis judiciaires : pourquoi les normes comptables suscitent-elles autant de difficultés ?

1. Vue d’ensemble de l’événement

Au début du mois de juillet 2025, le cabinet d’avocats Pomerantz a engagé un recours collectif auprès du tribunal fédéral du district Est de Virginie, au nom de toutes les personnes physiques ou morales ayant acquis ou acheté, de quelque manière que ce soit, des titres émis par Strategy (anciennement MicroStrategy, NASDAQ : MSTR), entre le 30 avril 2024 et le 4 avril 2025. Cette action, fondée sur les sections 10(b) et 20(a) du Securities Exchange Act de 1934 ainsi que la règle SEC 10b-5, entend mettre en cause la responsabilité de Strategy et de certains dirigeants pour fraude alléguée sur titres, portant sur la performance des investissements en Bitcoin et le respect des normes comptables. L’objectif du recours est d’obtenir réparation des pertes d’investissement subies. À mesure que les crypto-actifs s’imposent dans la gestion d’actifs des entreprises, ce procès pourrait constituer un signal fort incitant régulateurs et acteurs du marché à réévaluer les standards de comptabilisation et de transparence concernant les crypto-actifs.

2. La stratégie Bitcoin de Strategy

Acteur de référence dans son secteur, Strategy était à l’origine un éditeur de logiciels spécialisés dans la business intelligence (BI), le cloud et l’analyse de données, proposant aux grandes entreprises des outils de visualisation, de reporting et d’aide à la décision. Si l’activité de logiciels historiques bénéficiait d’une reconnaissance certaine, la progression du chiffre d’affaires comme des bénéfices avait atteint un plafond, montrant peu de dynamisme.

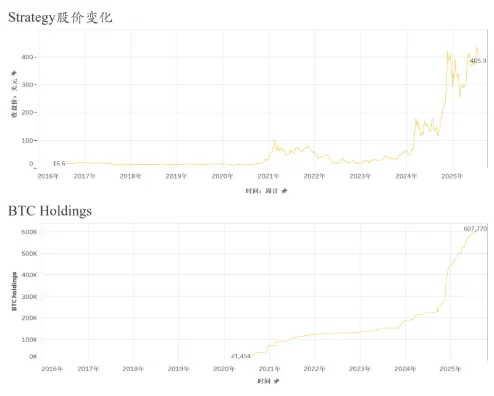

À partir de 2020, sous la conduite de son fondateur Michael Saylor, l’entreprise opère un virage stratégique en faisant du Bitcoin son principal actif de réserve, remplaçant ainsi la trésorerie. Cette mutation structurelle s’est traduite par des investissements massifs en Bitcoin, renforcés à chaque nouveau cycle de financement. Strategy a mobilisé ses ressources propres ainsi que des capitaux à coût réduit, obtenus via des obligations convertibles, des billets de premier rang et des prêts adossés au Bitcoin, pour augmenter encore la taille de son portefeuille. De fournisseur de logiciels traditionnel, Strategy s’est ainsi transformée en société financière à effet de levier sur le Bitcoin.

Sa stratégie Bitcoin repose sur une logique de détention longue : Strategy affirme ne pas souhaiter liquider ses avoirs, préférant capitaliser sur le potentiel d’appréciation à long terme du Bitcoin afin d’accroître ses actifs et sa valorisation boursière. Sur l’ensemble de 2024, la société a accumulé activement du Bitcoin lors des phases de rebond prononcé du marché. Les achats se sont intensifiés après le franchissement du seuil des 60 000 dollars. Au premier trimestre 2024, Strategy a augmenté son exposition de plus de 12 000 Bitcoins, et début 2025, détenait plus de 200 000 Bitcoins. Cette politique a renforcé sa posture d’entreprise alignée sur le “standard Bitcoin”, entraînant une corrélation élevée de son cours de bourse avec le prix du Bitcoin. Strategy s’est imposée en bourse comme un véhicule d’exposition alternatif de référence sur les actifs numériques.

3. Principaux griefs invoqués

Le cœur des accusations concerne les allégations selon lesquelles Strategy et ses dirigeants auraient publié des déclarations fausses et/ou trompeuses, ou encore omis de divulguer des éléments clés, notamment : (1) la surestimation de la rentabilité attendue de sa stratégie d’investissement en Bitcoin et de ses opérations financières ; (2) l’insuffisance de communication sur les risques liés à la volatilité du Bitcoin, notamment à la suite de l’entrée en vigueur de l’Accounting Standards Update (ASU 2023-08), susceptible d’engendrer d’importantes pertes liées aux variations de juste valeur des crypto-actifs ; (3) en conséquence, les déclarations publiques de la société sur l’ensemble des périodes concernées auraient été fortement trompeuses.

D’un point de vue analytique, deux problématiques dominent : d’une part, la diffusion de déclarations fausses ou trompeuses sur la rentabilité de la stratégie Bitcoin ; d’autre part, le défaut de divulgation rapide des conséquences des nouvelles normes comptables et la minimisation des risques associés.

La plainte fait valoir que Strategy aurait contrevenu à la législation fédérale sur les valeurs mobilières en tenant des propos inexacts et trompeurs concernant la rentabilité de sa stratégie d’investissement en Bitcoin. En tant qu’entreprise cotée, Strategy doit refléter fidèlement, dans ses documents publics, la contribution réelle des investissements Bitcoin à ses résultats. Il est reproché à la société d’avoir exagéré l’impact favorable du Bitcoin, masquant le fait que ses profits dépendaient principalement de la hausse du Bitcoin, et non de revenus récurrents issus de l’exploitation. Par ailleurs, l’utilisation d’indicateurs ajustés non GAAP ou une présentation trop positive auraient pu dissimuler la réalité des pressions financières liées à la volatilité des cryptomonnaies. Si de telles pratiques constituent des inexactitudes sur des faits matériels, elles pourraient contrevenir à la section 10(b) et à la règle SEC 10b-5 du Securities Exchange Act de 1934.

En outre, Strategy est accusée d’avoir négligé la communication, en temps utile et de façon complète, sur les effets des nouvelles règles comptables ASU 2023-08 sur ses résultats financiers. Fin 2023, le Financial Accounting Standards Board (FASB) a introduit de nouvelles dispositions pour la comptabilisation des crypto-actifs, applicables à partir des exercices ouverts après le 15 décembre 2024, permettant la valorisation à la juste valeur de Bitcoin et autres actifs numériques et l’enregistrement immédiat de leurs variations en résultat, avec une possibilité d’adoption anticipée.

Les parties plaignantes estiment qu’en cumulant des déclarations trompeuses et des manquements à son devoir d’information, Strategy aurait failli à ses obligations légales d’information, trompant les investisseurs et à l’origine de pertes conséquentes.

4. ASU 2023-08 : exigences principales et défis pratiques

L’ASU 2023-08, rendue publique par le FASB en décembre 2023, introduit une évolution majeure dans le cadre US GAAP pour la comptabilité des crypto-actifs. Ce standard, applicable aux actifs numériques interchangeables, impose une mesure à la juste valeur à chaque clôture, avec enregistrement immédiat des variations en résultat et obligation de publication détaillée dans les états financiers. Son entrée en vigueur concerne les exercices ouverts après le 15 décembre 2024, avec possibilité d’adoption anticipée. Elle impose aussi des exigences plus poussées sur la transparence, la quantité, la juste valeur, les restrictions de liquidité éventuelles et les évolutions d’une période à l’autre, améliorant la lisibilité et la comparabilité des données publiées. En résumé, l’ASU 2023-08 élève les exigences d’exactitude comptable et requiert de la part des entreprises une conformité et une gestion des risques accrues.

FinTax a déjà publié une analyse approfondie de l’ASU 2023-08. Pour les sociétés crypto, la mise en œuvre de ce standard pourrait se traduire par une transparence accrue, une simplification des processus comptables, un impact sur la fiscalité et le capital, ainsi qu’un encadrement réglementaire plus strict des mesures non GAAP. Avant l’entrée en vigueur d’ASU 2023-08, Strategy—dont la stratégie pivot repose sur le Bitcoin—classait cet actif en immobilisations incorporelles, soumis à un modèle de dépréciation. Sous ce régime, seules les baisses du cours étaient constatées en perte, les hausses n’étant reconnues qu’en cas de cession effective. Ce n’est que le 7 avril 2025 que Strategy a déclaré à la SEC une moins-value latente de 5,91 milliards de dollars, liée à l’application de l’ASU 2023-08. Lors de la publication et des conférences du mois de mai suivant, la société a indiqué que ces pertes résultaient des ajustements à la juste valeur consécutifs à la baisse du prix du Bitcoin. Pour les plaignants, ce décalage de communication a privé les investisseurs d’une vision fidèle des risques et de la situation réelle de l’entreprise durant la période collective, ce qui constitue une omission sur des faits essentiels.

5. Conclusion

À l’échelle globale, ce recours collectif contre Strategy illustre la pression croissante exercée sur les sociétés cotées en matière d’obligations de transparence et de conformité, sur fond de mutation accélérée des crypto-actifs.

D’un côté, l’intégration croissante du Bitcoin et d’autres cryptomonnaies au bilan des sociétés les rend plus sensibles à la volatilité crypto, à la rentabilité et à l’évolution des modèles de financement. Toute communication qui ne traduit pas fidèlement les risques inhérents expose désormais à des poursuites pour manquement ou communication trompeuse.

De l’autre, la généralisation à venir du standard comptable FASB adopté fin 2023 impose l’enregistrement des crypto-actifs à la juste valeur ainsi qu’une évaluation proactive de l’impact global sur les actifs, le résultat et la transparence. Un défaut de clarté sur la nature ou l’ampleur de ces changements peut sérieusement induire en erreur les investisseurs.

Ce dossier illustre donc, au-delà de la question de responsabilité individuelle, le défi posé aux sociétés cotées pour concilier transparence d’information et maîtrise du récit stratégique, dans un contexte réglementaire en pleine évolution concernant la comptabilité des actifs numériques.

L’ensemble des informations et contenus publiés par cette source sont proposés à des fins de discussion ou de référence générale uniquement. Aucun élément du présent document ne constitue un conseil juridique, fiscal, comptable, financier ou autre, ni ne représente une recommandation ou une sollicitation pour un service ou produit quelconque. Cette source n’offre aucune garantie, expresse ou implicite, quant à l’exactitude, l’intégrité ou la fiabilité de ses contenus. Les données sont susceptibles d’être modifiées sans préavis, sans obligation de mise à jour des versions antérieures. FinTax décline toute responsabilité pour toute décision (action ou abstention) ou toute conséquence juridique découlant, en tout ou partie, du présent contenu. Toute utilisation à d’autres fins requiert l’autorisation écrite préalable de FinTax. Pour toute republication, l’autorisation et la mention exhaustive de l’auteur ainsi que la citation de “FinTax” en tant que source sont obligatoires.

Avertissement :

- Cet article a été republié à partir de FinTax, dont le copyright demeure la propriété de l’auteur original FinTax. Pour toute question concernant cette republication, veuillez contacter l’équipe Gate Learn, qui prendra en charge la demande selon la procédure établie.

- Avertissement : Les opinions et points de vue exprimés dans cet article sont uniquement ceux de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les versions traduites dans d’autres langues ont été réalisées par l’équipe Gate Learn. Toute reproduction, distribution ou utilisation sans mention de Gate comme source est interdite.

Articles connexes

Tout ce que vous devez savoir sur le trading par stratégie quantitative

Recherche gate : BTC franchit le cap des 100 000 $, le volume de trading de Crypto de novembre dépasse pour la première fois les 10 billions de dollars

gate Recherche: Examen du marché des cryptomonnaies de 2024 et prévisions de tendances pour 2025

L'état de Crypto : Vérification de la réalité 2025

Un Aperçu des Fonds de Confiance en Cryptomonnaie Mondiale