Comment utiliser la valeur nette d'inventaire (VAN) pour évaluer la valeur de vos actions en cryptomonnaies

Republication de l’article original : « Guide du néophyte : comment utiliser la valeur nette d’inventaire (NAV) pour évaluer vos actions crypto »

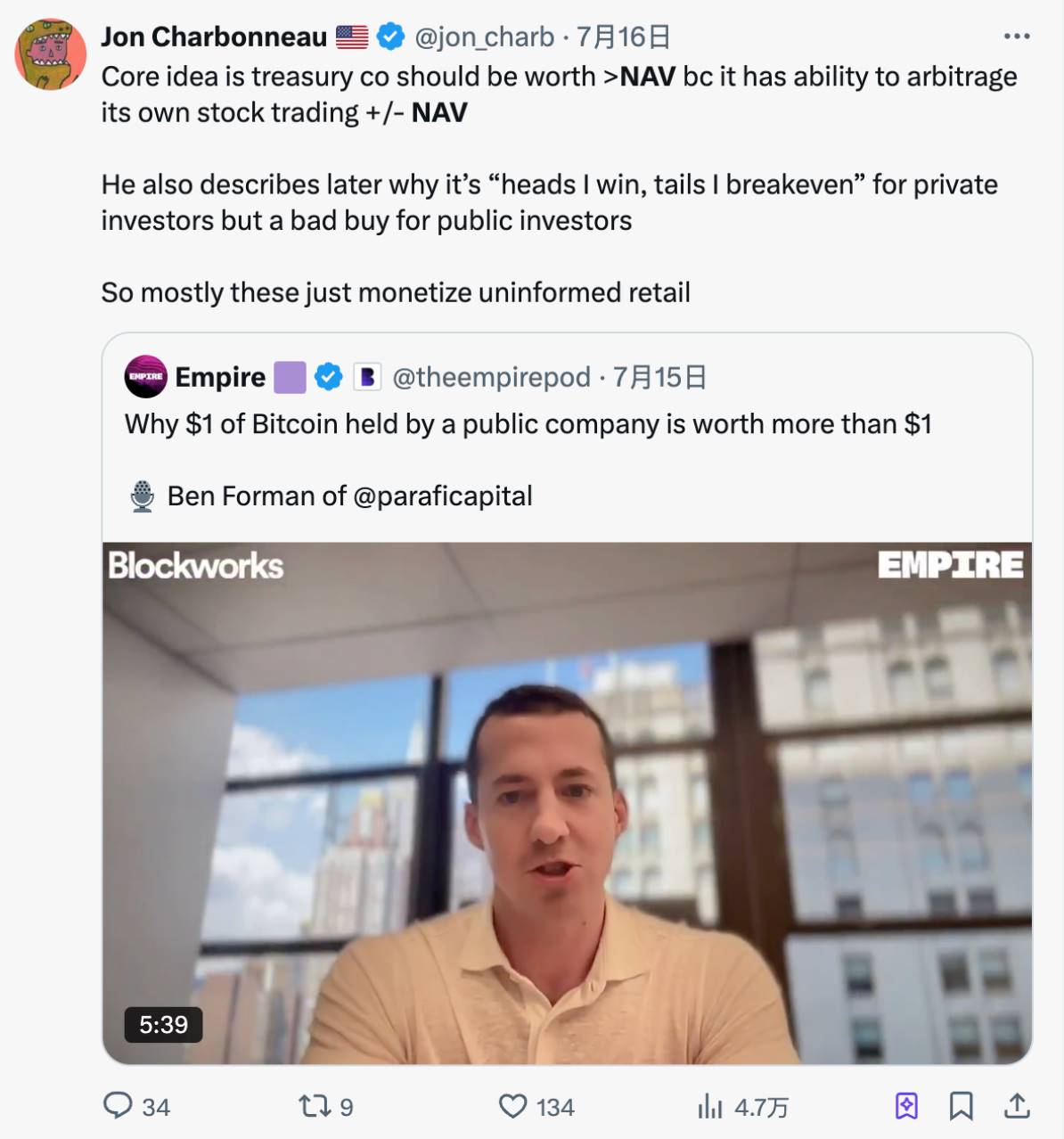

Le récent marché haussier des cryptomonnaies a clairement débuté avec les actions américaines.

Alors que les « stratégies de réserve de trésorerie crypto » séduisent de plus en plus Wall Street et que les marchés des cryptos et des actions évoluent de concert, comment les investisseurs peuvent-ils juger la qualité d’une action ? Faut-il s’intéresser en priorité aux sociétés détenant le plus d’actifs numériques, ou à celles qui accroissent régulièrement leurs réserves ?

Si vous suivez l’actualité de l’analyse des actions crypto américaines, vous avez probablement croisé un terme récurrent : la NAV, ou valeur nette d’inventaire.

Certains analystes de marché s’appuient sur la NAV pour évaluer si une action crypto est surcotée ou sous-évaluée. D’autres s’en servent pour comparer le cours des sociétés de trésorerie crypto émergentes à celui de MicroStrategy. L’essentiel pour la création de valeur est le suivant :

Pour une entreprise américaine cotée ayant adopté une stratégie de réserve crypto, chaque dollar de crypto détenu peut se traduire par une plus-value supérieure à un dollar pour l’actionnaire.

Ces entreprises peuvent continuer d’acquérir des actifs numériques ou procéder à des rachats d’actions, ce qui contribue fréquemment à porter leur capitalisation nettement au-dessus de leur valeur nette d’inventaire (NAV).

Pourtant, la plupart des investisseurs particuliers constatent que la majorité des projets crypto recourent rarement à des critères financiers rigoureux pour évaluer la valeur — et les appliquent encore moins aux actions cotées sur les marchés traditionnels.

C’est pourquoi cet article vise à offrir les fondements de la NAV, afin d’aider les investisseurs qui s’intéressent à la convergence actions-crypto à comprendre le fonctionnement et l’évaluation de ces sociétés.

NAV : Quelle est la véritable valeur de votre action ?

Voici les éléments fondamentaux à retenir.

La NAV n’est pas propre au secteur crypto : il s’agit d’un pilier de l’analyse financière traditionnelle, qui répond à une question simple :

« Quelle est réellement la valeur de chaque action d’une entreprise ? »

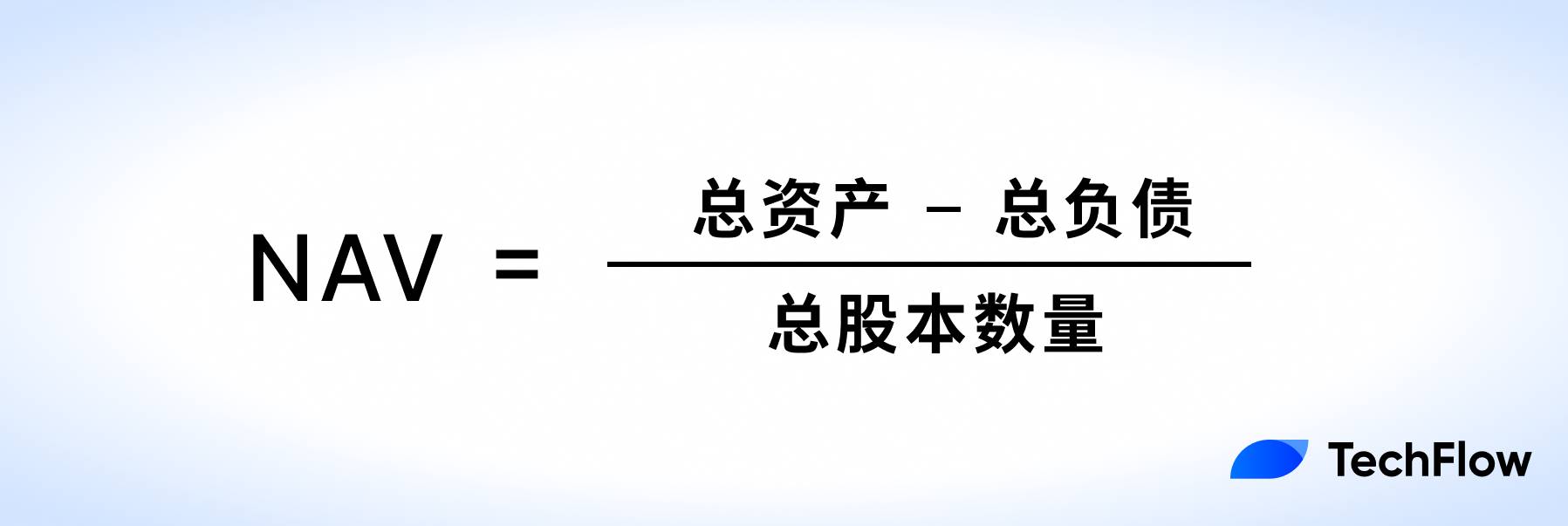

Pour calculer la NAV, il convient de déduire les dettes de la société de la valeur de ses actifs, puis de diviser le total par le nombre d’actions en circulation. Ce ratio correspond à la valeur nette par action revenant aux actionnaires.

Exemple concret : imaginons une société immobilière détenant :

Actifs : 10 immeubles valorisés à 1 milliard de dollars ; Passif : 200 millions de dollars d’emprunts ; Nombre d’actions en circulation : 100 millions.

La NAV par action de la société s’établit alors à 80 $. Autrement dit, si l’entreprise liquidait l’ensemble de ses actifs et remboursait l’ensemble de ses dettes, chaque actionnaire percevrait en théorie 80 $ par action.

La NAV reste un indicateur flexible et très utilisé, en particulier dans les secteurs à forte intensité d’actifs comme l’immobilier ou les fonds d’investissement, où la valeur des actifs est claire et facile à estimer. Il s’agit donc d’un critère fiable de la valeur intrinsèque d’une action.

En pratique, on compare la NAV au cours actuel de l’action pour juger si le titre est surévalué ou sous-évalué :

- Si le cours de l’action > NAV : le titre se négocie avec une prime, signe d’une forte confiance dans ses perspectives de croissance.

- Si le cours de l’action < NAV : le titre peut être sous-évalué, traduisant une certaine défiance vis-à-vis des actifs de l’entreprise.

Mais concernant les actions américaines exposées aux actifs crypto, l’interprétation de la NAV diffère.

Dans l’univers des actions crypto, la NAV sert principalement à :

Mesurer l’influence des avoirs cryptos d’une société cotée sur la valeur de son action.

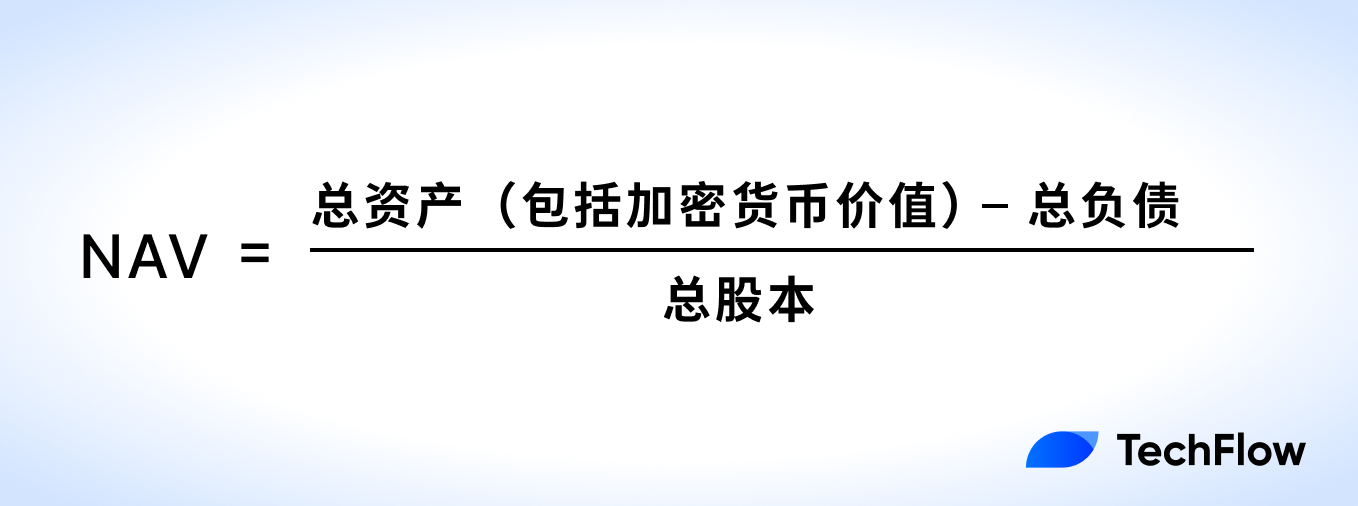

Dans ce contexte, la NAV va au-delà de la formule « actifs moins dettes » en intégrant clairement la valorisation des actifs numériques détenus. Du fait de l’extrême volatilité des cryptos, la NAV de ces sociétés peut fluctuer très rapidement, au même titre que leur cours de Bourse.

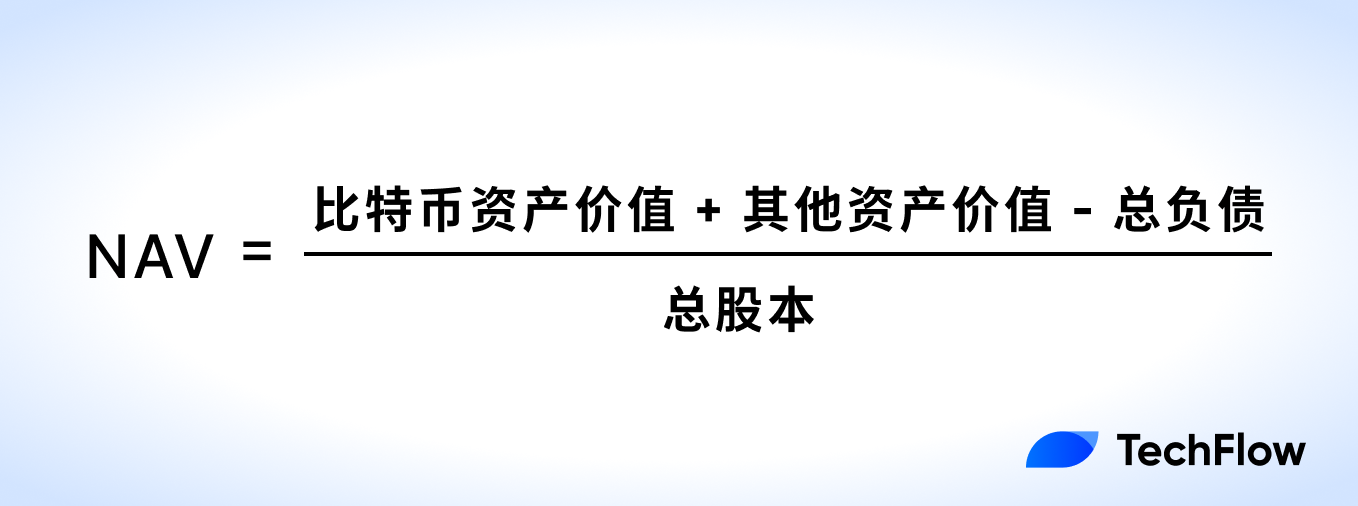

Chez des acteurs comme MicroStrategy, la NAV repose essentiellement sur la valeur de leurs réserves en Bitcoin, qui représentent la part prépondérante de leurs actifs totaux.

La formule de base de la NAV s’en trouve alors modifiée :

L’inclusion d’actifs crypto dans la NAV implique deux points cruciaux :

- Une volatilité accrue de la NAV : par nature, le prix des crypto-actifs peut fluctuer violemment, rendant la NAV bien plus instable qu’avec des actifs classiques.

- Effet de prime lié aux cryptos : la détention d’actifs numériques engendre une prime boursière — les investisseurs paient au-dessus de la valeur comptable anticipant la hausse de ces actifs. Par exemple, une entreprise détenant 100 millions de dollars de Bitcoin peut afficher une capitalisation de 200 millions, traduisant un sentiment haussier.

Si le marché s’attend à une hausse du Bitcoin, cette confiance se répercute sur le cours, qui dépasse la NAV. À l’inverse, quand le moral se retourne, la NAV devient un indicateur moins pertinent.

Pour illustrer la NAV, prenons le cas de MicroStrategy.

Au moment de la rédaction (22 juillet), les données publiques révèlent que MicroStrategy détient 607 770 BTC, valorisés à 117 903 $ par unité — soit une réserve crypto approchant 72 milliards de dollars. Les autres actifs s’élèvent à environ 100 millions de dollars, pour un endettement de 8,2 milliards.

Avec environ 260 millions d’actions en circulation, la NAV de MicroStrategy atteint près de 248 $ par action. Selon sa réserve de bitcoins, chaque titre devrait donc valoir environ 248 $.

Pourtant, lors de la dernière séance, le prix réel de l’action s’établissait à 426 $.

Cette différence s’explique par une prime de marché : les investisseurs anticipent une hausse du Bitcoin à venir et l’intègrent dans le prix de l’action, le portant au-dessus de la NAV.

Ce phénomène montre que la NAV ne suffit pas à saisir pleinement le sentiment de marché vis-à-vis des actifs crypto.

mNAV : un baromètre du sentiment de marché pour les actions crypto

Outre la NAV, analystes et leaders d’opinion citent un autre indicateur clé : le mNAV.

Si la NAV constitue la référence de base pour la valorisation d’une action, le mNAV offre au contraire une lecture plus réactive, adaptée aux marchés crypto en mouvement rapide.

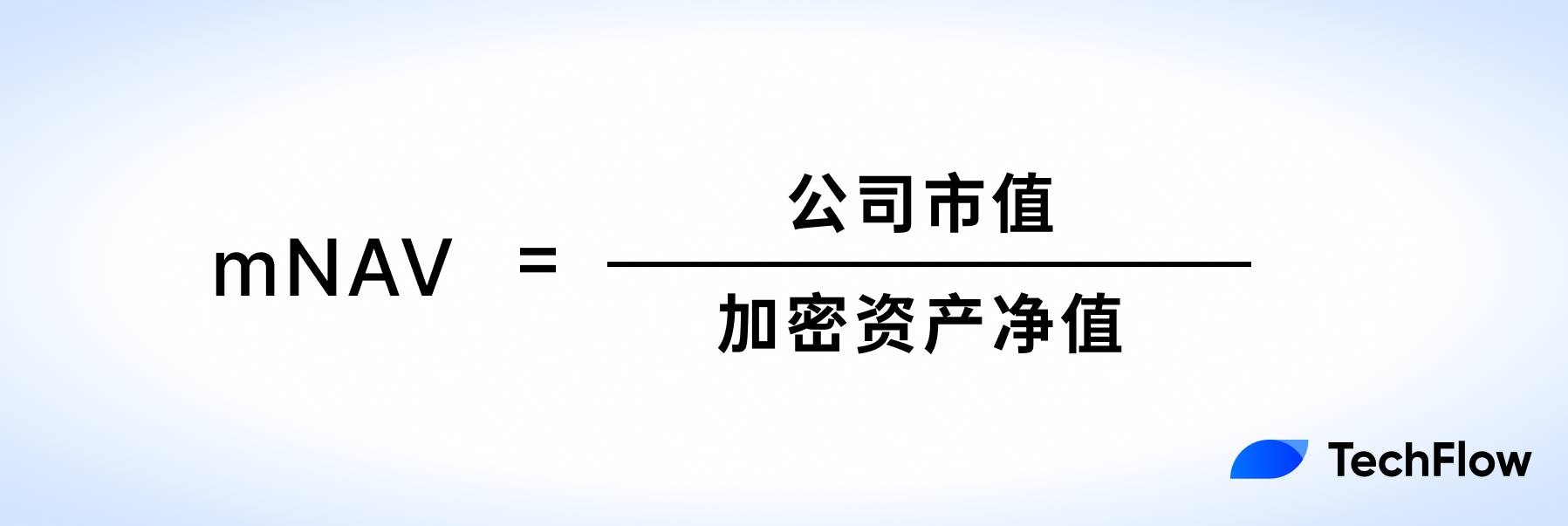

Comme évoqué, la NAV traduit la situation patrimoniale courante (essentiellement les réserves crypto), sans refléter la perception des investisseurs. Le mNAV, quant à lui, intègre directement le marché : il mesure le rapport entre la capitalisation boursière d’une société et la valeur nette de ses actifs cryptos. Voici la formule :

La « valeur nette des actifs crypto » désigne la valeur des actifs numériques détenus, nette des dettes afférentes.

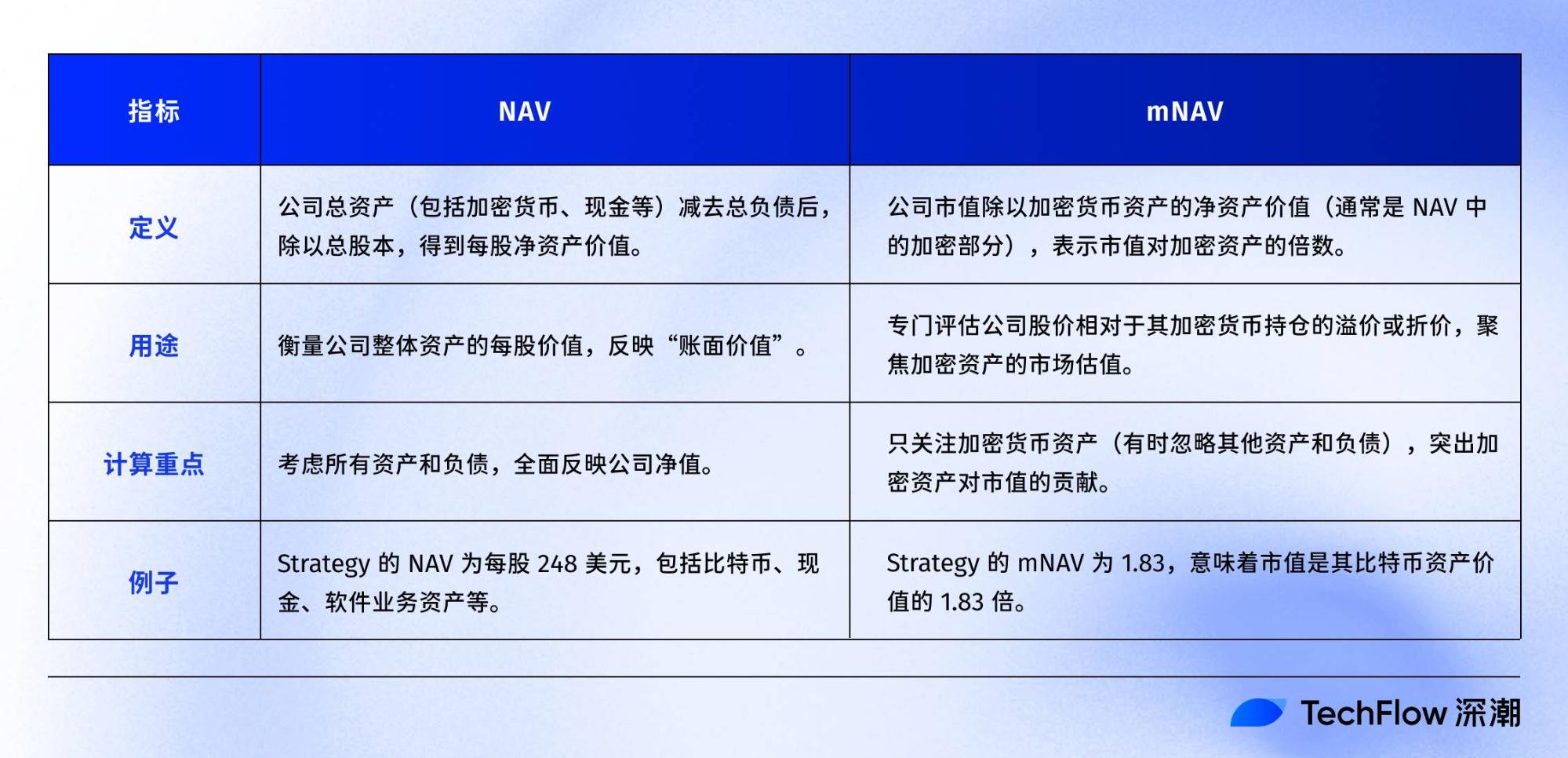

Le tableau ci-dessous récapitule les différences majeures :

Selon nos calculs, la capitalisation boursière de MicroStrategy avoisine 120 milliards de dollars, et ses actifs cryptos nets (actifs numériques plus autres actifs, moins dettes) s’établissent à environ 63,5 milliards. Le mNAV ressort donc à près de 1,83.

Autrement dit, la capitalisation de MicroStrategy est 1,83 fois supérieure à la valeur nette de ses réserves en bitcoin.

À mesure que les sociétés renforcent leurs positions crypto, le mNAV devient un outil plus fiable pour apprécier les anticipations de marché : il révèle si la valorisation des actifs numériques intègre une prime ou une décote. Dans notre exemple, le prix de l’action MicroStrategy est valorisé à 1,83 fois sa valeur nette crypto.

Pour les investisseurs de court terme soucieux du climat de marché, le mNAV offre un repère sensible :

En cas de hausse du bitcoin, l’optimisme autour des valeurs exposées à la crypto propulse souvent les cours au-dessus de la NAV, ce que traduit directement un mNAV élevé.

mNAV > 1 indique une prime de marché sur la réserve crypto de l’entreprise ; mNAV < 1 signale une confiance plus faible des investisseurs.

Primes, boucles de réflexivité et spirales descendantes

Comme évoqué, le mNAV de MicroStrategy avoisine actuellement 1,83.

Avec une présence croissante de l’ETH dans les bilans des sociétés américaines cotées, l’analyse du mNAV devient un repère précieux pour savoir si une action crypto est surcotée ou sous-évaluée.

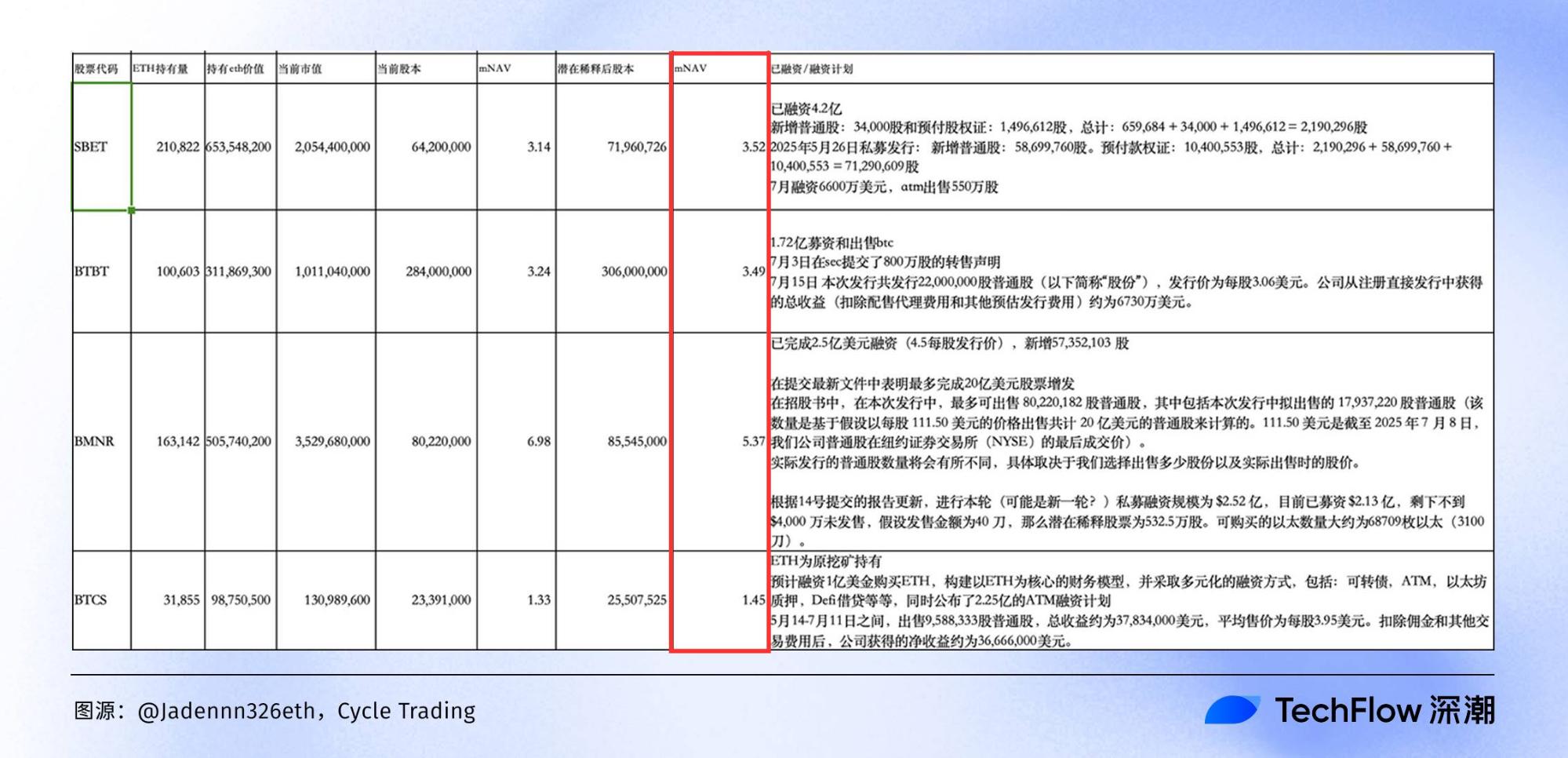

L’analyste Cycle Trading @Jadennn326eth a récemment publié un graphique détaillé présentant la structure bilantielle et les valeurs mNAV des principaux groupes détenant de l’ETH (données actualisées à la semaine passée).

(Source : @Jadennn326eth, Cycle Trading)

Ce graphique comparatif met en lumière la répartition de la valeur parmi les sociétés de réserve ETH sur le marché actions-crypto de 2025 :

BMNR arrive largement en tête, avec un mNAV culminant à 6,98, sa capitalisation boursière surpassant de très loin la valeur de ses réserves en ETH — laissant présager une bulle potentielle. Une correction de l’ETH toucherait prioritairement son cours. BTCS, avec un mNAV de 1,53, se négocie avec une prime de marché nettement plus modérée.

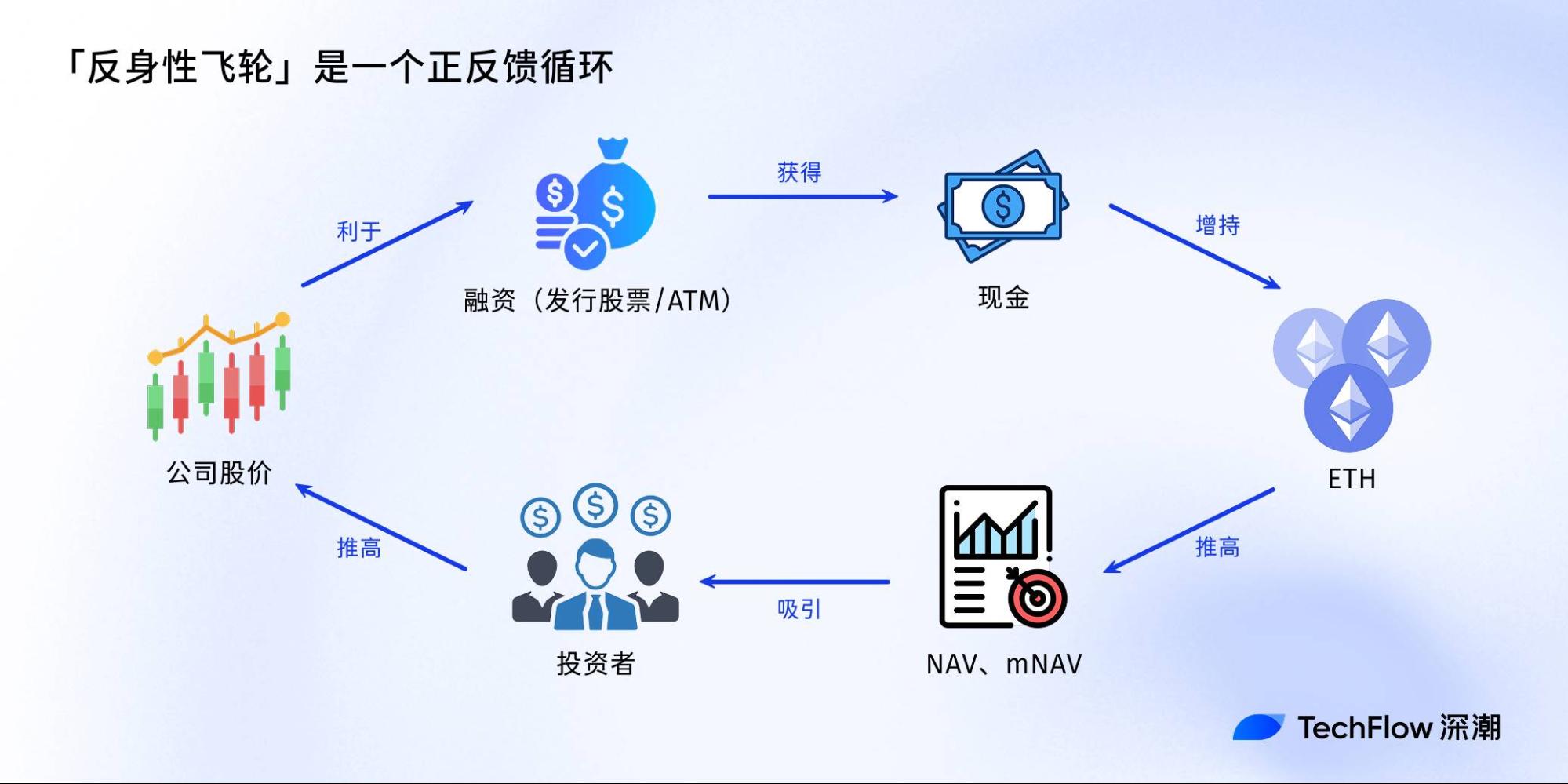

Sur la base de ces données, abordons le concept de « boucle de réflexivité ».

Ce concept, tiré de la théorie de la réflexivité de George Soros, constitue un moteur essentiel des envolées boursières des actions crypto durant le marché haussier de 2025.

Concrètement, une boucle de réflexivité est un cercle vertueux : une société finance ses achats d’ETH en émettant de nouvelles actions ou via des placements directs sur le marché (« ATM »), ce qui augmente sa NAV et son mNAV, attire l’intérêt des investisseurs, fait grimper le cours et facilite des levées de fonds toujours plus importantes pour acquérir encore plus de crypto — un effet boule de neige auto-entretenu.

Si le prix de l’ETH chute, si la régulation se resserre (par exemple via des contrôles de la SEC sur les stratégies de réserve crypto), ou si le coût du capital s’alourdit, la boucle peut s’inverser brutalement : le cours s’effondre, le mNAV s’effrite, et les investisseurs peuvent enregistrer de lourdes pertes.

En résumé :

La NAV et les indicateurs similaires ne se veulent pas des solutions miracles, mais il s’agit d’outils indispensables pour analyser les marchés.

Pour saisir les enjeux et les opportunités de la convergence actions-crypto, il est essentiel aux investisseurs de conjuguer ces indicateurs avec les tendances macroéconomiques majeures des cryptos, le niveau d’endettement des sociétés et leur croissance — afin de déceler les opportunités dans un environnement à la fois prometteur et à risque élevé.

Avertissement :

- Cet article est une republication de [TechFlow] intitulé « Guide du néophyte : comment utiliser la valeur nette d’inventaire (NAV) pour évaluer vos actions crypto ». Tous les droits sont réservés à l’auteur original [TechFlow]. Pour toute question relative à cette republication, veuillez contacter l’équipe Gate Learn : nous traiterons votre demande dans les meilleurs délais selon nos procédures établies.

- Avertissement : les opinions exprimées dans cet article sont celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Toutes les versions non anglaises sont traduites par l’équipe Gate Learn. Toute reproduction, distribution ou plagiat de ces traductions est interdit sans mentionner la source Gate.

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)