Cadenas públicas de stablecoins: Aunque se presentan como defensoras de las instituciones y la privacidad, en realidad impulsan la distribución y la generación de ingresos.

El software está transformando el mundo y las stablecoins están revolucionando ahora la propia blockchain.

Esta vez no se trata de Base de Coinbase ni del L2 de Robinhood: tanto Circle como Stripe han optado por construir redes de stablecoins Layer 1 propias, rompiendo con las limitaciones de las blockchains públicas existentes y reconstruyendo por completo los mecanismos principales y los tokens de gas en torno a las stablecoins.

Los bancos han perdido su ventaja y los emisores de stablecoins compiten ahora por liderar el sector.

Aunque Arc de Circle y Tempo de Stripe parezcan enfrentarse directamente a Tron y Ethereum, su verdadero objetivo es la nueva infraestructura global de compensación posterior a los bancos centrales. La infraestructura actual de divisas fiduciarias—Visa y SWIFT—ya no puede satisfacer las demandas globales de liquidez impulsadas por las stablecoins.

Disrupción intersectorial: las redes de tarjetas ceden paso a las cadenas públicas de stablecoins

Durante casi tres décadas, la alianza Wintel dominó el mercado de PCs, hasta que el auge de ARM en el ámbito móvil acabó relegando a Intel—sin que mediara ningún fallo estratégico destacado.

Las redes de tarjetas y las tarjetas bancarias no evolucionaron a la par. En 1950, la primera red—Diners Club—creó un sistema de crédito para restaurantes y clientes fieles, sentando el germen de los sistemas de crédito y recompensas. Solo en los años 60 las redes de tarjetas se integraron con la banca, permitiendo a los bancos comunitarios de EE. UU. superar límites estatales y nacionales con sus tarjetas de crédito y lograr una proyección global.

A diferencia de los bancos, que se adaptan a los ciclos monetarios de la Reserva Federal, redes como Visa y MasterCard gestionan negocios resilientes y con elevados márgenes de caja. Por ejemplo, en 2024, Capital One adquirió Discover por 35 300 millones de dólares, convirtiéndose en un gigante que opera como emisor y red de tarjetas.

Este nivel de integración en la banca tradicional anticipó el movimiento de los emisores de stablecoins para lanzar sus propias blockchains públicas. El control real sobre la emisión, distribución y canales de redención exige integración plena de extremo a extremo.

Desde la Genius Act, el modelo de circulación del dólar ha cambiado por completo. Aunque los bancos comerciales mantienen la función de crear crédito y dinero (M0/M1/M2), las tenencias de bonos del Tesoro de EE. UU. de Tether y Circle ya superan las de varios Estados soberanos.

Las stablecoins están ya conectadas directamente con los mercados de deuda pública. Aunque los bancos pueden seguir emitiendo stablecoins para asegurar su propia supervivencia, las redes de tarjetas y los proveedores de pagos transfronterizos enfrentan ahora una verdadera competencia existencial.

- • Banca —> Emisores de stablecoins (USDT, USDC)

- • Redes de tarjetas/SWIFT/PSP —> Stablecoin Layer 1

En los sistemas de pago tradicionales, usuarios, comercios, emisores, adquirentes y redes de tarjetas cumplían funciones diferenciadas. Con la programabilidad de la blockchain, cualquier actor puede convertirse en “usuario”. Ya sean bóvedas de privacidad institucionales o servicios pensados para el consumidor, todo lo determina la lógica del código.

Las plataformas de Stablecoin Layer 1 eliminan la necesidad de intermediarios. Con solo usuarios, stablecoins y la propia L1, cualquier función—incluso la regulación—puede modularse o combinarse directamente.

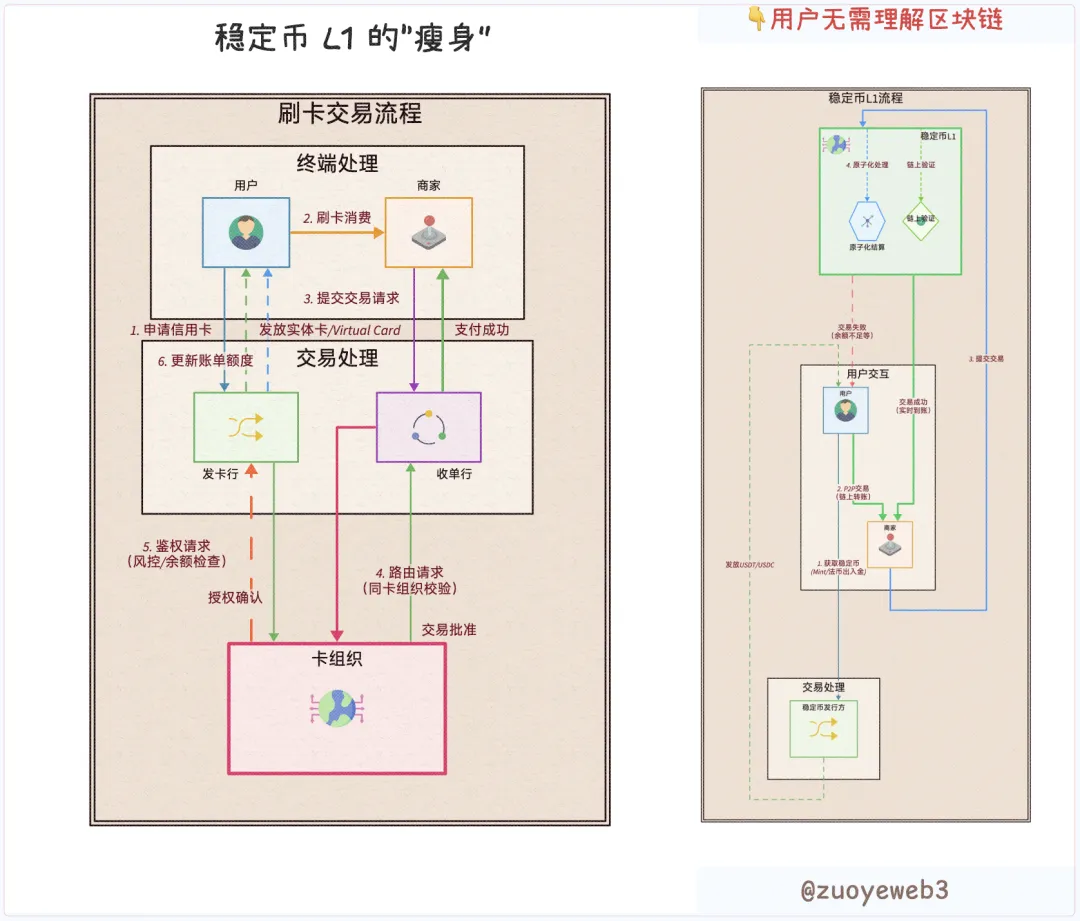

Descripción de la imagen: cómo están evolucionando los flujos transaccionales

Fuente de la imagen: @zuoyeweb3

Esto no implica que desaparezcan los emisores o proveedores tecnológicos especializados. En el enfoque modular, los proveedores de servicios pueden ser auditados y elegidos a voluntad. Pensemos en las tarjetas virtuales: la mayor parte del beneficio corresponde a los proveedores de infraestructuras, mientras que emisores como U Card suelen funcionar a pérdidas para captar mercado.

La innovación tecnológica siempre precede a la transformación organizativa.

Si pudieras crear hoy una nueva Visa de cero, podrías retener todos los flujos de beneficio y repartir ese valor directamente entre los usuarios.

Antes de la operación Discover, Capital One pagaba a Visa o MasterCard una comisión del 1,5 %, igual que USDT o USDC deben pagar tarifas de gas a Tron o Ethereum.

Ahora, mientras Circle impulsa Arc, Coinbase Commerce se ha integrado con Shopify, y Circle se ha asociado con Binance para sacar adelante su stablecoin remunerada USYC.

Tether declara captar el 40 % de las comisiones en cadena. Circle llega a pagar a Coinbase 300 millones de dólares adicionales cada trimestre en “subvenciones”, lo que refuerza la lógica de eliminar intermediarios para construir redes propias de distribución y terminales.

Circle ha decidido diseñar su red de forma interna, mientras que Tether prefiere crecer con partners externos como Plasma y Stable.

Stripe es una excepción. Aun sin stablecoin propia, controla la red de usuarios. Tras adquirir Bridge y Privy, Stripe ha conseguido una integración técnica integral. Es cuestión de tiempo que Stripe lance o respalde una stablecoin propia.

En definitiva: emisores de stablecoins, canales de distribución y redes de usuarios avanzan hacia ecosistemas cerrados:

- • Emisores: Arc de Circle, Plasma y Stable de Tether, Converge de USDe

- • Canales de distribución: exchanges como Coinbase y Binance, además de blockchains públicas existentes como Ethereum y Tron

- • Redes de usuarios: Tempo, red privada de Stripe

La libertad francesa no es la británica; el L1 de USDT no es refugio para USDC. A medida que se multiplican los competidores de blockchain y de redes de tarjetas, la era del compromiso se termina—y la competencia es ya imparable.

Difusión tecnológica: construir cadenas públicas resulta sencillo—ganar instituciones es el verdadero reto

Defender la libertad hasta el extremo no es perverso; buscar la justicia discretamente no es en sí virtud.

Para el usuario medio, la privacidad ha dejado de ser crucial. Como ha mostrado la saga QUBIC-Monero, ahora el protagonismo recae en la gestión de tesorería institucional. Las transacciones privadas se han convertido en un servicio premium para instituciones; para el usuario común, lo determinante son las comisiones de transacción.

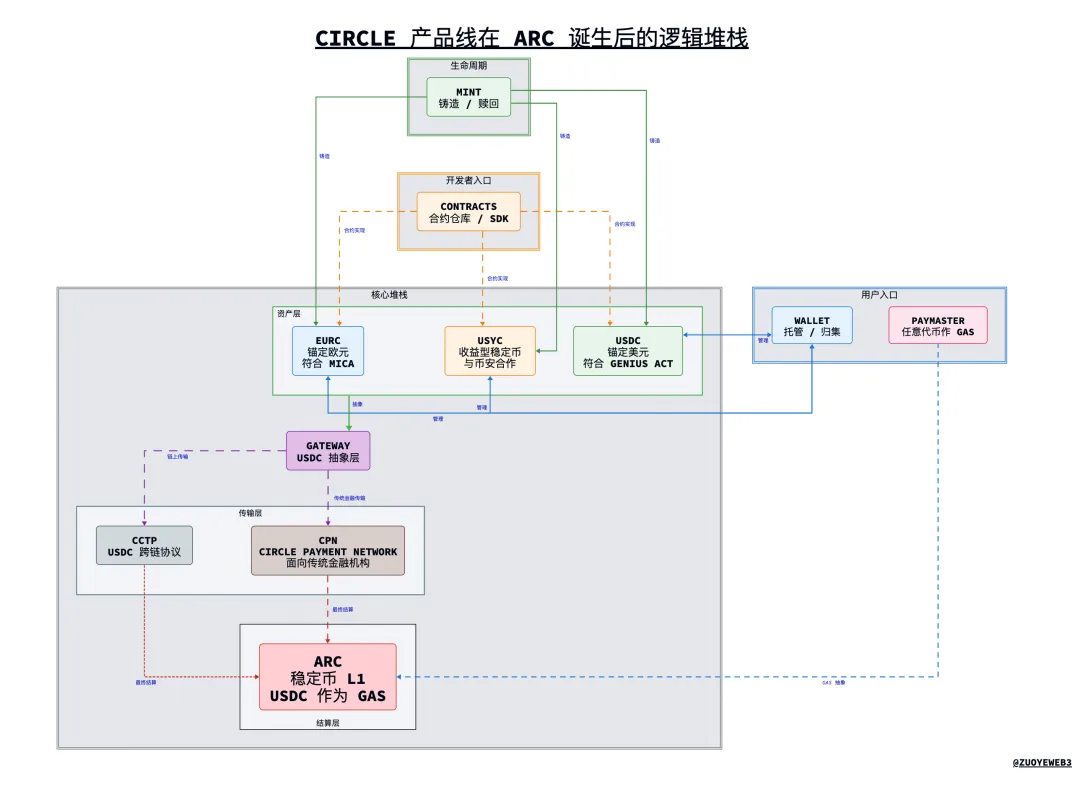

Antes de Arc, la oferta de productos de Circle era casi inabarcable. El marco unificado de Arc aporta nuevas sinergias y ofrece a USDC la oportunidad de salir de la sombra de Coinbase.

Descripción de la imagen: arquitectura de producto de Circle tras Arc

Fuente de la imagen: @zuoyeweb3

Arc anticipa el diseño técnico de las futuras L1 de stablecoins. El siguiente desglose refleja únicamente el entendimiento del autor (ver aviso legal universal).

1. Visión general del producto

- • USDC/EURC/USYC: Las tres stablecoins clave de Circle. USDC está vinculado al dólar y cumple la Genius Act; EURC está vinculado al euro y cumple con MiCA; USYC es una stablecoin con rendimiento, en colaboración con Binance.

- • CPN (Circle Payment Network): Red de compensación transfronteriza basada en USDC (el “SWIFT” de las stablecoins)

- • Mint: Plataforma para la emisión (“minting”) de stablecoins de Circle

- • Circle Wallet: Hub para que usuarios minoristas e institucionales gestionen todas las stablecoins de Circle

- • Contracts: Contratos inteligentes de Circle para stablecoins como USDC

- • CCTP: Estándar técnico para interoperabilidad cross-chain de USDC

- • Gateway: Capa de acceso abstracta para USDC—el usuario no necesita preocuparse por los detalles técnicos

- • Paymaster: Permite el pago de comisiones de gas con cualquier token

- • Arc: L1 de stablecoin de Circle, con USDC como token de gas nativo

2. Stack técnico

- • Stack principal: USDC/EURC/USYC —> Gateway —> CCTP (on-chain)/CPN (trad-fi)—> Arc

- • Módulos de apoyo: Mint (entrada de depósitos), Wallet (agregación de activos), Contracts (programabilidad), Paymaster (gas universal)

Arc se basa en un mecanismo PoS tipo DPoS, con hasta 20 nodos, objetivo de 3 000 TPS y finalización de transacciones por debajo del segundo, y tasas de gas que pueden caer por debajo de 1 dólar. Arc permite transferencias privadas y bóvedas institucionales, facilitando la gestión on-chain de activos empresariales a gran escala—probablemente, la gran motivación de Circle para crear su L1 propia. Más allá de las transferencias de stablecoins, la gestión on-chain de activos empresariales es un nuevo campo de competencia.

La arquitectura L1 está preparada para activos como RWAs. La actualización Malachite de consenso—adaptada del CometBFT de Informal Systems tras su adquisición—afirma permitir hasta 50 000 TPS.

El stack proporciona compatibilidad EVM, protección MEV, motores de forex (FX) y optimización de trading. Sobre infraestructura Cosmos, lanzar proyectos al nivel de Hyperliquid es trivial tecnológicamente. Desplegar como L2 es tan sencillo como levantar una instancia Docker.

La hoja de ruta de Arc incluye integración de criptografía TEE/ZK/FHE/MPC. Los costes de lanzar cadenas públicas se acercan rápidamente a lo “comodity”, pero crear ecosistemas sólidos—distribución y terminales—sigue siendo el principal reto. Visa necesitó 50 años, USDT/Tron, 8; y ya han transcurrido 11 desde la primera emisión de USDT.

El tiempo es el mayor enemigo de las L1 de stablecoins, lo que provoca una división entre la acción real y el relato de mercado:

- • Acción: adopción minorista —> ampliación de canales —> incorporación institucional

- • Relato: cumplimiento institucional —> adopción masiva

Tempo y Converge apuestan por la captación institucional; Arc lidera la estrategia de cumplimiento global. Cumplimiento y presencia institucional es el manual de go-to-market para las L1 de stablecoins, pero eso es solo la superficie: cada una aplica métodos cripto-nativos para su crecimiento.

Plasma y Converge colaboran con Pendle. Circle potencia las stablecoins remuneradas (USYC) y los swaps 24/7 de USDC. Tempo, liderado por Matt Huang, cofundador de Paradigm, quiere ser una verdadera blockchain, no una fintech tradicional.

La captación institucional se basa en el cumplimiento regulatorio. Meta apuesta por la privacidad, pero en la práctica la adopción de usuarios precede siempre a la institucional. Conviene recordar que los primeros y mayores usuarios de USDT estaban en Asia, África y Latinoamérica; hoy también está presente en carteras institucionales.

Las instituciones no son expertas en distribución; la base es la fortaleza de Internet.

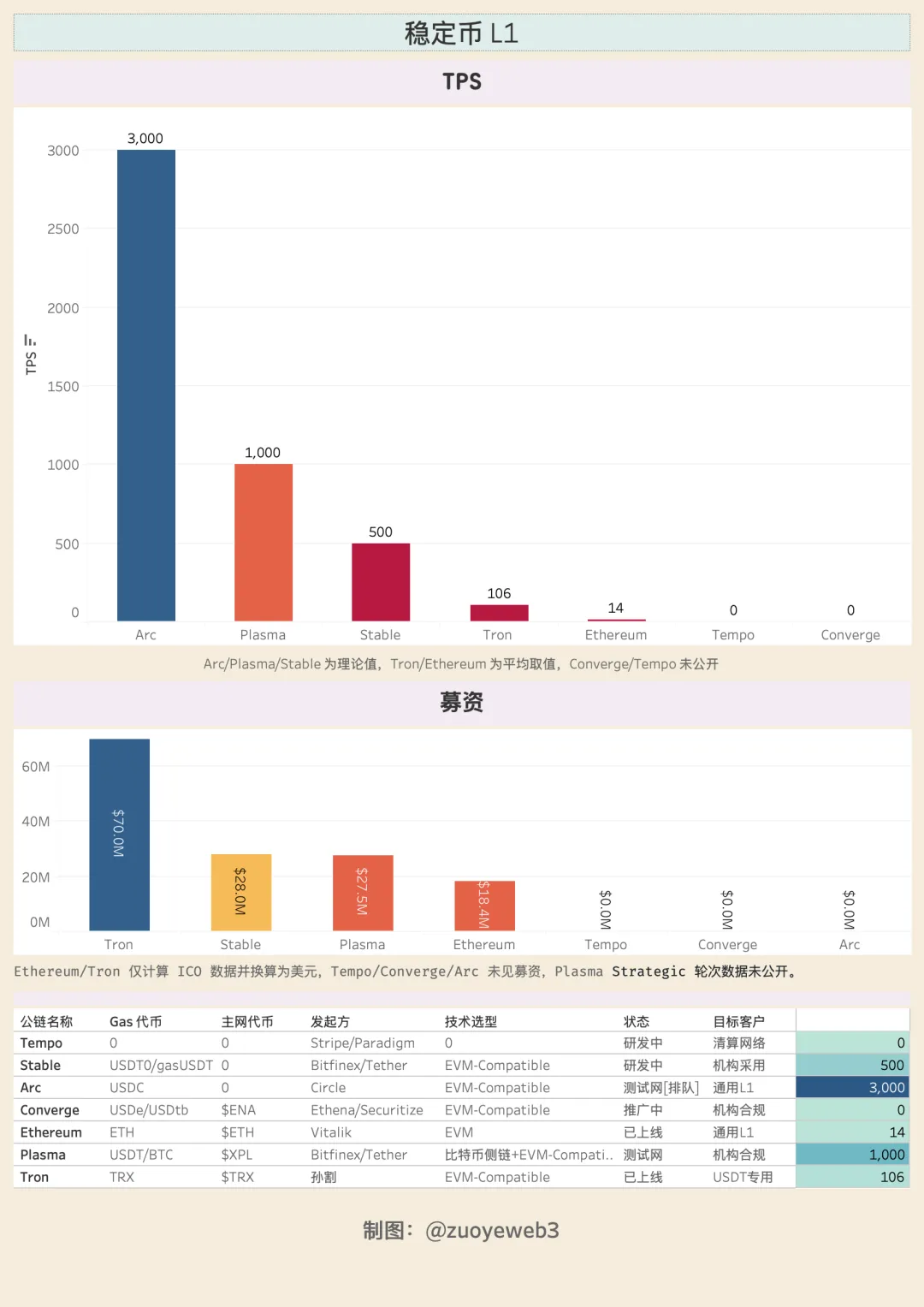

Descripción de la imagen: Stablecoin Layer 1s: visión comparativa

Fuente de la imagen: @zuoyeweb3

Las nuevas Layer 1 de stablecoins cuentan con grandes rondas de financiación o el respaldo de actores institucionales. Bajo la Genius Act y MiCA, en general no pueden ofrecer intereses como incentivo. Sin embargo, USDe alcanzó 10 000 millones en emisión en solo un mes, recurriendo al préstamo recursivo.

La diferencia entre la distribución de rendimiento en cadena y la captación de usuarios en front-end ofrece terreno fértil para las stablecoins que reparten intereses. USDe gestiona la emisión en cadena, mientras que USDtb logró el estatus de stablecoin conforme a la Genius Act mediante la custodia de Anchorage.

El rendimiento es un imán potente para captar usuarios: una llamada irresistible a la innovación fuera del perímetro regulatorio.

Conclusión

Antes de las stablecoin Layer 1, TRC-20 USDT era, de facto, la red global de compensación para USDT con auténtica adopción de usuarios—de ahí que Tether no tuviera interés en compartir beneficios con los exchanges. USDC solo desempeñaba el papel de stablecoin regulada, igual que Coinbase es el espejo público de Binance.

Las Layer 1 de stablecoins compiten ahora con Visa y Ethereum. El sistema monetario global está siendo reconstruido desde sus cimientos. A medida que la hegemonía del dólar se diluye, las stablecoins L1 centran su ataque en el FX. El mercado siempre manda: las stablecoins están decididas a ampliar su alcance.

Resulta estimulante ver cómo la innovación en cadenas públicas sigue viva más de una década después del nacimiento de la blockchain. Quizá el mayor consuelo es comprobar que la Web3 no es simplemente Fintech 2.0—DeFi está rediseñando CeFi y TradFi, y las stablecoins están reconfigurando la banca (depósitos y pagos transfronterizos).

Ojalá las Layer 1 de stablecoins se mantengan fieles a los principios fundamentales de la blockchain.

Aviso legal:

- Este artículo se reproduce de [Zuoye Crooked Tree]; los derechos de autor pertenecen al autor original [Zuoye Crooked Tree]. Para cuestiones sobre esta reproducción, contacta con el equipo de Gate Learn para su gestión conforme a las normas establecidas.

- Aviso legal: Las opiniones expresadas aquí pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

- Otras versiones lingüísticas han sido elaboradas por el equipo de Gate Learn. No copies, distribuyas ni plagies el contenido traducido sin mencionar a Gate, salvo indicación contraria.

Artículos relacionados

¿Qué es Stablecoin?

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué son las operaciones de carry trade y cómo funcionan?

USDC y el futuro del dólar

¿Podrían las stablecoins poner fin a las cuentas del mercado monetario?