أمس، تجاوز سعر البيتكوين عتبة 110,000 دولار، مما أشعل حماس السوق، وكانت وسائل التواصل الاجتماعي مليئة بصرخات "عاد السوق الصاعد". ومع ذلك، بالنسبة لأولئك المستثمرين الذين كانوا مترددين عند 76,000 دولار، وفاتهم فرصة الدخول، فإن هذه اللحظة تبدو وكأنها تأنيب للذات: هل فاتني الأمر مرة أخرى؟ هل يجب أن أشتري بحزم عند الانخفاض؟ هل ستتاح الفرصة مرة أخرى في المستقبل؟

هذا يثير جوهر مناقشتنا: هل يوجد حقًا منظور "الاستثمار القيمي" في أصول مثل البيتكوين المعروفة بتقلباتها الشديدة؟ هل يمكن لاستراتيجية تبدو متناقضة مع خصائصها "عالية المخاطر وعالية التقلب" أن تلتقط الفرص "غير المتناظرة" في هذه اللعبة المضطربة؟

في عالم الاستثمار، تشير عدم التماثل إلى الحالة التي تتجاوز فيها العوائد المحتملة الخسائر المحتملة بشكل كبير، أو العكس. للوهلة الأولى، قد يبدو أن هذه ليست سمة من سمات البيتكوين. بعد كل شيء، فإن انطباع معظم الناس عن البيتكوين هو: إما الثراء الفاحش بين عشية وضحاها، أو خسارة كل شيء.

ومع ذلك، وراء هذا الإدراك القائم على الثنائية، يكمن احتمال تم تجاهله: في الانخفاضات العميقة الدورية لبيتكوين، قد تخلق أساليب الاستثمار القيمي هيكلًا جذابًا للغاية للعائدات والمخاطر.

إذا نظرنا إلى تاريخ البيتكوين ، فقد انخفضت بنسبة 80٪ أو حتى 90٪ من أعلى مستوياتها عدة مرات. في هذه اللحظات ، يكتنف السوق الذعر واليأس ، وعمليات البيع الاستسلام تجعل الأمر يبدو كما لو أن السعر عاد إلى المربع الأول. ولكن بالنسبة للمستثمرين الذين لديهم فهم عميق لمنطق Bitcoin على المدى الطويل ، فهذه هي الفرصة "غير المتكافئة" الكلاسيكية - المخاطرة بخسائر محدودة مقابل عوائد كبيرة محتملة.

هذه الفرص ليست شائعة. إنها تختبر مستوى الإدراك لدى المستثمرين، وقدرتهم على التحكم في عواطفهم، وإيمانهم بالاحتفاظ على المدى الطويل. وهذا يثير سؤالاً أكثر جوهرية: هل لدينا سبب للاعتقاد بأن البيتكوين تمتلك "قيمة داخلية" حقيقية؟ وإذا كان الأمر كذلك، كيف يمكننا قياس وفهم ذلك، وبالتالي وضع استراتيجيات استثمارية بناءً على ذلك؟

في المحتوى التالي، سنبدأ هذه الرحلة الاستكشافية: كشف المنطق العميق وراء تقلبات سعر البيتكوين، وتوضيح النقاط البارزة للازدواجية في وقت "تدفق الدماء"، والتفكير في كيفية تجديد مبادئ الاستثمار القيمي في عصر اللامركزية.

ومع ذلك، تحتاج أولاً إلى فهم شيء واحد: في استثمار البيتكوين، لم تكن الفرص غير المتكافئة نادرة أبدًا؛ في الواقع، هي كثيرة.

لماذا توجد العديد من الفرص غير المتناظرة في البيتكوين؟

إذا كنت تتصفح تويتر اليوم، سترى احتفالات هائلة بسوق البيتكوين الصاعد. تجاوز السعر 110,000 دولار، ويدعي الكثيرون على وسائل التواصل الاجتماعي أن السوق دائماً ملك للأنبياء والمحظوظين.

لكن إذا نظرت إلى الماضي، فستكتشف أن دعوة هذه الوليمة قد أُرسلت في أكثر اللحظات يأسًا في السوق؛ فقط أن العديد من الناس يفتقرون إلى شجاعة فتحها.

1.1 الفرص غير المتكافئة في التاريخ

لم تكن رحلة نمو البيتكوين أبداً منحنى صعودياً مستقيمًا، بل كانت تاريخها مليئًا بالتوترات الشديدة والمبالغات غير المنطقية. وراء كل انخفاض حاد، تكمن "فرص غير متكافئة" جذابة للغاية - حيث تكون خسائرك المحتملة محدودة، بينما يمكن أن تكون عوائدك على شكل مضاعفات.

لننتقل عبر الزمن ونتحدث بالبيانات.

2011: -94%، من 33 دولار إلى 2 دولار

كانت هذه هي المرة الأولى التي يُعرف فيها البيتكوين "على نطاق واسع"، حيث ارتفع سعره من عدة دولارات إلى 33 دولارًا في غضون ستة أشهر. لكن سرعان ما تبعت الانهيارات. انخفض سعر البيتكوين إلى 2 دولار، بانخفاض قدره 94%.

تخيل اليأس في ذلك الوقت: كانت المنتديات الرئيسية للمهووسين مهجورة، ويفر المطورون، وحتى المساهمون الرئيسيون في بيتكوين كانوا يعبرون على المنتدى عن شكوكهم بشأن مستقبل المشروع.

لكن إذا كنت قد "راهنّت" في ذلك الوقت، واستثمرت 1000 دولار، فعندما يتجاوز سعر البيتكوين 10000 دولار بعد عدة سنوات، ستصبح قيمة استثمارك 5000000 دولار.

2013-2015: -86%، انهيار Mt.Gox

في نهاية عام 2013، تجاوز سعر البيتكوين 1000 دولار لأول مرة، مما جذب انتباه العالم. لكن هذه اللحظة السعيدة لم تدم طويلاً. في أوائل عام 2014، أعلنت أكبر منصة لتداول البيتكوين في العالم، Mt.Gox، إفلاسها، واختفى 850,000 بيتكوين من البلوكشين.

بين عشية وضحاها، اتفقت وسائل الإعلام: "انتهى البيتكوين." CNBC و BBC و "نيويورك تايمز" جميعها تناولت فضيحة Mt.Gox في الصفحات الأولى. انخفض سعر البيتكوين من 1160 دولارًا إلى 150 دولارًا، بانخفاض يزيد عن 86%.

لكن ماذا حدث بعد ذلك؟ بحلول نهاية عام 2017، وصلت نفس سعر البيتكوين إلى 20000 دولار.

2017-2018: -83% ، انفجار فقاعة آيسلندا

! [بيتكوين تكسر 110,000 دولار وتصل إلى مستوى جديد: هل استثمار القيمة متأخر جدا للدخول الآن؟] ](https://img.gateio.im/social/moments-11939ba714b806bf2d9932a76eb24634) الصورة أعلاه مأخوذة من تقرير نيويورك تايمز عن انهيار سوق الأسهم. يسلط المربع الأحمر الضوء على تصريحات مستثمر قال إنه فقد 70٪ من قيمة محفظته.

عام 2017 هو "عام المضاربة للجميع"، حيث دخلت بيتكوين إلى دائرة الضوء العامة. ظهرت عدد لا يحصى من مشاريع ICO، وامتلأت الأوراق البيضاء بالكلمات مثل "التحول" و"إعادة البناء" و"مستقبل اللامركزية"، ودخلت السوق في حالة من الهوس.

لكن المد انحسر ، وانخفضت عملة البيتكوين من أعلى مستوى لها على الإطلاق عند ما يقرب من 20,000 دولار إلى 3,200 دولار ، بانخفاض يزيد عن 83٪. في ذلك العام ، سخر محللو وول ستريت: "بلوكتشين مزحة". رفعت هيئة الأوراق المالية والبورصات دعاوى قضائية متعددة. تم تصفية مستثمري التجزئة وغادروا السوق ، وظل المنتدى صامتا.

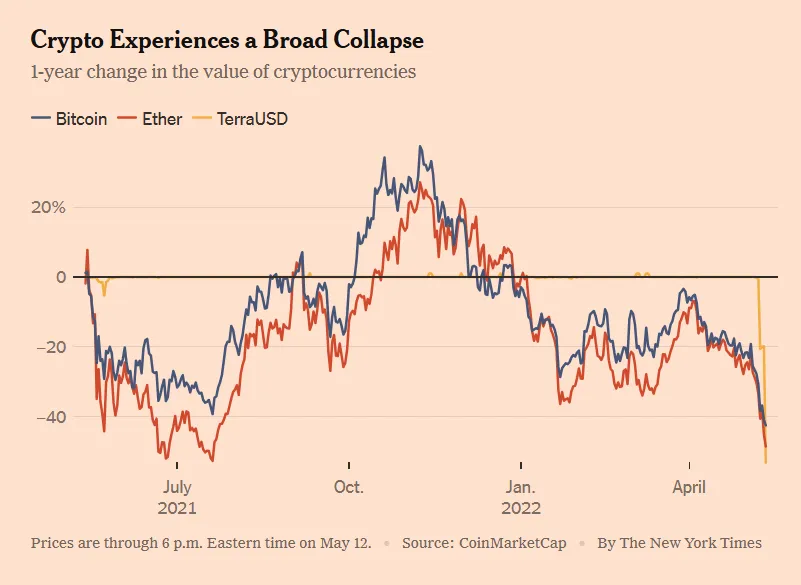

2021-2022: -77% ، سلسلة انفجارات "البجعة السوداء" في الصناعة

في عام 2021، كتب البيتكوين أسطورة جديدة: تجاوز سعر كل قطعة 69,000 دولار، حيث تدفق المؤسسات والصناديق والدول والمستثمرين الأفراد.

ولكن بعد عام واحد فقط ، انخفضت عملة البيتكوين إلى 15,500 دولار. انهيار لونا ، تصفية رأس المال بثلاثة أسهم ، انفجار FTX...... دمرت أحداث "البجعة السوداء" المتتالية ثقة سوق التشفير بأكمله مثل الدومينو. في مرحلة ما ، انخفض مؤشر الخوف والجشع إلى 6 (منطقة الخوف الشديد) ، وتم تجميد النشاط على السلسلة تقريبا.

الصورة مأخوذة من مقال في "نيويورك تايمز" بتاريخ 12 مايو 2022، حيث انخفضت بيتكوين، إيثيريوم وUST في نفس الوقت. الآن فقط ندرك أن الانخفاض الحاد في UST كان مدعوماً بشكل كبير من قبل "ارتفاع الأسعار" الذي خططت له Galaxy Digital وLuna، مما ساهم بشكل كبير في الانخفاض الحاد لUST.

ومع ذلك، بحلول نهاية عام 2023، ارتفع سعر البيتكوين بهدوء إلى 40,000 دولار؛ بعد الموافقة على ETF في عام 2024، ارتفع بشكل كبير ليصل إلى 90,000 دولار اليوم.

1.2 مصدر الفرص غير المتكافئة للبيتكوين

لقد رأينا أن البيتكوين يحقق انتعاشات مذهلة في أوقات يبدو أنها كارثية تاريخياً. لذلك تثار التساؤلات - لماذا؟ لماذا يمكن لهذا الأصل عالي المخاطر، الذي غالبًا ما يُسخر منه ك"لعبة تمرير الطبول"، أن ينهض مرة بعد مرة بعد الانهيار؟ والأهم من ذلك، لماذا يمكن أن يوفر فرصة استثمار غير متكافئة قوية للمستثمرين الصبورين والمطلعين؟

الجواب يكمن في ثلاثة آليات أساسية:

الآلية الأولى: دورات عميقة + مشاعر متطرفة تؤدي إلى انحراف الأسعار

بيتكوين هو السوق الحر الوحيد في العالم المفتوح على مدار الساعة طوال أيام الأسبوع. لا توجد آلية توقف، ولا يوجد حماية من صناع السوق، ولا يوجد دعم من الاحتياطي الفيدرالي. هذا يعني أنه أكثر قدرة على تضخيم تقلبات المشاعر البشرية من أي أصل آخر.

في سوق الثور، تهيمن FOMO (خوف من الفوات) على السوق، ويقوم المستثمرون الأفراد بملاحقة الأسعار المرتفعة بجنون، والقصص ترتفع بشكل كبير، والتقييمات تتجاوز الحدود بشكل خطير؛ في سوق الدب، تملأ FUD (الخوف والشك وعدم اليقين) الشبكة، وتعلو أصوات "قص اللحم"، والأسعار تداس في الغبار.

تؤدي هذه الدورة من تضخيم المشاعر إلى دخول البيتكوين في كثير من الأحيان في حالة "الأسعار تنحرف بشدة عن القيمة الحقيقية". وهذه هي التربة الخصبة التي يبحث فيها مستثمرو القيمة عن الفرص غير المتكافئة.

ملخص في جملة واحدة: في المدى القصير، السوق هو آلة تصويت؛ في المدى الطويل، هو آلة وزن. تظهر الفرص غير المتماثلة للبيتكوين في اللحظة التي تسبق بدء آلة الوزن.

الآلية الثانية: تقلبات سعرية شديدة، لكن احتمال الوفاة منخفض جداً

إذا كانت بيتكوين حقًا هي الأصول التي غالبًا ما تثيرها وسائل الإعلام بأنها "قد تنهار في أي لحظة"، فهي بالتأكيد ليست ذات قيمة استثمارية. ولكن في الواقع، لقد تجاوزت كل أزمة - وأصبحت أقوى.

في عام 2011، بعد أن انخفض إلى 2 دولار، استمر تشغيل شبكة البيتكوين كالمعتاد.

في عام 2014، بعد انهيار Mt.Gox، سارع منصة تداول جديدة لملء الفراغ، واستمر عدد المستخدمين في النمو.

في عام 2022، بعد إفلاس FTX، استمر بلوكشين البيتكوين في إنشاء كتلة جديدة كل 10 دقائق دون انقطاع.

البنية التحتية الأساسية للبيتكوين تكاد تكون خالية من تاريخ التعطل. مرونة نظامه تفوق فهم معظم الناس.

بعبارة أخرى، حتى لو انخفضت الأسعار إلى النصف مرة أخرى، طالما أن الأساس التكنولوجي لبيتكوين وتأثير الشبكة لا يزالان موجودين، فلا يوجد خطر حقيقي من الوصول إلى الصفر. لدينا هيكل جذاب للغاية: مخاطر الانخفاض على المدى القصير محدودة، ومساحة الارتفاع على المدى الطويل مفتوحة.

هذه هي عدم التماثل.

الآلية الثالثة: وجود قيمة جوهرية ولكن يتم تجاهلها، مما يؤدي إلى حالة "بيع زائد"

يعتقد الكثير من الناس أن البيتكوين ليس له قيمة جوهرية، لذلك يمكن أن ينخفض سعره بلا حدود. تتجاهل هذه النظرة عدة حقائق رئيسية:

تتميز البيتكوين بالندرة الخوارزمية (حد أقصى صارم يبلغ 21 مليون وحدة، يتم فرضه من خلال آلية النصف؛)

إنه محمي من قبل أقوى شبكة إثبات العمل (PoW) في العالم، وتكاليف الإنتاج قابلة للقياس؛

تستفيد من تأثير الشبكة القوي: أكثر من 50 مليون عنوان بها رصيد غير صفري، وحجم المعاملات وقوة الحوسبة تصل إلى مستويات قياسية.

لقد حصلت على اعتراف من مؤسسات رئيسية وحتى دول ذات سيادة، كـ "أصول احتياطية" (ETF، حالة العملة القانونية، ميزانية الشركات).

هذا يثير السؤال الأكثر جدلاً ولكنه بالغ الأهمية: هل لدى البيتكوين قيمة جوهرية؟ إذا كانت الإجابة بنعم، كيف نحددها وننمذجها ونقيسها؟

1.3 هل ستصل قيمة البيتكوين إلى صفر؟

من الممكن - لكن الاحتمال منخفض للغاية. سجل موقع ما 430 مرة تم فيها إعلان البيتكوين "موتها" من قبل وسائل الإعلام.

! [بيتكوين تكسر 110,000 دولار وتصل إلى مستوى جديد: هل استثمار القيمة متأخر جدا للدخول الآن؟] ](https://img.gateio.im/social/moments-946f3c0168b5c72c6848d3ff2719f662)

ومع ذلك، تحت هذا العدد من إعلانات الموت، هناك تعليق صغير: إذا كنت تشتري 100 دولار من البيتكوين في كل مرة يتم الإعلان عن وفاة البيتكوين، فإن قيمة حيازتك اليوم ستتجاوز 9680 مليون دولار.

يجب أن تفهم: لقد عمل النظام الأساسي لبيتكوين بشكل مستقر لأكثر من عشر سنوات تقريبًا دون أي انقطاع. سواء كانت انهيار Mt.Gox، أو فشل Luna، أو فضيحة FTX، فإن بلوكشينه يظل يولد كتلة جديدة كل 10 دقائق. هذه المرونة التقنية توفر قاعدة قوية للبقاء.

الآن ، يجب أن تكون قادرا على رؤية أن Bitcoin ليست "تكهنات لا أساس لها من الصحة". بل على العكس من ذلك، تبرز إمكاناتها غير المتكافئة على وجه التحديد بسبب منطق القيمة الطويل الأجل الذي غالبا ما يتم التقليل من شأنه بشكل صارخ من قبل معنويات السوق.

هذا يثير السؤال الجوهري التالي: هل يمكن أن يصبح بيتكوين، الذي لا يمتلك تدفقًا نقديًا، ولا مجلس إدارة، ولا مصنعًا، ولا توزيعات أرباح، موضوعًا للاستثمار القيمي؟

هل يمكن الاستثمار في القيمة باستخدام البيتكوين؟

تشتهر البيتكوين بتقلباتها السعرية الشديدة. يتأرجح الناس بين الجشع والخوف الشديدين. إذن، كيف تناسب مثل هذه الأصول "الاستثمار القيمي"؟

من جهة، هناك مبادئ الاستثمار القيمي الكلاسيكية لبنجامين غراهام ووارن بافيت - "هامش الأمان" و"التدفق النقدي المخصوم". ومن جهة أخرى، هناك البيتكوين - سلعة رقمية ليس لديها مجلس إدارة، ولا توزيعات أرباح، ولا عائدات، بل حتى لا توجد كيان قانوني. تحت إطار الاستثمار القيمي التقليدي، يبدو أن البيتكوين ليس له مكان.

السؤال الحقيقي هو: كيف تعرف القيمة؟

إذا تجاوزنا البيانات المالية التقليدية وتوزيعات الأرباح، وعُدنا إلى جوهر الاستثمار القيمي - شراء بسعر أقل من القيمة الجوهرية، والاحتفاظ به حتى تظهر القيمة - فإن البيتكوين قد لا تكون مناسبة فقط للاستثمار القيمي، بل قد تجسد مفهوم "القيمة" بشكل أكثر نقاءً من العديد من الأسهم.

بنجامين جراهام، والد استثمار القيمة، قال ذات مرة: "جوهر الاستثمار ليس في ما تشتريه، بل في ما إذا كنت قد اشتريته بسعر أقل من قيمته."

بعبارة أخرى، لا يقتصر الاستثمار القيمي على الأسهم أو الشركات أو الأصول التقليدية. طالما أن هناك شيء له قيمة جوهرية وسعره في السوق أقل من تلك القيمة لفترة مؤقتة، فإنه يمكن أن يصبح هدفًا فعالًا للاستثمار القيمي.

لكن هذا يثير سؤالًا أكثر أهمية: إذا لم نتمكن من استخدام مؤشرات مثل نسبة السعر إلى الأرباح التقليدية أو نسبة السعر إلى القيمة الدفترية لتقدير قيمة البيتكوين، من أين تأتي قيمته الجوهرية؟

على الرغم من أن البيتكوين لا يمتلك بيانات مالية مثل الشركات، إلا أنه بعيد كل البعد عن كونه بلا قيمة. لديه نظام قيمة يمكن تحليله ونمذجته وقياسه بالكامل. على الرغم من أن هذه "إشارات القيمة" ليست مرتبة مثل التقارير الفصلية، إلا أنها حقيقية بنفس القدر - بل قد تكون أكثر اتساقًا.

سنستكشف القيمة الجوهرية للبيتكوين من بعدين رئيسيين هما العرض والطلب.

2.1 جانب العرض: الندرة ونموذج الانكماش البرمجي (نسبة المخزون إلى التدفق)

تكمن القيمة الأساسية لبيتكوين في ندرتها القابلة للتحقق.

إجمالي العرض الثابت: 21 مليون قطعة، مشفرة بشكل صارم وغير قابلة للتغيير.

النصف كل أربع سنوات: كل نصف يقلل معدل الإصدار السنوي بنسبة 50٪. من المتوقع أن يتم تعدين آخر عملة بيتكوين حول عام 2140.

بعد تقليل النصف في عام 2024، سينخفض معدل التضخم السنوي للبيتكوين إلى أقل من 1%، مما يجعلها أكثر ندرة من الذهب.

نموذج نسبة المخزون إلى التدفق (Stock-to-Flow، S2F)، الذي اقترحه المحلل PlanB، حظي باهتمام واسع بسبب قدرته على توقع اتجاهات سعر البيتكوين خلال دورات النصف. يعتمد هذا النموذج على نسبة المخزون الحالي للأصل إلى إنتاجه السنوي.

الإجمالي: إجمالي الأصول الموجودة.

التدفق: الكمية المنتجة سنويًا.

S2F = المخزون / التدفق

تشير نسبة S2F الأعلى إلى أن الأصول نادرة نسبيًا، مما يعني أن قيمتها理论ًا أعلى. على سبيل المثال، تبلغ نسبة S2F للذهب مرتفعة (حوالي 60)، مما يدعم دوره كوسيلة لتخزين القيمة. تزداد نسبة S2F لبيتكوين steadily مع كل تقليل للنصف:

تخفيض النصف عام 2012: ارتفع السعر من حوالي 12 دولارًا إلى أكثر من 1000 دولار في غضون عام.

في عام 2016 ، انخفض السعر من حوالي 600 دولار إلى ما يقرب من 20,000 دولار في غضون 18 شهرًا.

نصف الكمية في عام 2020: ارتفع السعر من حوالي 8000 دولار إلى 69000 دولار بعد 18 شهرًا.

هل ستستمر الرابعة في تقليص النصف في عام 2024 في هذا الاتجاه؟ وجهة نظري هي: نعم، لكن الزيادة قد تضعف.

ملاحظة: يستخدم المحور العمودي على الجانب الأيسر من الرسم البياني مقياس لوغاريتمي، مما يساعد على تصور الاتجاهات المبكرة. القفزات من 1 إلى 10 والقفزات من 10 إلى 100 تشغل نفس المساحة، مما يجعل النمو الأسي أسهل في الفهم.

تستمد هذه النموذج إلهامها من منطق تقييم المعادن الثمينة مثل الذهب والفضة. منطقها هو:

كلما ارتفعت نسبة S2F، انخفضت قابلية الأصول للتضخم، وبالتالي زادت القيمة التي يمكن الاحتفاظ بها نظريًا.

في مايو 2020 ، بعد النصف الثالث ، ارتفعت نسبة S2F لبيتكوين إلى حوالي 56 ، تقريبا على قدم المساواة مع الذهب ، والكلمات الرئيسية لنموذج S2F هي الندرة والانكماش ، مما يضمن خوارزميا انخفاض المعروض من البيتكوين عاما بعد عام ، وبالتالي زيادة قيمته على المدى الطويل.

لكن بالطبع، لا يوجد نموذج مثالي. نموذج S2F لديه ضعف رئيسي: إنه يأخذ في الاعتبار العرض فقط، ويتجاهل تمامًا جانب الطلب. قبل عام 2020، عندما كانت نطاق استخدام البيتكوين محدودًا، قد يكون هذا فعالًا. ولكن منذ عام 2020 - بعد دخول رأس المال المؤسسي والسرد العالمي والديناميكيات التنظيمية إلى السوق - أصبح الطلب هو القوة الدافعة المسيطرة.

لذلك، لتشكيل إطار تقييم كامل، يجب أن نتجه نحو جانب الطلب.

2.2 جانب الطلب: تأثير الشبكة وقانون ميتكالف

إذا كانت S2F قد قيدت "صمام الإمداد"، فإن تأثير الشبكة يحدد مدى ارتفاع "مستوى المياه". هنا، المؤشر الأكثر وضوحًا هو النشاط على السلسلة وتوسع قاعدة المستخدمين.

بحلول نهاية عام 2024، سيكون هناك أكثر من 50 مليون عنوان بقايا غير صفرية للبيتكوين.

في فبراير 2025، ارتفع عدد العناوين النشطة يوميًا إلى حوالي 910,000، مسجلاً أعلى مستوى له في 3 أشهر.

وفقًا لقانون ميتكالف - فإن قيمة الشبكة تتناسب تقريبًا مع مربع عدد المستخدمين (V ≈ k × N²) - يمكننا أن نفهم:

قد يتضاعف عدد المستخدمين، وقد تزيد القيمة النظرية للشبكة بأربعة أضعاف.

هذا يفسر لماذا غالبًا ما يظهر البيتكوين زيادة في القيمة "القفز" بعد أحداث الاعتماد الكبيرة.

(مرة أخرى، من المهم التأكيد على أن الصورة التي يستمتع بها ميتكالف بشكل مفرح لبيتكوين هي تصور خيالي تم إنشاؤه بواسطة الذكاء الاصطناعي.)

ثلاثة مؤشرات احتياجات أساسية:

العناوين النشطة: تعكس كثافة الاستخدام على المدى القصير.

عنوان غير صفري: علامة على التسرب طويل الأمد. على الرغم من السوق الهابطة، فإن معدل النمو السنوي المركب على مدى السنوات السبع الماضية يبلغ حوالي 12%.

طبقة تحمل القيمة: يشير ارتفاع سعة شبكة Lightning وحجم المدفوعات خارج السلسلة إلى اعتماد العالم الحقيقي بخلاف "الاحتفاظ".

يعني نموذج "N² مدفوع + قاعدة مستخدمين لزجة" قوتين:

حلقة التغذية الراجعة الإيجابية: المزيد من المستخدمين → تداول أعمق → نظام بيئي أكثر ثراءً → المزيد من القيمة. هذا يفسر لماذا غالبًا ما تؤدي أحداث مثل إطلاق صناديق المؤشرات المتداولة، والمدفوعات عبر الحدود، أو دمج الأسواق الناشئة إلى ارتفاع الأسعار بشكل غير خطي.

مخاطر التغذية الراجعة السلبية: إذا تم تشديد التنظيم العالمي، أو ظهرت تقنيات جديدة (مثل العملات الرقمية للبنك المركزي، أو حلول Layer-2 البديلة) أو حدثت جفاف في السيولة، فقد تتقلص أنشطة المستخدمين واعتمادهم - مما يؤدي إلى تقلص القيمة مع N².

لذلك، فقط من خلال الجمع بين S2F (العرض) وتأثيرات الشبكة (الطلب)، يمكننا بناء إطار تقييم قوي:

عندما تكون إشارة S2F نادرة على المدى الطويل، ويستمر عدد المستخدمين النشطين/العناوين غير الصفرية في الارتفاع، فإن عدم التوافق بين الطلب والعرض يكبر عدم التماثل.

على العكس، إذا انخفض نشاط المستخدمين - حتى مع ثبات الندرة - فقد تنخفض الأسعار والقيمة في نفس الوقت.

بعبارة أخرى: تضمن الندرة عدم انخفاض قيمة البيتكوين، لكن تأثير الشبكة هو المفتاح لزيادة قيمته.

من الجدير بالذكر بشكل خاص أن البيتكوين كان يُسخر منه باعتباره "لعبة للعباقرة" أو "رمز للفقاعات المضاربية". لكن اليوم، قد تغيرت رواية قيمته بهدوء بشكل جذري.

! [بيتكوين تكسر 110,000 دولار وتصل إلى مستوى جديد: هل استثمار القيمة متأخر جدا للدخول الآن؟] ](https://img.gateio.im/social/moments-41f8f6ecab7626b6f38428f19f054a98)

أضافت MicroStrategy Bitcoin إلى ميزانيتها العمومية منذ عام 2020 وتمتلك حاليا 538,000 BTC. أطلق عمالقة إدارة الأصول العالميون مثل BlackRock و Fidelity صناديق الاستثمار المتداولة في البيتكوين الفورية ، مما جلب مليارات الدولارات من رأس المال الإضافي. بدأ Morgan Stanley و Goldman Sachs في تقديم خدمات استثمار البيتكوين للعملاء ذوي الملاءة المالية العالية. حتى دول مثل السلفادور تستخدم البيتكوين كعملة قانونية. هذه التغييرات ليست مجرد تدفقات رأس المال - إنها تمثل تأييدا للشرعية والإجماع المؤسسي.

2.3 الاستنتاج

في إطار تقييم البيتكوين، فإن العرض والطلب ليسا متغيرين معزولين أبداً - إنهما متشابكان معاً، مما يشكل الحلزون المزدوج للفرص غير المتكافئة.

من ناحية أخرى، يوضح نموذج S2F القائم على الانكماش الخوارزمي، رياضياً كيف تعزز الندرة القيمة على المدى الطويل.

من ناحية أخرى، فإن تأثير الشبكة الذي يقاس من خلال البيانات على السلسلة ونمو المستخدمين يكشف عن الأساس الواقعي للطلب على البيتكوين كشبكة رقمية.

في هذا الهيكل، تصبح الفجوة بين السعر والقيمة أكثر وضوحًا - وهذا هو المكان الذي يجد فيه المستثمرون القيم نافذة ذهبية. عندما يكون السوق مغطى بالخوف، وينخفض السعر إلى ما دون المستوى الذي تشير إليه نماذج التقييم الشامل، تفتح عدم التماثل الباب بهدوء.

هل جوهر الاستثمار القيمي هو مجرد البحث عن عدم التماثل؟

الجوهر وراء الاستثمار القيمي ليس فقط "شراء بسعر رخيص". إنه يعتمد على منطق أكثر أساسية: العثور على هيكل يكون فيه الفارق بين السعر والقيمة محدود المخاطر ولكن العائد المحتمل كبير.

هذا هو الفرق الجذري بين الاستثمار القيمي والتداول القائم على الاتجاهات، أو تداول الزخم أو المقامرة المضاربية.

الاستثمار في الاتجاه يعتمد على زخم السوق؛

تداول الزخم يراهن على التقلبات قصيرة الأجل؛

تتطلب استثمارات القيمة الصبر والعقلانية، والتدخل عندما يكون هناك انحراف كبير بين العواطف والأساسيات، وتقييم القيمة طويلة الأجل، والشراء عندما يكون السعر أقل بكثير من القيمة - ثم الانتظار حتى تلحق الحقيقة.

تكمن فعاليتها في أنها تبني هيكلًا غير متماثل طبيعي: أسوأ النتائج هي خسائر يمكن التحكم فيها، بينما قد تتجاوز أفضل الحالات التوقعات بعدة أضعاف.

إذا نظرنا بعمق أكبر في استثمار القيمة، سنكتشف أنه ليس مجموعة من التقنيات، بل هو طريقة تفكير - منطق هيكلي قائم على الاحتمالات والاختلال.

يبحثون في "القيمة الجوهرية" لتحديد إمكانية ودرجة العودة إلى المتوسط.

إنهم يختارون "الاحتفاظ بالصبر"، لأن العوائد غير المتناظرة غالبًا ما تحتاج إلى وقت لتحقيقها.

كل هذا ليس من أجل إجراء توقعات مثالية. بل من أجل بناء رهان: عندما تكون محقًا، فإن ما تربحه يتجاوز بكثير ما تخسره عندما تكون مخطئًا. هذه هي تعريف الاستثمار غير المتماثل.

يعتقد الكثير من الناس أن الاستثمار القائم على القيمة هو استثمار محافظ وبطيء وذو تقلبات منخفضة. في الواقع، جوهر الاستثمار القائم على القيمة ليس كسب القليل من المال مع مخاطر قليلة - بل هو السعي لتحقيق عائدات ضخمة غير متناسبة مع مخاطر قابلة للتحكم.

سواء كانوا من المساهمين الأوائل في أمازون، أو من عشاق البيتكوين الذين جمعوا العملات بهدوء خلال شتاء التشفير، فإن جوهرهم جميعًا هو القيام بنفس الشيء:

عندما يستخف معظم الناس بمستقبل أحد الأصول، ويتم دفع سعره إلى القاع بسبب العواطف أو التنظيم أو المعلومات الخاطئة - فإنهم يتحركون.

من هذا المنظور:

الاستثمار القيمي ليس استراتيجية قديمة تتمثل في "شراء بسعر منخفض، وجني الأرباح". إنه لغة مشتركة لجميع المستثمرين الذين يسعون إلى هيكل عائد غير متناسق.

إنه يؤكد ليس فقط على القدرة المعرفية، ولكن أيضًا على الانضباط العاطفي ووعي المخاطر، والأهم من ذلك - الإيمان بالوقت.

لا يتطلب منك أن تكون أذكى شخص في الغرفة. كل ما يتطلبه هو أن تبقى هادئاً عندما يشعر الآخرون بالذعر، وأن تراهن عندما يغادر الآخرون.

لذلك، بمجرد أن تفهم حقًا العلاقة العميقة بين الاستثمار القيمي وعدم التماثل، ستفهم لماذا يمكن أن يتم احتضان البيتكوين - على الرغم من شكله الغريب - من قبل المستثمرين القيمين الجادين.

إن تقلباته ليست عدوك - بل هي هديتك.

إن ذعره ليس خطرًا عليك - بل هو تسعير خاطئ من السوق.

إن عدم التماثل ليس قمارًا - بل هو فرصة نادرة لإعادة تقييم الأصول الم undervaluated.

المستثمرون الحقيقيون في القيمة لا يصرخون خلال سوق الثور. إنهم يخططون بهدوء تحت العاصفة.

ملخص

البيتكوين ليست طاولة قمار للهروب من الواقع - إنها هوامش تساعدك على إعادة فهم الواقع.

في هذا العالم المليء بعدم اليقين، غالبًا ما نخطئ في اعتبار الأمان استقرارًا، وتجنب المخاطر، وتفادي التقلبات. لكن الأمان الحقيقي لم يكن يومًا الهروب من المخاطر - بل فهمها، والسيطرة عليها، ورؤية القيمة الكامنة عندما يفر الجميع.

هذه هي الجوهر الحقيقي للاستثمار القيمي: العثور على هياكل غير متكافئة تعتمد على الرؤية والتسعير الخاطئ؛ في قاع الدورة، تراكم بهدوء القطع التي نسيها السوق.

لكن البيتكوين - وهو أصل نشأ من ندرة مفروضة بواسطة الشيفرة، تطور قيمته عبر الشبكة، ويولد من جديد في الخوف - ربما يكون التعبير الأكثر نقاءً عن عدم التماثل في عصرنا.

قد لا يستقر سعره أبدًا. لكن منطقته ثابتة دائمًا:

الندرة هي الحد الأدنى

الشبكة هي السقف

التقلبات هي فرص

الوقت هو رافعة

قد لا تتمكن أبدًا من التقاط القاع بشكل مثالي. لكن يمكنك عبور الدورات مرة بعد مرة - شراء القيمة التي تم فهمها بشكل خاطئ بأسعار معقولة.

ليس لأنك أذكى من الآخرين - ولكن لأنك تعلمت التفكير في أبعاد مختلفة: أنت تؤمن بأن أفضل رهان ليس على مخطط الأسعار - ولكن الوقوف إلى جانب الوقت.

لذا، يرجى تذكر:

الأشخاص الذين يراهنون في أعماق اللاعقلانية غالبًا ما يكونون الأكثر عقلانية. والوقت - هو المنفذ الأكثر ولاءً للاختلاف.

تعود هذه اللعبة دائمًا لأولئك الذين يستطيعون قراءة النظام وراء الفوضى، والحقيقة وراء الانهيار. لأن العالم لا يكافئ العواطف - بل يكافئ الفهم. والفهم، في النهاية - دائمًا ما يثبته الزمن على أنه صحيح.

قد تحتوي هذه الصفحة على محتوى من جهات خارجية، يتم تقديمه لأغراض إعلامية فقط (وليس كإقرارات/ضمانات)، ولا ينبغي اعتباره موافقة على آرائه من قبل Gate، ولا بمثابة نصيحة مالية أو مهنية. انظر إلى إخلاء المسؤولية للحصول على التفاصيل.

بيتكوين突破 11万美元再创新高:价值投资现在 التوافق مع الفكرة晚不晚?

المؤلف: Daii

ترجمة: بلوكتشين باللغة العامية

أمس، تجاوز سعر البيتكوين عتبة 110,000 دولار، مما أشعل حماس السوق، وكانت وسائل التواصل الاجتماعي مليئة بصرخات "عاد السوق الصاعد". ومع ذلك، بالنسبة لأولئك المستثمرين الذين كانوا مترددين عند 76,000 دولار، وفاتهم فرصة الدخول، فإن هذه اللحظة تبدو وكأنها تأنيب للذات: هل فاتني الأمر مرة أخرى؟ هل يجب أن أشتري بحزم عند الانخفاض؟ هل ستتاح الفرصة مرة أخرى في المستقبل؟

هذا يثير جوهر مناقشتنا: هل يوجد حقًا منظور "الاستثمار القيمي" في أصول مثل البيتكوين المعروفة بتقلباتها الشديدة؟ هل يمكن لاستراتيجية تبدو متناقضة مع خصائصها "عالية المخاطر وعالية التقلب" أن تلتقط الفرص "غير المتناظرة" في هذه اللعبة المضطربة؟

في عالم الاستثمار، تشير عدم التماثل إلى الحالة التي تتجاوز فيها العوائد المحتملة الخسائر المحتملة بشكل كبير، أو العكس. للوهلة الأولى، قد يبدو أن هذه ليست سمة من سمات البيتكوين. بعد كل شيء، فإن انطباع معظم الناس عن البيتكوين هو: إما الثراء الفاحش بين عشية وضحاها، أو خسارة كل شيء.

ومع ذلك، وراء هذا الإدراك القائم على الثنائية، يكمن احتمال تم تجاهله: في الانخفاضات العميقة الدورية لبيتكوين، قد تخلق أساليب الاستثمار القيمي هيكلًا جذابًا للغاية للعائدات والمخاطر.

إذا نظرنا إلى تاريخ البيتكوين ، فقد انخفضت بنسبة 80٪ أو حتى 90٪ من أعلى مستوياتها عدة مرات. في هذه اللحظات ، يكتنف السوق الذعر واليأس ، وعمليات البيع الاستسلام تجعل الأمر يبدو كما لو أن السعر عاد إلى المربع الأول. ولكن بالنسبة للمستثمرين الذين لديهم فهم عميق لمنطق Bitcoin على المدى الطويل ، فهذه هي الفرصة "غير المتكافئة" الكلاسيكية - المخاطرة بخسائر محدودة مقابل عوائد كبيرة محتملة.

هذه الفرص ليست شائعة. إنها تختبر مستوى الإدراك لدى المستثمرين، وقدرتهم على التحكم في عواطفهم، وإيمانهم بالاحتفاظ على المدى الطويل. وهذا يثير سؤالاً أكثر جوهرية: هل لدينا سبب للاعتقاد بأن البيتكوين تمتلك "قيمة داخلية" حقيقية؟ وإذا كان الأمر كذلك، كيف يمكننا قياس وفهم ذلك، وبالتالي وضع استراتيجيات استثمارية بناءً على ذلك؟

في المحتوى التالي، سنبدأ هذه الرحلة الاستكشافية: كشف المنطق العميق وراء تقلبات سعر البيتكوين، وتوضيح النقاط البارزة للازدواجية في وقت "تدفق الدماء"، والتفكير في كيفية تجديد مبادئ الاستثمار القيمي في عصر اللامركزية.

ومع ذلك، تحتاج أولاً إلى فهم شيء واحد: في استثمار البيتكوين، لم تكن الفرص غير المتكافئة نادرة أبدًا؛ في الواقع، هي كثيرة.

لماذا توجد العديد من الفرص غير المتناظرة في البيتكوين؟

إذا كنت تتصفح تويتر اليوم، سترى احتفالات هائلة بسوق البيتكوين الصاعد. تجاوز السعر 110,000 دولار، ويدعي الكثيرون على وسائل التواصل الاجتماعي أن السوق دائماً ملك للأنبياء والمحظوظين.

لكن إذا نظرت إلى الماضي، فستكتشف أن دعوة هذه الوليمة قد أُرسلت في أكثر اللحظات يأسًا في السوق؛ فقط أن العديد من الناس يفتقرون إلى شجاعة فتحها.

1.1 الفرص غير المتكافئة في التاريخ

لم تكن رحلة نمو البيتكوين أبداً منحنى صعودياً مستقيمًا، بل كانت تاريخها مليئًا بالتوترات الشديدة والمبالغات غير المنطقية. وراء كل انخفاض حاد، تكمن "فرص غير متكافئة" جذابة للغاية - حيث تكون خسائرك المحتملة محدودة، بينما يمكن أن تكون عوائدك على شكل مضاعفات.

لننتقل عبر الزمن ونتحدث بالبيانات.

2011: -94%، من 33 دولار إلى 2 دولار

كانت هذه هي المرة الأولى التي يُعرف فيها البيتكوين "على نطاق واسع"، حيث ارتفع سعره من عدة دولارات إلى 33 دولارًا في غضون ستة أشهر. لكن سرعان ما تبعت الانهيارات. انخفض سعر البيتكوين إلى 2 دولار، بانخفاض قدره 94%.

تخيل اليأس في ذلك الوقت: كانت المنتديات الرئيسية للمهووسين مهجورة، ويفر المطورون، وحتى المساهمون الرئيسيون في بيتكوين كانوا يعبرون على المنتدى عن شكوكهم بشأن مستقبل المشروع.

لكن إذا كنت قد "راهنّت" في ذلك الوقت، واستثمرت 1000 دولار، فعندما يتجاوز سعر البيتكوين 10000 دولار بعد عدة سنوات، ستصبح قيمة استثمارك 5000000 دولار.

2013-2015: -86%، انهيار Mt.Gox

في نهاية عام 2013، تجاوز سعر البيتكوين 1000 دولار لأول مرة، مما جذب انتباه العالم. لكن هذه اللحظة السعيدة لم تدم طويلاً. في أوائل عام 2014، أعلنت أكبر منصة لتداول البيتكوين في العالم، Mt.Gox، إفلاسها، واختفى 850,000 بيتكوين من البلوكشين.

بين عشية وضحاها، اتفقت وسائل الإعلام: "انتهى البيتكوين." CNBC و BBC و "نيويورك تايمز" جميعها تناولت فضيحة Mt.Gox في الصفحات الأولى. انخفض سعر البيتكوين من 1160 دولارًا إلى 150 دولارًا، بانخفاض يزيد عن 86%.

لكن ماذا حدث بعد ذلك؟ بحلول نهاية عام 2017، وصلت نفس سعر البيتكوين إلى 20000 دولار.

2017-2018: -83% ، انفجار فقاعة آيسلندا

عام 2017 هو "عام المضاربة للجميع"، حيث دخلت بيتكوين إلى دائرة الضوء العامة. ظهرت عدد لا يحصى من مشاريع ICO، وامتلأت الأوراق البيضاء بالكلمات مثل "التحول" و"إعادة البناء" و"مستقبل اللامركزية"، ودخلت السوق في حالة من الهوس.

لكن المد انحسر ، وانخفضت عملة البيتكوين من أعلى مستوى لها على الإطلاق عند ما يقرب من 20,000 دولار إلى 3,200 دولار ، بانخفاض يزيد عن 83٪. في ذلك العام ، سخر محللو وول ستريت: "بلوكتشين مزحة". رفعت هيئة الأوراق المالية والبورصات دعاوى قضائية متعددة. تم تصفية مستثمري التجزئة وغادروا السوق ، وظل المنتدى صامتا.

2021-2022: -77% ، سلسلة انفجارات "البجعة السوداء" في الصناعة

في عام 2021، كتب البيتكوين أسطورة جديدة: تجاوز سعر كل قطعة 69,000 دولار، حيث تدفق المؤسسات والصناديق والدول والمستثمرين الأفراد.

ولكن بعد عام واحد فقط ، انخفضت عملة البيتكوين إلى 15,500 دولار. انهيار لونا ، تصفية رأس المال بثلاثة أسهم ، انفجار FTX...... دمرت أحداث "البجعة السوداء" المتتالية ثقة سوق التشفير بأكمله مثل الدومينو. في مرحلة ما ، انخفض مؤشر الخوف والجشع إلى 6 (منطقة الخوف الشديد) ، وتم تجميد النشاط على السلسلة تقريبا.

ومع ذلك، بحلول نهاية عام 2023، ارتفع سعر البيتكوين بهدوء إلى 40,000 دولار؛ بعد الموافقة على ETF في عام 2024، ارتفع بشكل كبير ليصل إلى 90,000 دولار اليوم.

1.2 مصدر الفرص غير المتكافئة للبيتكوين

لقد رأينا أن البيتكوين يحقق انتعاشات مذهلة في أوقات يبدو أنها كارثية تاريخياً. لذلك تثار التساؤلات - لماذا؟ لماذا يمكن لهذا الأصل عالي المخاطر، الذي غالبًا ما يُسخر منه ك"لعبة تمرير الطبول"، أن ينهض مرة بعد مرة بعد الانهيار؟ والأهم من ذلك، لماذا يمكن أن يوفر فرصة استثمار غير متكافئة قوية للمستثمرين الصبورين والمطلعين؟

الجواب يكمن في ثلاثة آليات أساسية:

الآلية الأولى: دورات عميقة + مشاعر متطرفة تؤدي إلى انحراف الأسعار

بيتكوين هو السوق الحر الوحيد في العالم المفتوح على مدار الساعة طوال أيام الأسبوع. لا توجد آلية توقف، ولا يوجد حماية من صناع السوق، ولا يوجد دعم من الاحتياطي الفيدرالي. هذا يعني أنه أكثر قدرة على تضخيم تقلبات المشاعر البشرية من أي أصل آخر.

في سوق الثور، تهيمن FOMO (خوف من الفوات) على السوق، ويقوم المستثمرون الأفراد بملاحقة الأسعار المرتفعة بجنون، والقصص ترتفع بشكل كبير، والتقييمات تتجاوز الحدود بشكل خطير؛ في سوق الدب، تملأ FUD (الخوف والشك وعدم اليقين) الشبكة، وتعلو أصوات "قص اللحم"، والأسعار تداس في الغبار.

تؤدي هذه الدورة من تضخيم المشاعر إلى دخول البيتكوين في كثير من الأحيان في حالة "الأسعار تنحرف بشدة عن القيمة الحقيقية". وهذه هي التربة الخصبة التي يبحث فيها مستثمرو القيمة عن الفرص غير المتكافئة.

ملخص في جملة واحدة: في المدى القصير، السوق هو آلة تصويت؛ في المدى الطويل، هو آلة وزن. تظهر الفرص غير المتماثلة للبيتكوين في اللحظة التي تسبق بدء آلة الوزن.

الآلية الثانية: تقلبات سعرية شديدة، لكن احتمال الوفاة منخفض جداً

إذا كانت بيتكوين حقًا هي الأصول التي غالبًا ما تثيرها وسائل الإعلام بأنها "قد تنهار في أي لحظة"، فهي بالتأكيد ليست ذات قيمة استثمارية. ولكن في الواقع، لقد تجاوزت كل أزمة - وأصبحت أقوى.

في عام 2011، بعد أن انخفض إلى 2 دولار، استمر تشغيل شبكة البيتكوين كالمعتاد.

في عام 2014، بعد انهيار Mt.Gox، سارع منصة تداول جديدة لملء الفراغ، واستمر عدد المستخدمين في النمو.

في عام 2022، بعد إفلاس FTX، استمر بلوكشين البيتكوين في إنشاء كتلة جديدة كل 10 دقائق دون انقطاع.

البنية التحتية الأساسية للبيتكوين تكاد تكون خالية من تاريخ التعطل. مرونة نظامه تفوق فهم معظم الناس.

بعبارة أخرى، حتى لو انخفضت الأسعار إلى النصف مرة أخرى، طالما أن الأساس التكنولوجي لبيتكوين وتأثير الشبكة لا يزالان موجودين، فلا يوجد خطر حقيقي من الوصول إلى الصفر. لدينا هيكل جذاب للغاية: مخاطر الانخفاض على المدى القصير محدودة، ومساحة الارتفاع على المدى الطويل مفتوحة.

هذه هي عدم التماثل.

الآلية الثالثة: وجود قيمة جوهرية ولكن يتم تجاهلها، مما يؤدي إلى حالة "بيع زائد"

يعتقد الكثير من الناس أن البيتكوين ليس له قيمة جوهرية، لذلك يمكن أن ينخفض سعره بلا حدود. تتجاهل هذه النظرة عدة حقائق رئيسية:

تتميز البيتكوين بالندرة الخوارزمية (حد أقصى صارم يبلغ 21 مليون وحدة، يتم فرضه من خلال آلية النصف؛)

إنه محمي من قبل أقوى شبكة إثبات العمل (PoW) في العالم، وتكاليف الإنتاج قابلة للقياس؛

تستفيد من تأثير الشبكة القوي: أكثر من 50 مليون عنوان بها رصيد غير صفري، وحجم المعاملات وقوة الحوسبة تصل إلى مستويات قياسية.

لقد حصلت على اعتراف من مؤسسات رئيسية وحتى دول ذات سيادة، كـ "أصول احتياطية" (ETF، حالة العملة القانونية، ميزانية الشركات).

هذا يثير السؤال الأكثر جدلاً ولكنه بالغ الأهمية: هل لدى البيتكوين قيمة جوهرية؟ إذا كانت الإجابة بنعم، كيف نحددها وننمذجها ونقيسها؟

1.3 هل ستصل قيمة البيتكوين إلى صفر؟

من الممكن - لكن الاحتمال منخفض للغاية. سجل موقع ما 430 مرة تم فيها إعلان البيتكوين "موتها" من قبل وسائل الإعلام.

! [بيتكوين تكسر 110,000 دولار وتصل إلى مستوى جديد: هل استثمار القيمة متأخر جدا للدخول الآن؟] ](https://img.gateio.im/social/moments-946f3c0168b5c72c6848d3ff2719f662)

ومع ذلك، تحت هذا العدد من إعلانات الموت، هناك تعليق صغير: إذا كنت تشتري 100 دولار من البيتكوين في كل مرة يتم الإعلان عن وفاة البيتكوين، فإن قيمة حيازتك اليوم ستتجاوز 9680 مليون دولار.

يجب أن تفهم: لقد عمل النظام الأساسي لبيتكوين بشكل مستقر لأكثر من عشر سنوات تقريبًا دون أي انقطاع. سواء كانت انهيار Mt.Gox، أو فشل Luna، أو فضيحة FTX، فإن بلوكشينه يظل يولد كتلة جديدة كل 10 دقائق. هذه المرونة التقنية توفر قاعدة قوية للبقاء.

الآن ، يجب أن تكون قادرا على رؤية أن Bitcoin ليست "تكهنات لا أساس لها من الصحة". بل على العكس من ذلك، تبرز إمكاناتها غير المتكافئة على وجه التحديد بسبب منطق القيمة الطويل الأجل الذي غالبا ما يتم التقليل من شأنه بشكل صارخ من قبل معنويات السوق.

هذا يثير السؤال الجوهري التالي: هل يمكن أن يصبح بيتكوين، الذي لا يمتلك تدفقًا نقديًا، ولا مجلس إدارة، ولا مصنعًا، ولا توزيعات أرباح، موضوعًا للاستثمار القيمي؟

هل يمكن الاستثمار في القيمة باستخدام البيتكوين؟

تشتهر البيتكوين بتقلباتها السعرية الشديدة. يتأرجح الناس بين الجشع والخوف الشديدين. إذن، كيف تناسب مثل هذه الأصول "الاستثمار القيمي"؟

من جهة، هناك مبادئ الاستثمار القيمي الكلاسيكية لبنجامين غراهام ووارن بافيت - "هامش الأمان" و"التدفق النقدي المخصوم". ومن جهة أخرى، هناك البيتكوين - سلعة رقمية ليس لديها مجلس إدارة، ولا توزيعات أرباح، ولا عائدات، بل حتى لا توجد كيان قانوني. تحت إطار الاستثمار القيمي التقليدي، يبدو أن البيتكوين ليس له مكان.

السؤال الحقيقي هو: كيف تعرف القيمة؟

إذا تجاوزنا البيانات المالية التقليدية وتوزيعات الأرباح، وعُدنا إلى جوهر الاستثمار القيمي - شراء بسعر أقل من القيمة الجوهرية، والاحتفاظ به حتى تظهر القيمة - فإن البيتكوين قد لا تكون مناسبة فقط للاستثمار القيمي، بل قد تجسد مفهوم "القيمة" بشكل أكثر نقاءً من العديد من الأسهم.

بنجامين جراهام، والد استثمار القيمة، قال ذات مرة: "جوهر الاستثمار ليس في ما تشتريه، بل في ما إذا كنت قد اشتريته بسعر أقل من قيمته."

بعبارة أخرى، لا يقتصر الاستثمار القيمي على الأسهم أو الشركات أو الأصول التقليدية. طالما أن هناك شيء له قيمة جوهرية وسعره في السوق أقل من تلك القيمة لفترة مؤقتة، فإنه يمكن أن يصبح هدفًا فعالًا للاستثمار القيمي.

لكن هذا يثير سؤالًا أكثر أهمية: إذا لم نتمكن من استخدام مؤشرات مثل نسبة السعر إلى الأرباح التقليدية أو نسبة السعر إلى القيمة الدفترية لتقدير قيمة البيتكوين، من أين تأتي قيمته الجوهرية؟

على الرغم من أن البيتكوين لا يمتلك بيانات مالية مثل الشركات، إلا أنه بعيد كل البعد عن كونه بلا قيمة. لديه نظام قيمة يمكن تحليله ونمذجته وقياسه بالكامل. على الرغم من أن هذه "إشارات القيمة" ليست مرتبة مثل التقارير الفصلية، إلا أنها حقيقية بنفس القدر - بل قد تكون أكثر اتساقًا.

سنستكشف القيمة الجوهرية للبيتكوين من بعدين رئيسيين هما العرض والطلب.

2.1 جانب العرض: الندرة ونموذج الانكماش البرمجي (نسبة المخزون إلى التدفق)

تكمن القيمة الأساسية لبيتكوين في ندرتها القابلة للتحقق.

إجمالي العرض الثابت: 21 مليون قطعة، مشفرة بشكل صارم وغير قابلة للتغيير.

النصف كل أربع سنوات: كل نصف يقلل معدل الإصدار السنوي بنسبة 50٪. من المتوقع أن يتم تعدين آخر عملة بيتكوين حول عام 2140.

بعد تقليل النصف في عام 2024، سينخفض معدل التضخم السنوي للبيتكوين إلى أقل من 1%، مما يجعلها أكثر ندرة من الذهب.

نموذج نسبة المخزون إلى التدفق (Stock-to-Flow، S2F)، الذي اقترحه المحلل PlanB، حظي باهتمام واسع بسبب قدرته على توقع اتجاهات سعر البيتكوين خلال دورات النصف. يعتمد هذا النموذج على نسبة المخزون الحالي للأصل إلى إنتاجه السنوي.

الإجمالي: إجمالي الأصول الموجودة.

التدفق: الكمية المنتجة سنويًا.

S2F = المخزون / التدفق

تشير نسبة S2F الأعلى إلى أن الأصول نادرة نسبيًا، مما يعني أن قيمتها理论ًا أعلى. على سبيل المثال، تبلغ نسبة S2F للذهب مرتفعة (حوالي 60)، مما يدعم دوره كوسيلة لتخزين القيمة. تزداد نسبة S2F لبيتكوين steadily مع كل تقليل للنصف:

تخفيض النصف عام 2012: ارتفع السعر من حوالي 12 دولارًا إلى أكثر من 1000 دولار في غضون عام.

في عام 2016 ، انخفض السعر من حوالي 600 دولار إلى ما يقرب من 20,000 دولار في غضون 18 شهرًا.

نصف الكمية في عام 2020: ارتفع السعر من حوالي 8000 دولار إلى 69000 دولار بعد 18 شهرًا.

هل ستستمر الرابعة في تقليص النصف في عام 2024 في هذا الاتجاه؟ وجهة نظري هي: نعم، لكن الزيادة قد تضعف.

ملاحظة: يستخدم المحور العمودي على الجانب الأيسر من الرسم البياني مقياس لوغاريتمي، مما يساعد على تصور الاتجاهات المبكرة. القفزات من 1 إلى 10 والقفزات من 10 إلى 100 تشغل نفس المساحة، مما يجعل النمو الأسي أسهل في الفهم.

تستمد هذه النموذج إلهامها من منطق تقييم المعادن الثمينة مثل الذهب والفضة. منطقها هو:

كلما ارتفعت نسبة S2F، انخفضت قابلية الأصول للتضخم، وبالتالي زادت القيمة التي يمكن الاحتفاظ بها نظريًا.

في مايو 2020 ، بعد النصف الثالث ، ارتفعت نسبة S2F لبيتكوين إلى حوالي 56 ، تقريبا على قدم المساواة مع الذهب ، والكلمات الرئيسية لنموذج S2F هي الندرة والانكماش ، مما يضمن خوارزميا انخفاض المعروض من البيتكوين عاما بعد عام ، وبالتالي زيادة قيمته على المدى الطويل.

لكن بالطبع، لا يوجد نموذج مثالي. نموذج S2F لديه ضعف رئيسي: إنه يأخذ في الاعتبار العرض فقط، ويتجاهل تمامًا جانب الطلب. قبل عام 2020، عندما كانت نطاق استخدام البيتكوين محدودًا، قد يكون هذا فعالًا. ولكن منذ عام 2020 - بعد دخول رأس المال المؤسسي والسرد العالمي والديناميكيات التنظيمية إلى السوق - أصبح الطلب هو القوة الدافعة المسيطرة.

لذلك، لتشكيل إطار تقييم كامل، يجب أن نتجه نحو جانب الطلب.

2.2 جانب الطلب: تأثير الشبكة وقانون ميتكالف

إذا كانت S2F قد قيدت "صمام الإمداد"، فإن تأثير الشبكة يحدد مدى ارتفاع "مستوى المياه". هنا، المؤشر الأكثر وضوحًا هو النشاط على السلسلة وتوسع قاعدة المستخدمين.

بحلول نهاية عام 2024، سيكون هناك أكثر من 50 مليون عنوان بقايا غير صفرية للبيتكوين.

في فبراير 2025، ارتفع عدد العناوين النشطة يوميًا إلى حوالي 910,000، مسجلاً أعلى مستوى له في 3 أشهر.

وفقًا لقانون ميتكالف - فإن قيمة الشبكة تتناسب تقريبًا مع مربع عدد المستخدمين (V ≈ k × N²) - يمكننا أن نفهم:

قد يتضاعف عدد المستخدمين، وقد تزيد القيمة النظرية للشبكة بأربعة أضعاف.

هذا يفسر لماذا غالبًا ما يظهر البيتكوين زيادة في القيمة "القفز" بعد أحداث الاعتماد الكبيرة.

ثلاثة مؤشرات احتياجات أساسية:

العناوين النشطة: تعكس كثافة الاستخدام على المدى القصير.

عنوان غير صفري: علامة على التسرب طويل الأمد. على الرغم من السوق الهابطة، فإن معدل النمو السنوي المركب على مدى السنوات السبع الماضية يبلغ حوالي 12%.

طبقة تحمل القيمة: يشير ارتفاع سعة شبكة Lightning وحجم المدفوعات خارج السلسلة إلى اعتماد العالم الحقيقي بخلاف "الاحتفاظ".

يعني نموذج "N² مدفوع + قاعدة مستخدمين لزجة" قوتين:

لذلك، فقط من خلال الجمع بين S2F (العرض) وتأثيرات الشبكة (الطلب)، يمكننا بناء إطار تقييم قوي:

عندما تكون إشارة S2F نادرة على المدى الطويل، ويستمر عدد المستخدمين النشطين/العناوين غير الصفرية في الارتفاع، فإن عدم التوافق بين الطلب والعرض يكبر عدم التماثل.

على العكس، إذا انخفض نشاط المستخدمين - حتى مع ثبات الندرة - فقد تنخفض الأسعار والقيمة في نفس الوقت.

بعبارة أخرى: تضمن الندرة عدم انخفاض قيمة البيتكوين، لكن تأثير الشبكة هو المفتاح لزيادة قيمته.

من الجدير بالذكر بشكل خاص أن البيتكوين كان يُسخر منه باعتباره "لعبة للعباقرة" أو "رمز للفقاعات المضاربية". لكن اليوم، قد تغيرت رواية قيمته بهدوء بشكل جذري.

! [بيتكوين تكسر 110,000 دولار وتصل إلى مستوى جديد: هل استثمار القيمة متأخر جدا للدخول الآن؟] ](https://img.gateio.im/social/moments-41f8f6ecab7626b6f38428f19f054a98)

أضافت MicroStrategy Bitcoin إلى ميزانيتها العمومية منذ عام 2020 وتمتلك حاليا 538,000 BTC. أطلق عمالقة إدارة الأصول العالميون مثل BlackRock و Fidelity صناديق الاستثمار المتداولة في البيتكوين الفورية ، مما جلب مليارات الدولارات من رأس المال الإضافي. بدأ Morgan Stanley و Goldman Sachs في تقديم خدمات استثمار البيتكوين للعملاء ذوي الملاءة المالية العالية. حتى دول مثل السلفادور تستخدم البيتكوين كعملة قانونية. هذه التغييرات ليست مجرد تدفقات رأس المال - إنها تمثل تأييدا للشرعية والإجماع المؤسسي.

2.3 الاستنتاج

في إطار تقييم البيتكوين، فإن العرض والطلب ليسا متغيرين معزولين أبداً - إنهما متشابكان معاً، مما يشكل الحلزون المزدوج للفرص غير المتكافئة.

من ناحية أخرى، يوضح نموذج S2F القائم على الانكماش الخوارزمي، رياضياً كيف تعزز الندرة القيمة على المدى الطويل.

من ناحية أخرى، فإن تأثير الشبكة الذي يقاس من خلال البيانات على السلسلة ونمو المستخدمين يكشف عن الأساس الواقعي للطلب على البيتكوين كشبكة رقمية.

في هذا الهيكل، تصبح الفجوة بين السعر والقيمة أكثر وضوحًا - وهذا هو المكان الذي يجد فيه المستثمرون القيم نافذة ذهبية. عندما يكون السوق مغطى بالخوف، وينخفض السعر إلى ما دون المستوى الذي تشير إليه نماذج التقييم الشامل، تفتح عدم التماثل الباب بهدوء.

هل جوهر الاستثمار القيمي هو مجرد البحث عن عدم التماثل؟

الجوهر وراء الاستثمار القيمي ليس فقط "شراء بسعر رخيص". إنه يعتمد على منطق أكثر أساسية: العثور على هيكل يكون فيه الفارق بين السعر والقيمة محدود المخاطر ولكن العائد المحتمل كبير.

هذا هو الفرق الجذري بين الاستثمار القيمي والتداول القائم على الاتجاهات، أو تداول الزخم أو المقامرة المضاربية.

الاستثمار في الاتجاه يعتمد على زخم السوق؛

تداول الزخم يراهن على التقلبات قصيرة الأجل؛

تتطلب استثمارات القيمة الصبر والعقلانية، والتدخل عندما يكون هناك انحراف كبير بين العواطف والأساسيات، وتقييم القيمة طويلة الأجل، والشراء عندما يكون السعر أقل بكثير من القيمة - ثم الانتظار حتى تلحق الحقيقة.

تكمن فعاليتها في أنها تبني هيكلًا غير متماثل طبيعي: أسوأ النتائج هي خسائر يمكن التحكم فيها، بينما قد تتجاوز أفضل الحالات التوقعات بعدة أضعاف.

إذا نظرنا بعمق أكبر في استثمار القيمة، سنكتشف أنه ليس مجموعة من التقنيات، بل هو طريقة تفكير - منطق هيكلي قائم على الاحتمالات والاختلال.

يحلل المستثمرون "هامش الأمان" لتقييم مخاطر الانخفاض.

يبحثون في "القيمة الجوهرية" لتحديد إمكانية ودرجة العودة إلى المتوسط.

إنهم يختارون "الاحتفاظ بالصبر"، لأن العوائد غير المتناظرة غالبًا ما تحتاج إلى وقت لتحقيقها.

كل هذا ليس من أجل إجراء توقعات مثالية. بل من أجل بناء رهان: عندما تكون محقًا، فإن ما تربحه يتجاوز بكثير ما تخسره عندما تكون مخطئًا. هذه هي تعريف الاستثمار غير المتماثل.

يعتقد الكثير من الناس أن الاستثمار القائم على القيمة هو استثمار محافظ وبطيء وذو تقلبات منخفضة. في الواقع، جوهر الاستثمار القائم على القيمة ليس كسب القليل من المال مع مخاطر قليلة - بل هو السعي لتحقيق عائدات ضخمة غير متناسبة مع مخاطر قابلة للتحكم.

سواء كانوا من المساهمين الأوائل في أمازون، أو من عشاق البيتكوين الذين جمعوا العملات بهدوء خلال شتاء التشفير، فإن جوهرهم جميعًا هو القيام بنفس الشيء:

عندما يستخف معظم الناس بمستقبل أحد الأصول، ويتم دفع سعره إلى القاع بسبب العواطف أو التنظيم أو المعلومات الخاطئة - فإنهم يتحركون.

من هذا المنظور:

الاستثمار القيمي ليس استراتيجية قديمة تتمثل في "شراء بسعر منخفض، وجني الأرباح". إنه لغة مشتركة لجميع المستثمرين الذين يسعون إلى هيكل عائد غير متناسق.

إنه يؤكد ليس فقط على القدرة المعرفية، ولكن أيضًا على الانضباط العاطفي ووعي المخاطر، والأهم من ذلك - الإيمان بالوقت.

لا يتطلب منك أن تكون أذكى شخص في الغرفة. كل ما يتطلبه هو أن تبقى هادئاً عندما يشعر الآخرون بالذعر، وأن تراهن عندما يغادر الآخرون.

لذلك، بمجرد أن تفهم حقًا العلاقة العميقة بين الاستثمار القيمي وعدم التماثل، ستفهم لماذا يمكن أن يتم احتضان البيتكوين - على الرغم من شكله الغريب - من قبل المستثمرين القيمين الجادين.

إن تقلباته ليست عدوك - بل هي هديتك.

إن ذعره ليس خطرًا عليك - بل هو تسعير خاطئ من السوق.

إن عدم التماثل ليس قمارًا - بل هو فرصة نادرة لإعادة تقييم الأصول الم undervaluated.

المستثمرون الحقيقيون في القيمة لا يصرخون خلال سوق الثور. إنهم يخططون بهدوء تحت العاصفة.

ملخص

البيتكوين ليست طاولة قمار للهروب من الواقع - إنها هوامش تساعدك على إعادة فهم الواقع.

في هذا العالم المليء بعدم اليقين، غالبًا ما نخطئ في اعتبار الأمان استقرارًا، وتجنب المخاطر، وتفادي التقلبات. لكن الأمان الحقيقي لم يكن يومًا الهروب من المخاطر - بل فهمها، والسيطرة عليها، ورؤية القيمة الكامنة عندما يفر الجميع.

هذه هي الجوهر الحقيقي للاستثمار القيمي: العثور على هياكل غير متكافئة تعتمد على الرؤية والتسعير الخاطئ؛ في قاع الدورة، تراكم بهدوء القطع التي نسيها السوق.

لكن البيتكوين - وهو أصل نشأ من ندرة مفروضة بواسطة الشيفرة، تطور قيمته عبر الشبكة، ويولد من جديد في الخوف - ربما يكون التعبير الأكثر نقاءً عن عدم التماثل في عصرنا.

قد لا يستقر سعره أبدًا. لكن منطقته ثابتة دائمًا:

قد لا تتمكن أبدًا من التقاط القاع بشكل مثالي. لكن يمكنك عبور الدورات مرة بعد مرة - شراء القيمة التي تم فهمها بشكل خاطئ بأسعار معقولة.

ليس لأنك أذكى من الآخرين - ولكن لأنك تعلمت التفكير في أبعاد مختلفة: أنت تؤمن بأن أفضل رهان ليس على مخطط الأسعار - ولكن الوقوف إلى جانب الوقت.

لذا، يرجى تذكر:

الأشخاص الذين يراهنون في أعماق اللاعقلانية غالبًا ما يكونون الأكثر عقلانية. والوقت - هو المنفذ الأكثر ولاءً للاختلاف.

تعود هذه اللعبة دائمًا لأولئك الذين يستطيعون قراءة النظام وراء الفوضى، والحقيقة وراء الانهيار. لأن العالم لا يكافئ العواطف - بل يكافئ الفهم. والفهم، في النهاية - دائمًا ما يثبته الزمن على أنه صحيح.