مع توجه العملات المستقرة إلى سوق المدفوعات، هل تستطيع شركات الدفع التقليدية الحفاظ على مكانتها الريادية؟

ملاحظة المحرر: تجاوزت العملات المستقرة مجال تداول الأصول الرقمية، وبدأت تفرض وجودها تدريجيًا في سوق المدفوعات العالمي، مع إمكانية إحداث تغييرات جوهرية في بنية الأنظمة المالية. قد يتبادر إلى الذهن تساؤل حول كيفية تأثير هذه التقنية الناشئة على أنظمة المدفوعات التقليدية. يتناول هذا المقال تحالف بعض الجهات مع شبكات البطاقات مثل Visa وMastercard لإدماج حلول العملات المستقرة ضمن البنى الحالية، بينما يسعى آخرون لتجاوز البنية التحتية للبطاقات والبنوك وبناء أنظمة دفع رقمية جديدة. من الأمثلة البارزة عملة PYUSD من PayPal وحل المدفوعات بـ USDC الذي طورته Shopify وشركاؤها. هل ستمثل العملات المستقرة تهديدًا لهيمنة شركات المدفوعات التقليدية، أم ستؤسس منظومة مدفوعات جديدة بالكامل؟ يعرض هذا المقال العوامل المؤثرة في تحول قطاع المدفوعات.

حتى الآن، يرتبط استخدام العملات المستقرة أساسًا بتداول العملات الرقمية، ومع ذلك فإن تقنيات البلوكشين والعملات المستقرة مرشحة لتغيير الأنظمة المالية التقليدية المعقدة مثل أسواق الأوراق المالية وشبكات المدفوعات.

خلال السنوات الأخيرة، وسعت العملات المستقرة حضورها تدريجيًا في أنظمة المدفوعات عبر مسارين رئيسيين: (1) دعم العملات المستقرة في الشبكات الأساسية للبطاقات، و(2) السعي لتجاوز شبكات البطاقات والبنوك المصدرة بالكامل.

في المسار الثاني، تبرز حلول مثل عملة PYUSD من PayPal ونظام الدفع المشترك لـ USDC الذي تقدمه Shopify مع Coinbase وStripe. ومع تطور قطاع العملات المستقرة، من المتوقع أن تطلق منصات كبرى تمتلك قواعد كبيرة من التجار والمستخدمين أنظمة دفعها الخاصة، ما يهدد مستقبل البنوك وشبكات البطاقات.

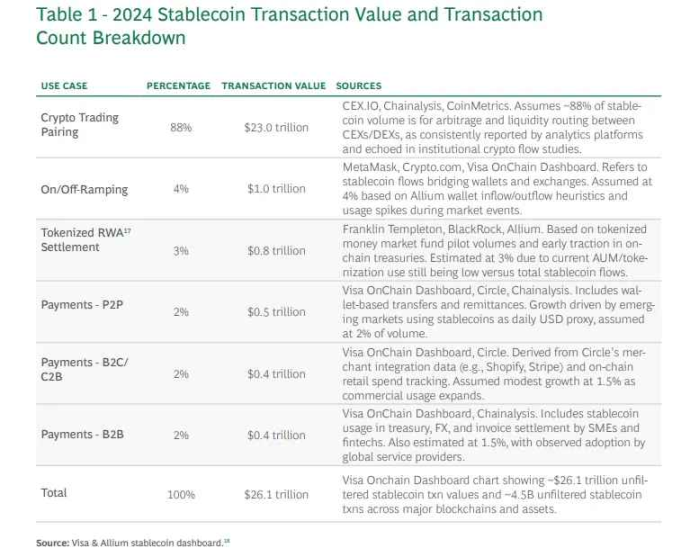

العملات المستقرة: لا تزال البورصات هي الجهة الرئيسية لاستخدام العملات المستقرة

المصدر: BCG

تخضع العملات المستقرة في الولايات المتحدة وحول العالم إلى مراقبة متزايدة. وتثار نقاشات حول قدرتها على إحداث تغيير في مجالات مثل التحويلات، والمدفوعات، والأصول المرمزة (RWAs)، وتسويات ما بين البنوك. ومع ذلك، يشير تقرير مجموعة بوسطن الاستشارية (BCG) إلى أن 88% من حجم تداول العملات المستقرة في عام 2024 ما زال ناتجًا عن التداول في بورصات العملات الرقمية. وهذا يوضح الحدود الحالية لتبني العملات المستقرة، حيث لم تظهر الاستخدامات الواسعة في العالم الحقيقي بعد.

العملات المستقرة: ركيزة لتحولات هيكلية في القطاع المالي

رغم التحسن الكبير في تجربة المستخدمين بفضل تطور التكنولوجيا المالية، ما زالت البنية الخلفية للقطاع المالي العالمي تعاني من التعقيد والعمليات التقليدية غير الفعالة. في هذا السياق، تبدو تقنيات البلوكشين والعملات المستقرة مرشحة لإحداث تحولات هيكلية حقيقية، ليس فقط كتوسعة للبنية الحالية، بل كتقنيات قد تعيد تشكيل النظام المالي، كما حدث في مراحل تحول رئيسية سابقة.

أسواق الأوراق المالية

ظهرت البنية المعقدة لأسواق الأوراق المالية نتيجة أزمة المستندات الورقية التي عصفت بالقطاع الأمريكي في ستينيات وسبعينيات القرن الماضي. في ذلك الوقت، كانت ملكية الأوراق المالية تعتمد بالكامل على المستندات الورقية، ومع تزايد حجم العمليات، واجه النظام صعوبات كبيرة. لمعالجة الأزمة، أقر الكونغرس الأمريكي قانون حماية مستثمري الأوراق المالية (SIPA) وأدخل تعديلات على قانون الأوراق المالية، مما أدى إلى إنشاء هياكل مركزية للمقاصة وطرق غير مباشرة لحفظ الأوراق المالية.

أدى ذلك إلى رقمنة ملكية الأصول وزيادة كفاءة التسوية، لكنه أدى أيضًا إلى تعدد الوسطاء مثل السماسرة وجهات المقاصة وأمناء الحفظ، ما رفع مستوى التعقيد والتكاليف. النظام الحالي هو حصيلة تسويات سياسية وتقنية تراكمت قبل ظهور تقنيات البلوكشين.

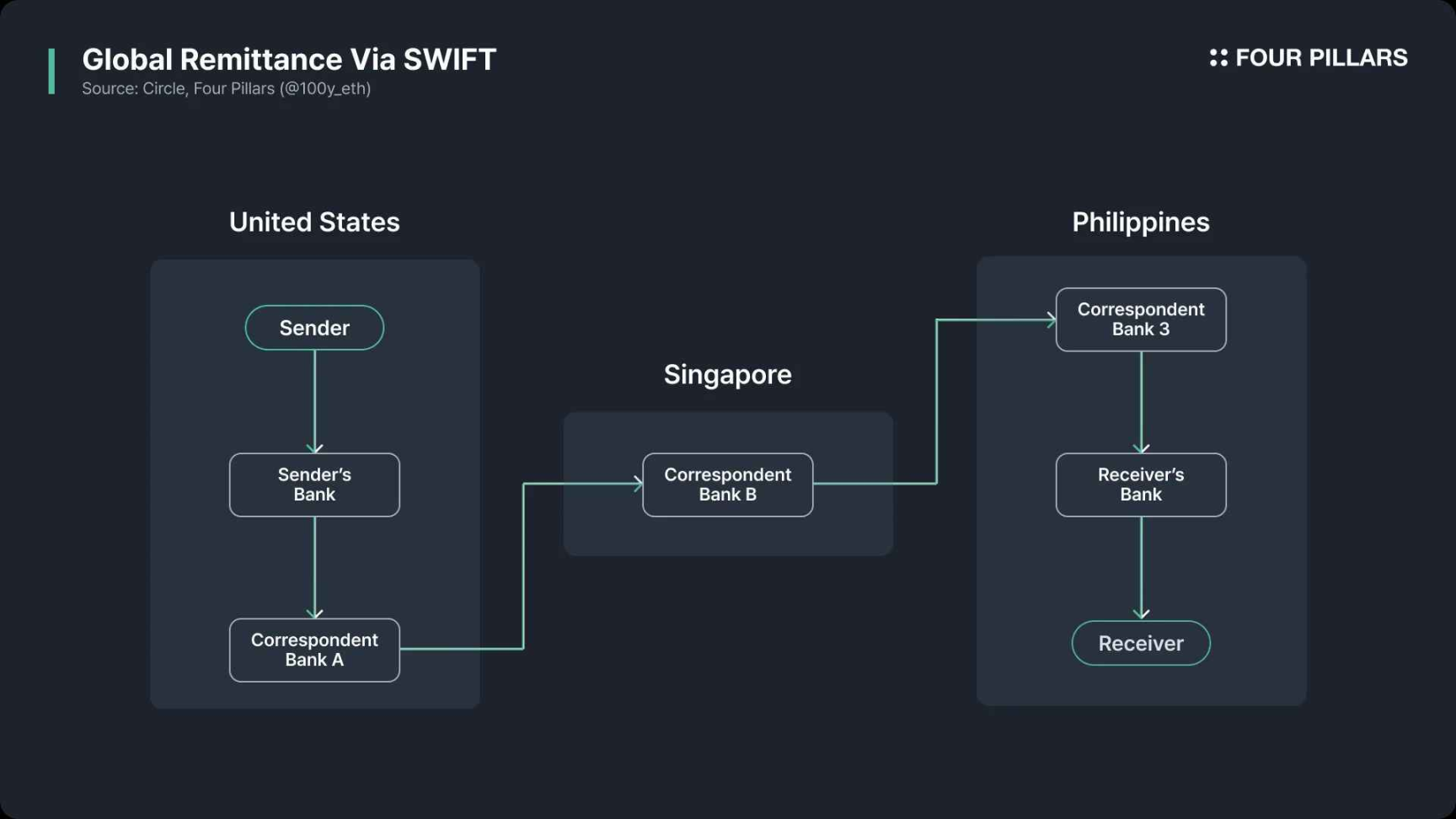

التحويلات المالية عبر الحدود

تتصدر شبكة SWIFT (جمعية الاتصالات المالية العالمية بين البنوك) أنظمة المدفوعات الدولية. تأسست في بروكسل عام 1973 بمشاركة 239 بنكًا، لتحل محل البنية القديمة للاتصال البنكي الدولي التي تميزت بالبطء وكثرة الأخطاء وغياب المعايير، مما أدى إلى تعقيدات تشغيلية ومخاطر أمنية. جاءت مهمة SWIFT لتوحيد المراسلات عبر معايير موحدة وآمنة.

مع ذلك، تقتصر مهام SWIFT على تمرير الرسائل فقط، بينما تتم التحويلات المالية الفعلية عبر شبكات حسابات مراسلة وحسابات بنوك مركزية، وتسوى الأموال عبر أنظمة منفصلة. يؤدي وجود وسطاء إلى زيادة التكاليف والتأخير نتيجة الرسوم وإجراءات الامتثال وتحويل العملات واختلاف المناطق الزمنية والعطل. لذلك، تبقى المدفوعات الدولية بطيئة وغير شفافة. لو كانت تقنيات البلوكشين والعملات المستقرة متاحة آنذاك، لأمكن توحيد التسوية والمراسلات ضمن نظام موحد، مما كان سيحقق كفاءة وشفافية أكبر.

هل يمكن للعملات المستقرة إحداث تغيير في سوق المدفوعات؟

على الرغم من أن العملات المستقرة غالبًا ما يتم طرحها كعوامل ابتكار في أسواق الأوراق المالية والتحويلات المالية عبر الحدود، إلا أن الاستخدام الأكثر ترقبًا هو المدفوعات الجماهيرية. ولهذا، تتسارع وتيرة الاهتمام من الشركات الناشئة في Web3 وكذلك من شركات كبرى مثل Visa وMastercard وStripe وPayPal.

لتقييم قدرة العملات المستقرة على تغيير أنظمة المدفوعات، يجب أولًا فهم كيفية عمل الأنظمة التقليدية، وتحديد نقاط الضعف، ثم تقييم ما يمكن أن تقدمه العملات المستقرة من مزايا.

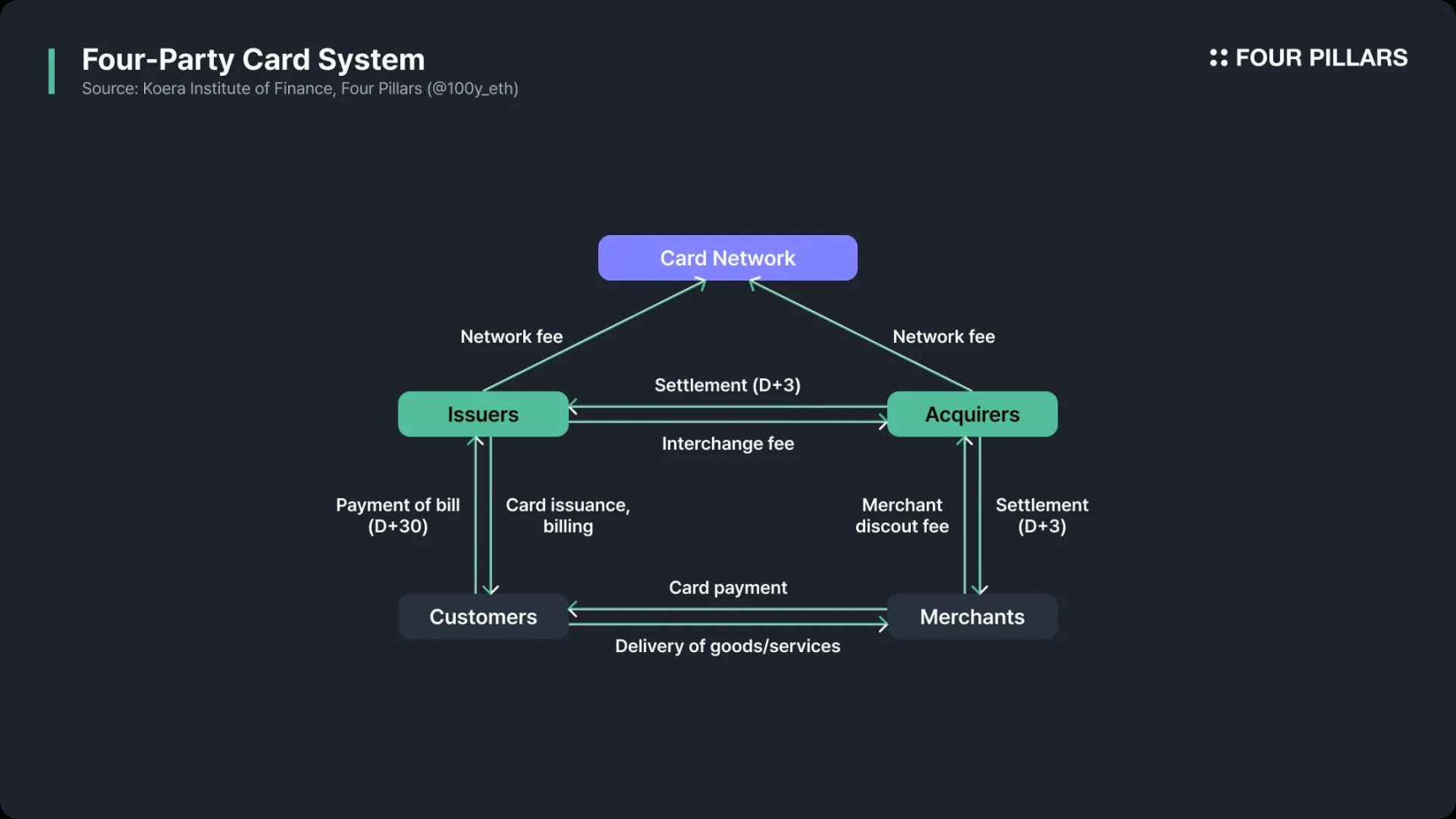

كيف تعمل أنظمة الدفع التقليدية؟

تتمثل الخطوات الرئيسية لعملية الدفع عند قيام العميل بالشراء من متجر فيما يلي:

التفويض

- يبدأ العميل الدفع باستخدام بطاقة بنكية.

- يرسل جهاز نقاط البيع أو بوابة الدفع عبر الإنترنت طلب تفويض بالعملية إلى البنك المستلم (بنك التاجر).

- ينقل البنك المستلم الطلب إلى شبكة البطاقات (مثل VisaNet أو Mastercard).

- ترسل الشبكة الطلب إلى البنك المُصدر (بنك العميل).

التحقق من العملية

- يفحص البنك المُصدر صلاحية البطاقة، الرصيد، الحد الائتماني، وأي نشاط غير معتاد.

- يعود الرد بالموافقة أو الرفض عبر الشبكة إلى البنك المستلم.

- في حال الموافقة، يُحجز مبلغ الشراء مؤقتًا في حساب العميل.

- في حال الرفض، يتلقى التاجر إشعارًا بسبب الرفض.

التأكيد النهائي

- في بعض القطاعات مثل محطات الوقود أو الفنادق أو التسوق عبر الإنترنت، قد لا تُحدد المبالغ النهائية إلا بعد التفويض. يرسل التاجر في هذه الحالة طلب تأكيد للبنك المستلم بالمبلغ النهائي لإتمام العملية.

تجميع العمليات والمعالجة الدورية

- تجمع العمليات المفوضة خلال اليوم وترسل إلى البنك المستلم في نهاية اليوم.

المقاصة والعمولات

- يرسل البنك المستلم البيانات إلى شبكة البطاقات.

- تقوم الشبكة بإرسال كل عملية إلى البنك المُصدر المناسب، وتحتسب العمولات وتدير عملية المقاصة.

التسوية المالية

- تُحول الأموال من حساب البنك المُصدر إلى حساب البنك المستلم. تصدر الشبكة تقارير للأطراف المعنية، بينما يتم تحويل الأموال فعليًا عبر أنظمة التسوية بين البنوك.

تحويل الأموال إلى حساب التاجر

- يودع البنك المستلم صافي المبالغ في حساب التاجر بعد خصم الرسوم، غالبًا عبر ACH أو التحويل البنكي.

مطابقة الحسابات

- يقوم التاجر بمراجعة الإيداعات ومطابقتها مع سجلاته، للتحقق من عدم وجود فروقات أو تكرار أو نقص.

ما هي نقاط الضعف في أنظمة الدفع الحالية؟

تُعد الرسوم المرتفعة وبطء التسوية من أبرز نقاط الضعف في شبكات البطاقات التقليدية. هل هذه المشكلات حتمية أم قابلة للحل؟

المصدر: a16zcrypto

رسوم المدفوعات

تدفع المتاجر ثلاثة أنواع رئيسية من الرسوم عند قبول الدفع بالبطاقات:

- رسوم التبادل (الأعلى وتذهب إلى البنك المُصدر للبطاقة)

- رسوم الشبكة (تفرضها جهات مثل Visa وMastercard)

- هامش البنك المستلم (رسوم خدمة البنك الذي يستقبل العملية)

هل بإمكان البلوكشين والعملات المستقرة خفض التكاليف؟ أولاً، هناك فرصة لتقليل تكاليف المدفوعات الدولية، حيث تتم التسويات تقليديًا عبر SWIFT. يمكن باستخدام البلوكشين أو العملات المستقرة تجاوز هذا النظام التقليدي وتقليل التكاليف بشكل كبير.

ثانيًا، يمكن تقليل التكاليف من خلال تجاوز شبكات البطاقات والبنوك بالكامل، إذ تعمل شبكات البطاقات كطبقة وسيطة بين البنوك، بينما تتيح المدفوعات باستخدام العملات المستقرة تحويل الأموال مباشرة من محفظة إلى محفظة عبر شبكة البلوكشين.

سرعة التسوية

تتم الموافقة على دفعات البطاقات بشكل شبه فوري، بينما لا تستطيع شبكات البلوكشين العامة حاليًا تحقيق ذلك على نطاق واسع. مع ذلك، تستغرق عمليات المقاصة والتسوية عادة من يوم إلى يومين للمقاصة، ومن يوم إلى خمسة أيام للتسوية المالية.

هناك عدة عوامل تؤخر التسوية، بعضها قابل للحل وبعضها يصعب تجاوزه:

- دورات المقاصة: تُجمع عمليات البطاقات يوميًا؛ أما الأنظمة القائمة على البلوكشين فلا تخضع لهذا القيد.

- النزاعات وعمليات الرجوع والإلغاء والاسترداد: هذه ستستمر في التأثير على سرعة التسوية بغض النظر عن التقنية.

- المدفوعات الدولية: لا تزال تتطلب المرور عبر SWIFT، بينما تسمح تقنية البلوكشين بتجاوز هذا التحدي.

أنظمة مدفوعات قائمة على العملات المستقرة

بدأت مؤسسات مالية وشركات كبرى في اختبار أو اعتماد حلول شبكات مدفوعات تعتمد على العملات المستقرة. ويجري هذا التحول عبر مسارين رئيسيين: (1) تقود شبكات البطاقات مثل Visa وMastercard جهود دمج العملات المستقرة في البنى التقليدية، (2) بينما يسعى مزودون آخرون لتجاوز هذه الشبكات بالكامل.

دمج مدفوعات العملات المستقرة مع شبكات البطاقات

كما ورد في تحليل سابق، تعمل Visa وMastercard على دمج حلول العملات المستقرة داخل بنيتها الأساسية.

- بطاقات الخصم المشفرة: تتيح للعملاء الدفع بعملات مستقرة مخزنة في محافظ Web3 أو حسابات منصات التداول. يمكن للجهة المصدرة تحويل العملات المستقرة إلى أموال تقليدية ومعالجتها عبر الأنظمة القديمة، أو تمرير العملات المستقرة مباشرة إلى الشبكة لتسويتها مع العمليات التقليدية.

- تسوية المدفوعات باستخدام العملات المستقرة: كما ذُكر، يمكن للشبكة استقبال العملات المستقرة في حسابات التسوية أو استخدامها للتسوية مع البنوك المستلمة.

بشكل أساسي، يضيف دمج العملات المستقرة دعمًا للمدفوعات والتسويات بهذه العملات دون تغيير الأطراف الأساسية أو هيكل النظام. الفائدة الأساسية هي تسهيل العمليات للمستخدمين الحاليين من خلال إزالة الحاجة لتحويل العملات. إذا تمت العملية بالكامل بالعملات المستقرة، خاصة في التجارة الدولية، تتحقق كفاءة أكبر.

حلول المدفوعات المباشرة باستخدام العملات المستقرة

في الوقت نفسه، تعمل بعض مزودي الخدمات على تجاوز Visa وMastercard بالكامل من خلال معالجة المدفوعات مباشرةً بالعملات المستقرة. من الأمثلة على ذلك نظام مدفوعات PYUSD من PayPal، ونظام مدفوعات USDC الذي توفره Shopify بالتعاون مع Coinbase وStripe.

نظام مدفوعات PYUSD

يمكن لمستخدمي PayPal الإنفاق مباشرة من رصيد PYUSD داخل التطبيق. على عكس المحافظ المشفرة التقليدية، يتم حفظ PYUSD لدى Paxos بالنيابة عن المستخدمين. عند السداد باستخدام PYUSD، لا يتم تنفيذ حركة فعلية على الشبكة، بل تقوم PayPal فقط بتحديث السجلات الداخلية. إذا أراد التاجر استلام أموال تقليدية، تقوم PayPal بتحويل PYUSD إلى الدولار الأمريكي ودفعه عبر أنظمة الدفع البنكية.

إذا كان رصيد المستخدم من PYUSD غير كافٍ، يمكنه الشحن عن طريق حساب بنكي أو بطاقة (وقد تترتب رسوم على ذلك). أما عند رغبة التاجر في التسوية بعملة تقليدية، فعليه تحمل الرسوم البنكية المعتادة والتأخير. إتمام العملية بالكامل بـ PYUSD يزيل الوسطاء ويقلل التكاليف.

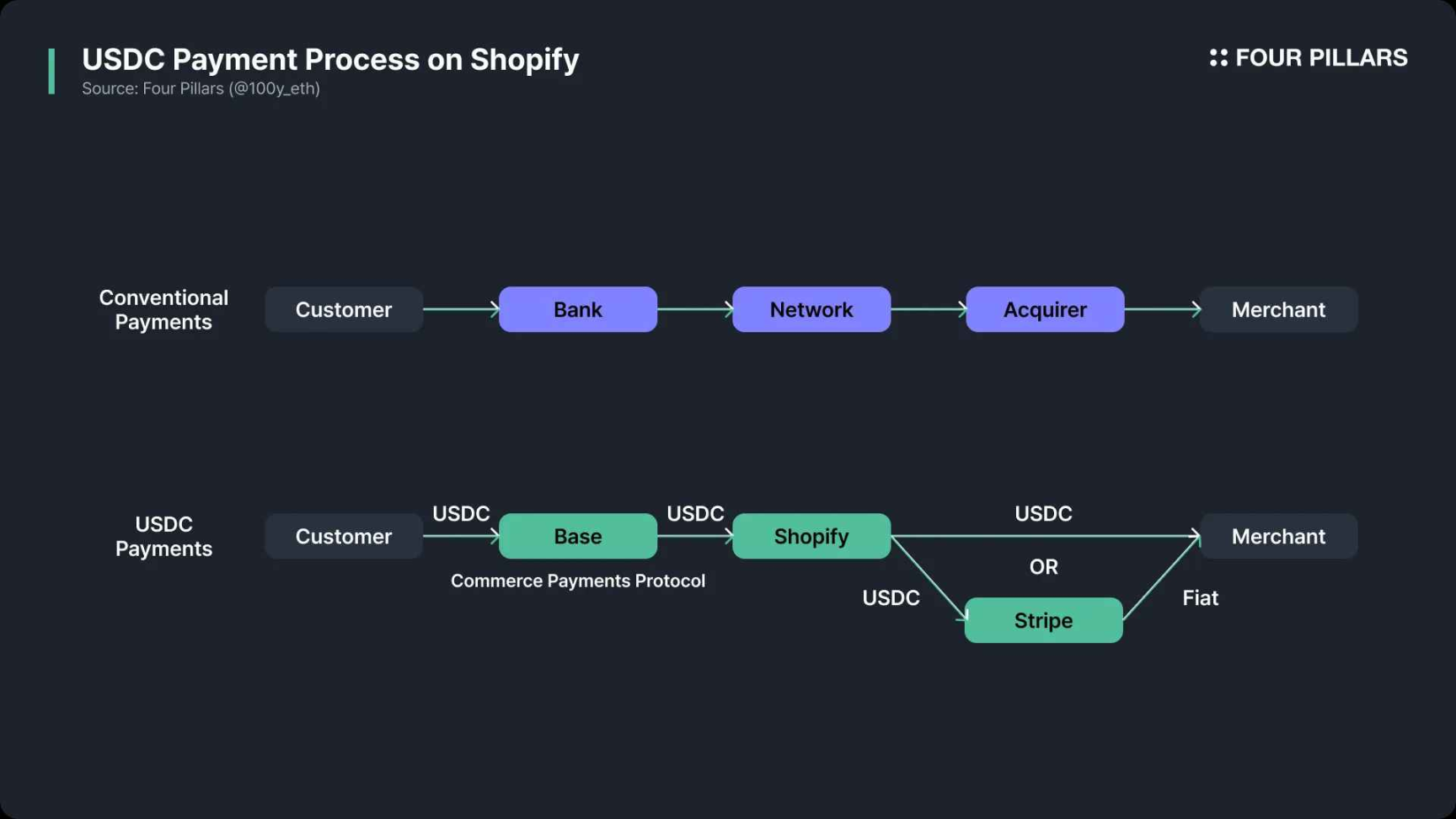

تكامل USDC مع Shopify وCoinbase وStripe

على عكس PayPal حيث تتم العمليات داخليًا خارج الشبكة، يعمل نظام USDC الجديد في Shopify بطريقة أصلية على الشبكة.

في يونيو 2025، أعلنت Shopify عن شراكة مع Coinbase وStripe لإضافة مدفوعات USDC إلى Shopify Payments. يمكن للعملاء الآن السداد من محافظ تدعم USDC عبر شبكة Base مباشرة من محافظهم الذاتية.

يعتمد بروتوكول Commerce Payment Protocol على Base على منطق مشابه لعمل بطاقات الدفع، حيث يتم التفويض قبل انتقال الأموال، مما يسمح للتجار وShopify/Coinbase بتجميع العمليات وتسويتها لاحقًا عبر الشبكة.

افتراضيًا، تعتمد Shopify على Stripe لتحويل USDC إلى العملة المحلية ودفعها عبر ACH أو SEPA أو أنظمة الدفع التقليدية الأخرى. كما يمكن للتجار اختيار استلام التسوية مباشرةً بـ USDC ليحصلوا على عوائد شبه فورية ضمن بنية دفع متوافقة مع العملات الرقمية.

الخلاصة وآفاق المستقبل

السؤال الشائع حول المدفوعات القائمة على العملات المستقرة هو كيفية التعامل مع الإلغاءات والاسترجاعات في ظل عدم قابلية معاملات البلوكشين للعكس. حتى لو أصبحت المدفوعات بالكامل من نظير إلى نظير، تبقى الحاجة إلى وسطاء لإدارة الاحتيال والاسترجاعات والنزاعات، وبالتالي لن تختفي أدوار شبكات البطاقات والبنوك المُصدرة بالكامل.

في أمثلة PayPal وShopify، تؤدي جهات مثل PayPal وStripe دور مزودي خدمة الدفع، بما في ذلك إدارة الاحتيال والاسترجاعات والنزاعات. تعتمد PayPal على تسوية معاملات PYUSD خارج الشبكة، مما يمنحها قدرة على معالجة النزاعات. أما بروتوكول الدفع في Shopify، فيوفر فترة تأخير بعد التفويض لإدارة النزاعات. أطلقت شركة Circle المصدرة لـ USDC أيضًا بروتوكولًا للاسترجاع يتيح حل النزاعات بطريقة لامركزية في مدفوعات العملات المستقرة.

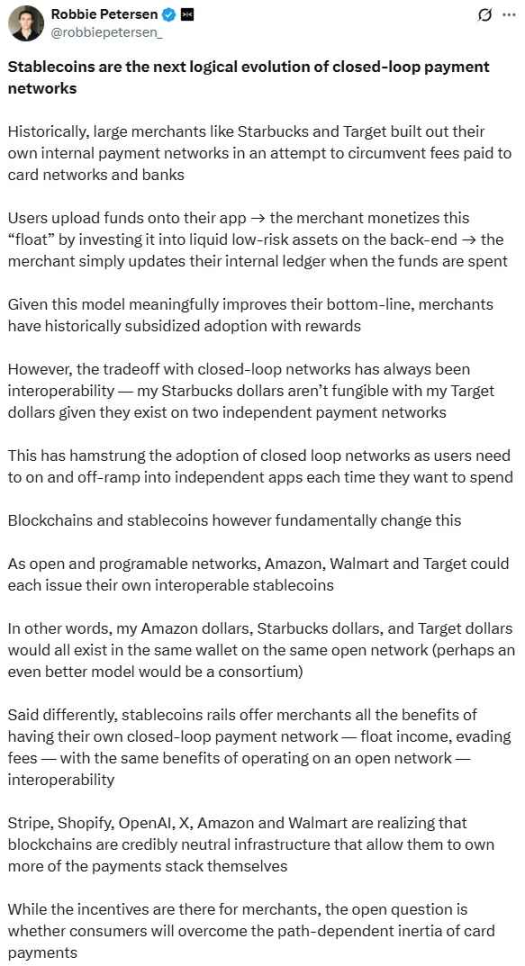

المصدر: X (@robbiepetersen_)

شهد القطاع المالي تسارعًا في تبني المدفوعات القائمة على العملات المستقرة. لا يزال التبني وتطوير النظام البيئي أمرين أساسيين إلى جانب أهمية الإصدار. يشير Robbie Petersen من Dragonfly إلى أن الشبكات الكبرى التي تضم أعدادًا كبيرة من التجار والمستخدمين تستعد لتبني تدفقات المدفوعات بالعملات المستقرة، متجاوزة شبكات البطاقات والبنوك. من المتوقع أن تسمح هذه التطورات قريبًا بتحقيق التوافق بين أنظمة المدفوعات المغلقة. في ظل هذا المسار، من المرجح أن تمثل العملات المستقرة تحديًا تنافسيًا حقيقيًا لشبكات البطاقات والبنوك، مما يدفعها لاستكشاف فرص جديدة مع موجة العملات المستقرة المتنامية.

تنويه:

- تم إعادة نشر هذا المقال من Foresight News. جميع الحقوق محفوظة للمؤلف الأصلي (100y). لأي استفسار حول الملكية الفكرية، يرجى التواصل مع فريق Gate Learn، وسنرد وفق الأنظمة المعمول بها.

- إخلاء مسؤولية: الآراء المعبر عنها في هذا المقال تعبر عن وجهة نظر الكاتب فقط، ولا تمثل أي نصيحة استثمارية.

- تمت ترجمة النسخ بلغات أخرى من هذا المقال بواسطة فريق Gate Learn. يُمنع نسخ أو توزيع أو استخدام هذه الترجمات دون إذن صريح يشير إلى Gate.

مقالات ذات صلة

ما هي العملات المستقرة (Stablecoins)؟

ما هو USDe؟ كشف أساليب الربح المتعددة لـ USDe

ما هو المعتاد؟

ما هي تجارات الحمل وكيف تعمل؟

معدل التمويل الأصلي