الجزء الثاني من مؤامرة Curve: أساس العائد – مرحلة جديدة في نماذج عوائد العملات المستقرة

توسع تداول العملات المستقرة خارج منصة إثينا

تابع @YBSBarker للحصول على توجيهات متخصصة حول استراتيجيات العائد خلال مرحلة التوسع الكبير للائتمان المعتمد على العملات المستقرة.

بعد انهيار Luna-UST، اختفت العملات المستقرة الخوارزمية من الأسواق. كان نموذج توفير الضمانات (CDP) كما في DAI وGHO وcrvUSD يمثل الأمل في الاستقرار، لكن تحت ضغط USDT وUSDC، استطاعت منصة إثينا ونظامها المرتبط بالعوائد أن تتصدر المشهد، متجاوزة مشكلة ضعف الكفاءة الرأسمالية الناتجة عن الإفراط في الضمانات، لتوظف العوائد الأصلية في اكتشاف إمكانات جديدة في التمويل اللامركزي (DeFi).

على الضفة الأخرى، بنى Curve تفوقه الأولي في التداول اللامركزي على العملة المستقرة، ثم توسع في خدمات الإقراض عبر Llama Lend وأطلق عملته المستقرة crvUSD. رغم ذلك، ومع سيطرة Aave، بقي إصدار crvUSD دون سقف 100,000,000 دولار أمريكي، ليبقى دورها ثانوياً في النظام.

ومع تصاعد قوة إثينا وAave وPendle، يسعى مشروع Curve الجديد، Yield Basis، إلى اقتناص حصة من سوق العملات المستقرة سريع النمو—هذه المرة من خلال التداول بالرافعة المالية. الهدف الرئيسي هو معالجة مشكلة "الخسارة غير الدائمة" (Impermanent Loss/IL) التي تؤرق منصات AMM اللامركزية.

مقاربات أحادية لتحييد الخسارة غير الدائمة

ابتكار Curve الأخير: "الآن بيتكوينك لي. احمِها بـ YB."

يجمع Yield Basis نهضة DeFi ضمن بروتوكول واحد: تعدين السيولة، التعدين المسبق، حرب Curve، عمليات التخزين، veTokens، رموز LP وحلقات الرافعة المالية المتكررة. يعكس كل ما وصلت إليه DeFi اليوم.

كان مؤسس Curve، مايكل إيغوروف، أحد رواد الابتكار في نماذج AMM، حيث حسّن صيغة x*y=k في Uniswap عبر تطوير خوارزميات stableswap وcryptoswap لتحقيق تداول أكثر كفاءة للعملات المستقرة وأداء رأسمالي أفضل.

كان لتداول Curve واسع النطاق للعملات المستقرة دور جوهري في تأسيس البنية الرقمية على السلسلة لأصول مثل USDC وUSDT وDAI وغيرها. قبل Pendle، كانت Curve الوجهة الرئيسية لنشاط العملات المستقرة على السلسلة. حتى انهيار UST جاء بفعل هروب السيولة من Curve.

ابتكرت Curve نموذج veToken الذي جعل من آلية "الرشوة" على منصة Convex أداة لتحويل veCRV إلى أصل قابل للتشغيل فعلياً. رغم ذلك، وبعد أربع سنوات من الإغلاق، لم يجني معظم حاملي $CRV إلا الخسارة.

تراجعت مكانة Curve مع صعود Pendle وEthena. السبب الرئيسي يعود إلى أن التحوط لـ USDe يجرى عبر المنصات المركزية، والعوائد تمر عبر sUSDe، ولم يعد تداول العملات المستقرة بنفس قيمته المحورية.

كانت أول ضربة مضادة من Curve حدث إعادة التوريد في 2024، بدعم من Convex وYearn Fi. كانت حركة ضخمة ولكنها انتهت بانهيار، في أول عثرة حقيقية للمشروع.

ورغم أن حدث إعادة التوريد لم يكن مشروعاً رسمياً لCurve، إلا أن فشله أضر بسمعة المنصة. إذا لم يتحرك Curve، سيخسر سباق العملات المستقرة القادم.

ومواكبة لنهجها، يستهدف Yield Basis أزمة الخسارة غير الدائمة في منصات التداول الآلي، دون أن يوجه تركيزه نحو العملات المستقرة أو أسواق الإقراض مباشرة. ومع ذلك، لا يسعى Yield Basis فعلياً إلى محو الخسارة غير الدائمة بل إلى زيادة إصدار crvUSD من خلال استخدامها كعامل ضغط.

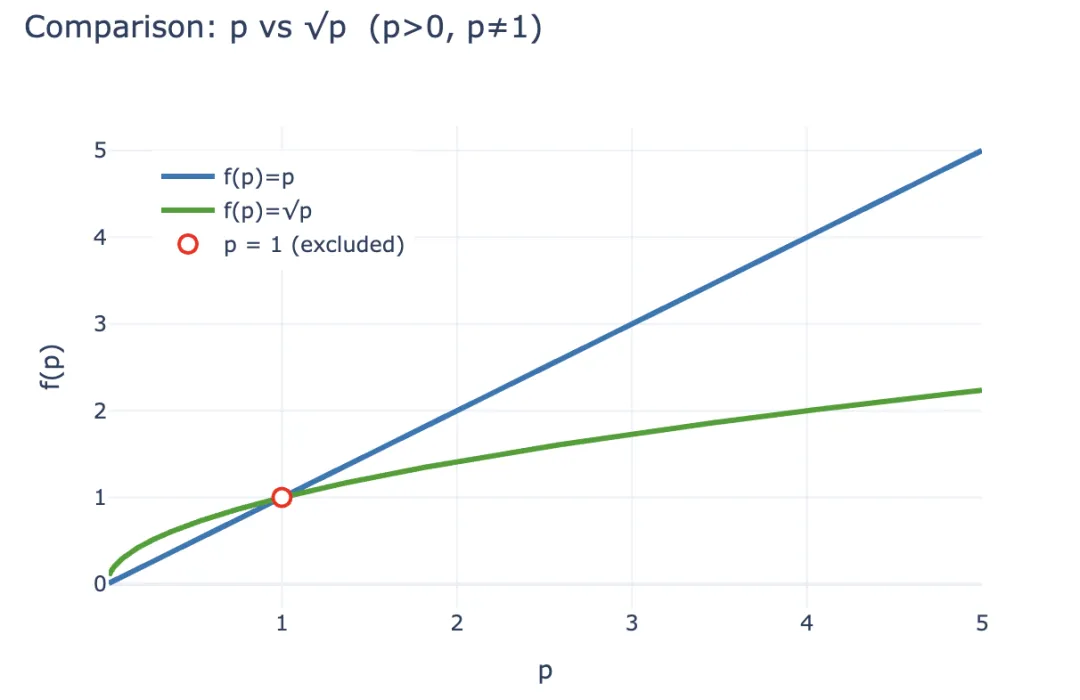

دعونا نفسر الخسارة غير الدائمة. مزودو السيولة (LPs) يستبدلون صناع السوق التقليديين عبر توفير "سيولة من جانبين" لأزواج AMM، ويحفزونهم بنظام تقاسم الرسوم. فمثلاً، في تجمع BTC/crvUSD، يجب على المزود توفير 1 BTC و1 crvUSD (وفقاً لسعر 1 BTC = 1 دولار أمريكي) ليصل إجمالي القيمة إلى 2 دولار.

سعر 1 BTC (يرمز له p) يساوي y/x، أي p = y/x. إذا تضاعف سعر البيتكوين ليبلغ 2 دولار، تظهر فرص مراجحة جديدة:

التجمع A: ينفق المراجحون 1 دولار للحصول على 1 BTC. يبيع المزود البيتكوين ليحصل على 2 دولار.

التجمع B: في نفس التجمع، الذي أصبحت قيمته الآن 2 دولار، يستطيع المراجحون البيع لتحقيق ربح دولار واحد (2 - 1).

هامش الربح هذا ينتقص من عوائد مزود السيولة في التجمع A. حسابياً، يصبح بعد المراجحة، قيمة المزود LP(p) = 2√p (مع ارتباط x وy بقيمة p). أما لو اكتفى المزود بالاحتفاظ بـ 1 BTC و1 crvUSD دون إيداع، ستكون قيمته LP_hold(p) = p + 1.

بالنسبة لقيم p > 0 وp ≠ 1، فإن 2√p < p + 1 دائماً—مكاسب المراجحة تعني خسارة مباشرة للمزودين. تدفعهم الظروف الاقتصادية للانسحاب والاحتفاظ الذاتي، بينما تلجأ AMM لتحفيزهم بالمزيد من الرسوم والرموز. لهذا تهيمن منصات التداول المركزية على سوق التداول الفوري مقارنة باللامركزية.

توضيح: الخسارة غير الدائمة

المصدر: @yieldbasis

في السياق العام للمنظومة على السلسلة، تُعد الخسارة غير الدائمة مجرد توقع مسبق. بإتاحة السيولة، يضحي المزودون بالمكاسب التي جناها الاحتفاظ البحت. في الواقع، هي خسارة دفترية أكثر منها اقتصادية فعلية—فالمزودون يحققون رسوماً أعلى مقارنة بالاحتفاظ الصرف بـ BTC.

يقلب Yield Basis هذا المنطق رأساً على عقب. بدلاً من تعويض المزودين بالمزيد من السيولة أو الرسوم، يركز على كفاءة صناعة السوق الفعلية. تذكر: بالنسبة للقيمة المرجعية p+1 للمحتفظ، دائماً ما تكون قيمة مزود السيولة 2√p أقل. أما من حيث العائد على الاستثمار، إذا كان لديك استثمار مبدئي 2 دولار وبلغت قيمته الآن 2√p، فإن العائد لكل دولار يساوي √p. ولو احتفظت فقط، فالعائد يكون p.

مع افتراض استثمار أولي قيمته 2 دولار وتحقيق صعود في السعر بنسبة 100٪، تكون النتائج:

- • الربح الفعلي: 2 دولار = 1 BTC (1 دولار) + 1 crvUSD → 2√2 دولار (المراجحون يحصلون على الفرق)

- • العائد النسبي: 2 دولار = 1 BTC (1 دولار) + 1 crvUSD → √2 دولار أمريكي

يسعى Yield Basis ليجعل مزودي السيولة يحولون √p إلى p—مع الاحتفاظ برسوم التداول وأرباح الاحتفاظ. كيف؟ بمضاعفة العائد: رافعة مالية x2، وأي انحراف يسبب عدم الاستقرار.

توضيح: p مقابل √p—تدرج قيمة مزود السيولة

المصدر: @zuoyeweb3

بعبارة مختصرة: يقدم البيتكوين الواحد ضعف قوة صناعة السوق، ليصبح معيار العائد هو البيتكوين فقط دون مشاركة crvUSD، ويرتفع العائد من √p إلى p.

تفاجأ الأوساط بإعلان Yield Basis عن تمويل بقيمة 5,000,000 دولار أمريكي في فبراير—دليل على ثقة المستثمرين المؤسسيين.

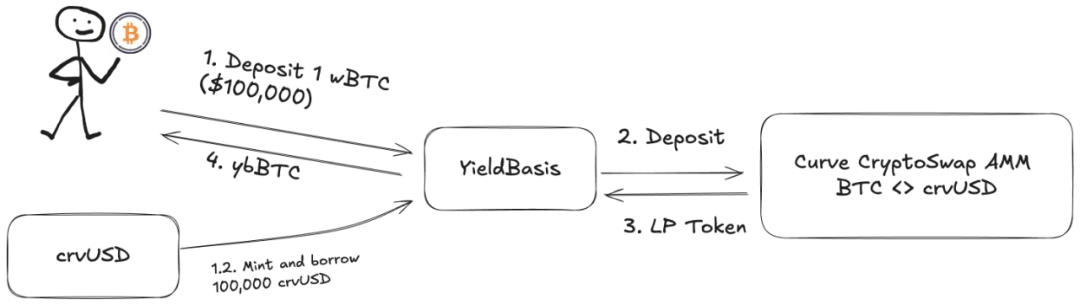

لكن هناك نقطة أساسية: يجب أن تظل السيولة في تجمع BTC/crvUSD مزدوجة. لا يمكن إيداع BTC فقط. Llama Lend وcrvUSD يعالجان ذلك بمخطط إقراض مزدوج:

- يودع المستخدمون (cbBTC أو tBTC أو wBTC) بمجموع 500 BTC. تستعير YB 500 crvUSD عبر قروض فورية—وليس عبر CDP كامل (نسبة ضمانات 200% تقريباً في العادة).

- تودع YB 500 BTC و500 crvUSD في تجمع Curve BTC/crvUSD وتصدر ybBTC كحصة سيولة.

- تستخدم YB هذه الحصة بقيمة 1,000 دولار كضمان لاقتراض 500 crvUSD إضافية عبر CDP في Llama Lend، وتعيد سداد القرض الأول.

- يحصل المستخدم في النهاية على ybBTC بقيمة 1,000 دولار أمريكي، يحتفظ Llama Lend بضمانات بـ 1,000 دولار، ويلغى القرض المبدئي، ويحصل تجمع Curve على سيولة إضافية: 500 BTC و500 crvUSD.

توضيح: آلية عمل YB

المصدر: @yieldbasis

في النهاية، يلغى قرض 500 BTC وتولد حصص سيولة بقيمة 1,000 دولار أمريكي—ليتحقق الرافعة المالية x2. إلا أن القرض الحاسم يصدر من YB نفسها التي تعمل كوسيط. في الختام، تتحمل YB دين 500 دولار من Llama Lend وتشارك في رسوم Curve.

إذا توقعت أن 500 دولار أمريكي من البيتكوين ستجني 1,000 دولار من الرسوم، فأنت محق جزئياً فقط. لن تحتفظ بالعائد كاملاً. التقسيم غير متكافئ—تصميم YB مستوحى حرفياً من نموذج Curve.

تفصيل العائد المتوقع:

رسوم x2 تعني أن 500 دولار أمريكي من البيتكوين تحقق 1,000 دولار رسوماً. Borrow_APR هي سعر الفائدة على Llama Lend؛ Rebalance_Fee هي تكلفة المراجحين للحفاظ على رافعة x2، وهي في النهاية مسؤولية مزودي السيولة.

النقاط الإيجابية والسلبية:

- • الإيجابي: عائدات الاقتراض من Llama Lend تعود مباشرة لتجمع Curve، مما يعزز أرباح المزودين.

- • السلبي: يحصل المزودون وYB على نصف الرسوم فقط؛ أما النصف الآخر فلا يعود إليهم.

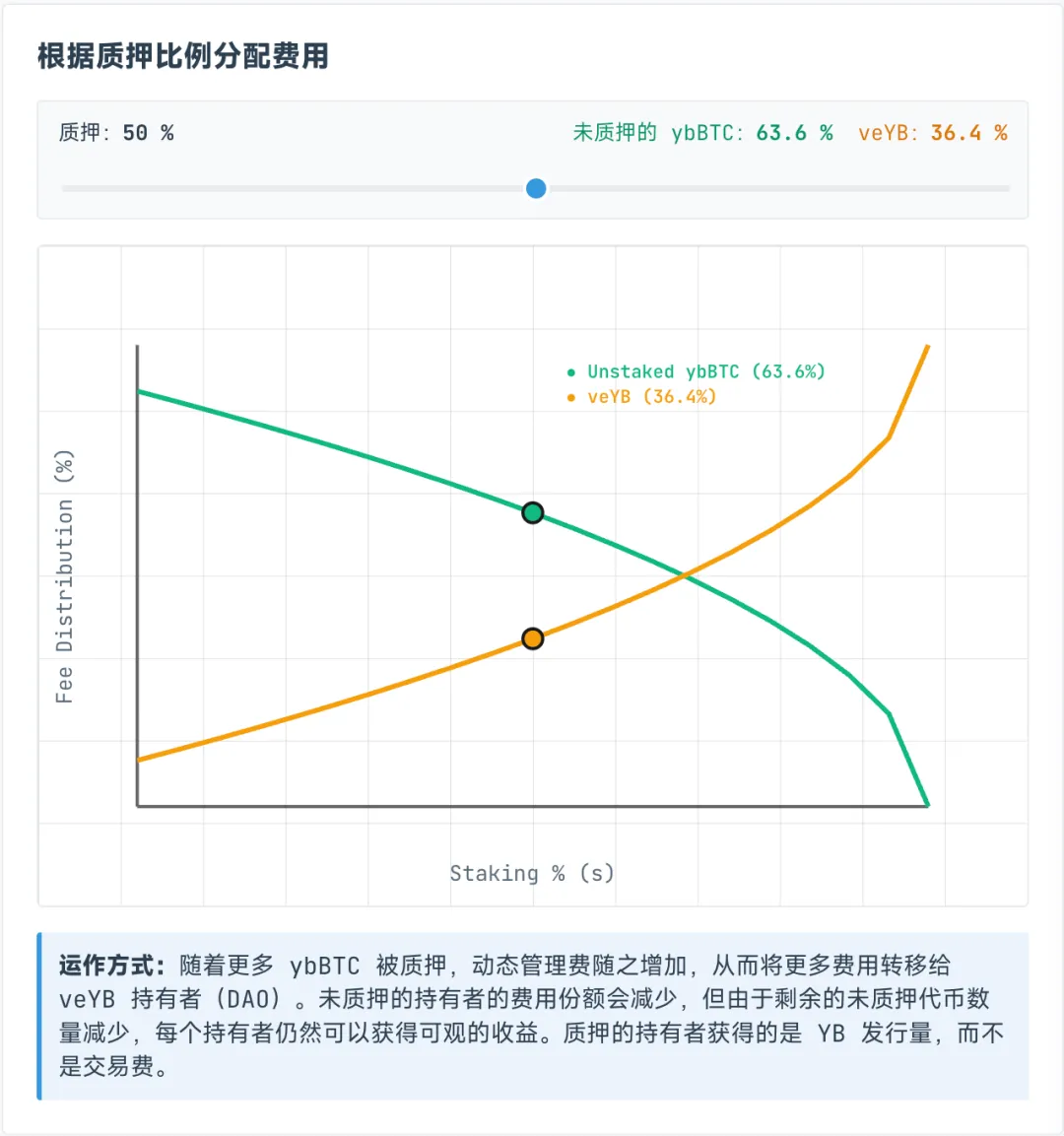

الرسوم المخصصة لـ veYB تتغير، وتوزع بين حاملي ybBTC وveYB. يحصل veYB على أقل من 10% من إجمالي الرسوم كحد أدنى. إذا لم يتم رهن ybBTC، يحصل المزود فقط على 45% من الرسوم—ويحصل veYB (YB) على 5%

المفارقة: حتى إذا لم يودع المستخدم ybBTC في YB، فإن الحد الأعلى لعائداته هو 45% من رسوم التجمع. إذا رهنت ybBTC تحصل على توكنات YB ولكن تتنازل عن الرسوم. لاستلام الاثنين معاً، يجب عليك رهن YB للحصول على veYB والرسوم.

توضيح: توزيع عوائد ybBTC وveYB

المصدر: @yieldbasis

الخسارة غير الدائمة لم تختفِ، بل تغير موقعها.

قد تضاعف الـ 500 دولار أمريكي من قدرة صانع السوق، لكن YB لم يعدك بأن تحصل على كل العائد. بعد رهن veYB، تمر بمرحلتين (veYB → YB وybBTC → wBTC) لاستعادة رأس المال والأرباح.

للحصول على حق التصويت الكامل عبر veYB (آلية الرشوة)، يلزم الإغلاق لمدة أربع سنوات. خلاف ذلك، تنخفض قوة التصويت والعائد تدريجياً مع فترات الإغلاق الأقصر. ما إذا كانت سنوات من عدم السيولة مقابل توكنات YB مجزية، يعود لتوقعاتك الشخصية.

كما أوضحنا سابقاً، تعتبر الخسارة غير الدائمة مجرد قيد محاسبي—طالما لم تسحب، فهي خسارة غير محققة. "حل" YB هو أيضاً ربح دفترية—يكفل لك أرباحاً محسوبة حسب السوق كعائد احتفاظ، ليبني سرداً اقتصادياً خاصاً.

إذا رغبت في استثمار 500 دولار أمريكي لتوليد 1,000 دولار من الرسوم، فهدف YB هو "قفل" البيتكوين لديك وبيع توكناتها لك.

التعاون متعدد الأطراف وديناميكية النمو المتسارعة

موجة العوائد بدأت—إذا كنت تطمح للكثير، هذا وقتك.

يوفر Curve وcrvUSD دعماً لتوكن $CRV، ويطلقان أيضاً Yield Basis وتوكن $YB. هل سيحافظ YB على القيمة أو يصعد بعد أربع سنوات؟ الأمر مستبعد.

القصة الحقيقية خلف تعقيد Yield Basis تكمن في الطريق نحو التبني الموسّع لـ crvUSD.

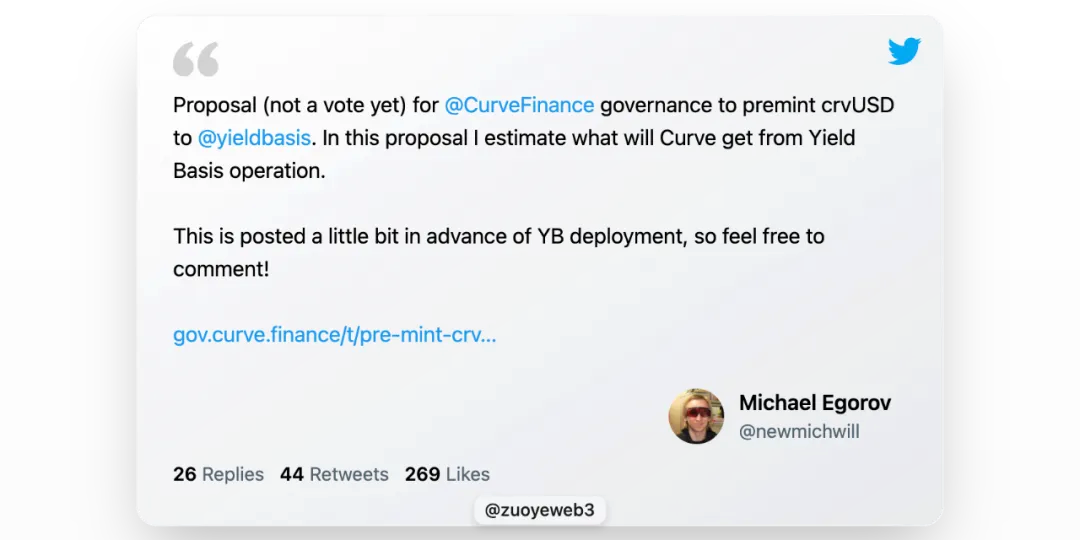

Llama Lend منصة مدمجة في بنية Curve. رغم ذلك، اقترح مؤسس Curve إصدار 60,000,000 دولار من crvUSD لتمويل سيولة YB—مناورة جريئة.

توضيح: آلية انتظار YB لإصدار crvUSD

المصدر: @newmichwill

سيقدم YB مكافآت لمنصة Curve وحاملي veCRV، إلا أن تقييم توكن YB هو السؤال الأكثر أهمية. في النهاية، تعتبر crvUSD مجرد "U" بتسمية أخرى—فهل YB فعلياً أصل نمو؟

حدث "إعادة التوريد" قد يصيب Curve بشكل مباشر.

لذلك يتجاوز هذا المقال توكنوميكس YB–Curve وتقسيم الرسوم. دروس $CRV واضحة؛ لن يحتفظ $YB بالقيمة، فلم الخوض فيها؟

ورغم ذلك، ابتكر مايكل أسلوب دفاع ذاتي مبتكر: عبر تحويل البيتكوين المودع إلى إصدار crvUSD بقيمة معادلة، يعزز بذلك إجمالي crvUSD المتداول، وكل واحدة تكسب رسوماً في التجمعات—تطبيق تجاري عملي.

لكن احتياطيات crvUSD هنا عند نقطة التعادل فقط وليس هناك ضمان زائد. إذا تعذر زيادة الاحتياطيات، فإن رفع قوة كسب crvUSD هو الخيار الوحيد. تذكر معيار العائد الرأسمالي.

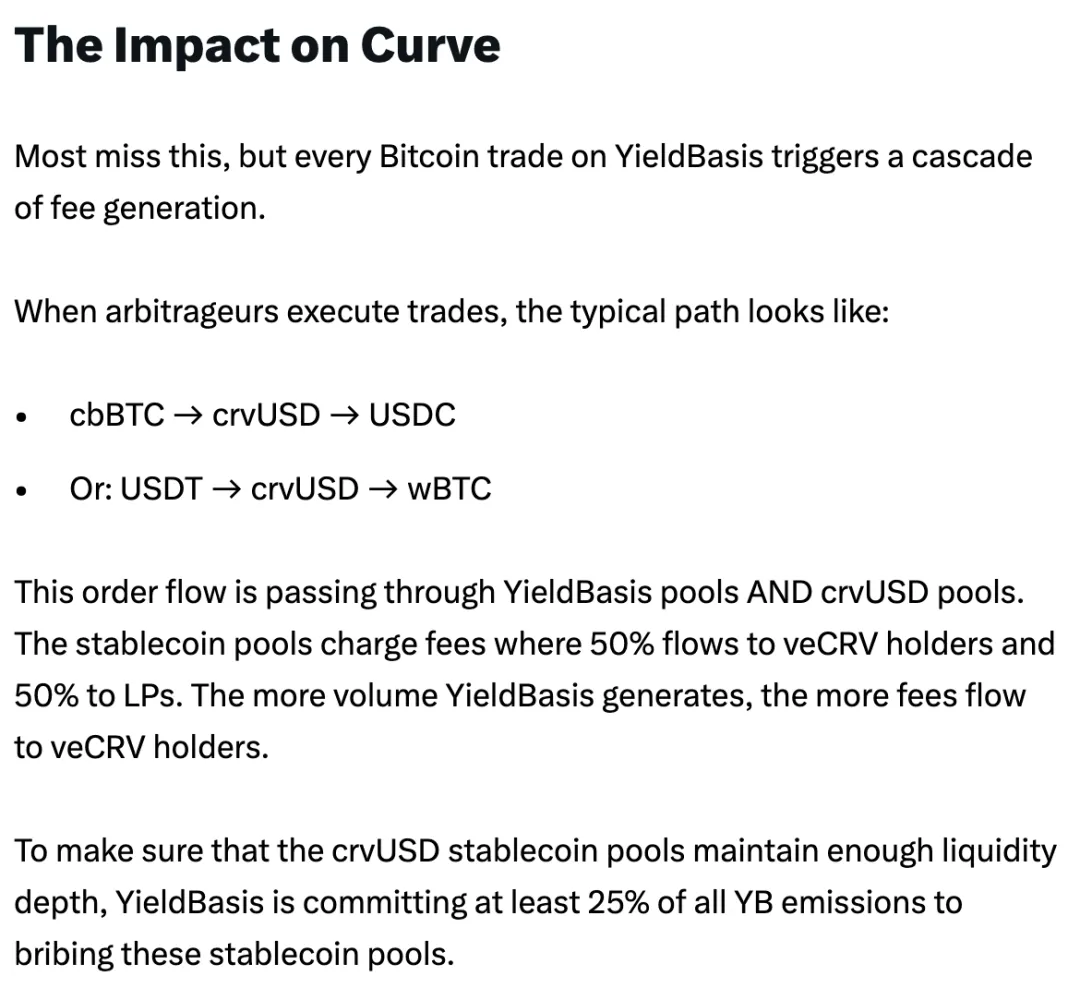

يرى مايكل أن crvUSD المقترض يتفاعل مع التجمعات الموجودة—يربط wBTC/crvUSD مع crvUSD/USDC، فيرفع أحجام التداول في كلا الزوجين.

توزيع الرسوم في تجمع crvUSD/USDC بنسبة 50/50: نصفها لحاملي veCRV والنصف الآخر لمزودي السيولة.

هذا يحمل خطراً: صُمم crvUSD في Llama Lend ليكون احتياطياً لـ YB، لكن تجمعات crvUSD/USDC مفتوحة للجميع. هنا، احتياطيات crvUSD قليلة. أي تقلب سعري يفتح المجال للاستغلال، ليشعر النظام بالضغط. إذا فقد crvUSD قيمته، ينتقل الضرر إلى YB وLlama Lend ويهتز نظام Curve بالكامل.

المحور الرئيسي أن العلاقة بين crvUSD وYB وثيقة جداً. يتعين ضخ نصف السيولة الجديدة مباشرة إلى نظام YB. رغم الفصل التقني في إصدار crvUSD لصالح YB، يبقى الاستخدام عملياً متقاطعاً—وهذا يمثل جوهر المخاطر في Curve ونقطة ضعف محتملة.

توضيح: آلية توزيع رسوم Curve

المصدر: @newmichwill

طرح مايكل اقتراحاً لاستخدام 25% من إمداد توكن YB كآلية رشوة لتعزيز سيولة التجمعات المستقرة. الأمر يبدو ساخرًا. ترتيب سلامة الأصول: BTC > crvUSD > CRV > YB. وفي حال الأزمات، حتى YB لن يتمكن من حماية نفسه فضلاً عن حماية الآخرين.

إصدار YB مجرد إيراد رسوم من تجمع crvUSD/BTC. إذا استرجعت تجربة Luna-UST: كان سك UST مواكباً لحرق Luna؛ العلاقة بين توكن YB وcrvUSD مشابهة جداً.

العلاقة أوثق مما تتخيل. استناداً إلى ست سنوات من خبرة مايكل في تداول وتسعير BTC/USD، يرى أن APR بنسبة 20% ممكنة الاستمرار، و10% حتى في الأسواق الهابطة، وبلغت 60% في مواسم 2021 الصاعدة. إذا حصلت crvUSD وscrvUSD على جزء من تلك القوة، يعتقد أنهما سيغلبان USDe وsUSDe.

لا يمكنني تأكيد ذلك عبر اختبارات الأداء التاريخي. لكن تذكر: UST أيضاً "ضمنت" عوائد بنسبة 20%، واستمر نموذج Anchor + Abracadabra لعدة سنوات. هل YB + Curve + crvUSD مختلفون حقاً؟

على الأقل، اشترى UST فعلياً بيتكوين كاحتياطي قبل انهياره، بينما يستخدم YB البيتكوين مباشرة كضمان مرفوع—وهذا تطور جوهري.

نسيان التجارب السابقة خيانة.

منذ إثينا، اتجهت المشاريع على السلسلة إلى البحث عن مصادر عائد حقيقي بدلاً من مجرد المضاربة.

تستخدم إثينا تحوطات عبر المنصات المركزية لجني عوائد ETH، وتوزعها عبر sUSDe، وتحافظ على ثقة كبار المالكين باستراتيجية خزينة ENA، لتبقى إصدار USDe فوق 10,000,000,000 دولار أمريكي.

يريد YB عائدات تداول حقيقية، وهذا أمر مشروع، لكن التداول والإقراض مختلفان جوهرياً. التداول فوري، وكل crvUSD يمثل التزاماً مشتركاً بين YB وCurve، في حين أن جميع الضمانات تأتي من المستخدمين ولا توجد أصول جوهرية حقيقة معرضة للخطر.

إمدادات crvUSD لا تزال ضعيفة، لذلك من السهل حالياً تشغيل عجلة العائد وتحقيق APY بنسبة 20%. لكن عندما يتوسع النظام، فإن انخفاض سعر YB أو تقلب سعر BTC أو ضعف آلية التقاط القيمة لـ crvUSD قد يؤدي إلى ضغط بيع كبير.

الدولار غير مغطى بأي احتياطات—ويبدو أن crvUSD يسلك نفس الاتجاه.

مع ذلك، فإن مخاطر التركيب في DeFi أصبحت جزءًا من تسعير النظام على السلسلة. عندما يحمل الجميع المخاطر، لا يحملها أحد فعلياً—والخارجون من المنظومة سيتلقون نتائج الانهيار القادم بالضرورة.

الخلاصة

المجال متاح للجميع ليبرزوا—ولك الحرية في انتهاز الفرصة لتكون بطلاً.

في التمويل التقليدي، يشير أساس العائد إلى عوائد سندات الخزانة. هل يكون "أساس العائد" في المنظومة الرقمية هو زوج BTC/crvUSD؟

منطق YB لا يصمد إلا في حال كان التداول على السلسلة ضخماً، خصوصاً إذا حافظ Curve على مستويات تداول مرتفعة. مع وجود تيار تداول عميق مستمر، يصبح القضاء على الخسارة غير الدائمة منطقياً. على سبيل المثال:

- • إنتاج الطاقة يساوي الاستهلاك—لا توجد كهرباء خاملة؛ التوليد مطابق للاستخدام بشكل آني.

- • حجم التداول يساوي القيمة السوقية؛ كل توكن في حركة مستمرة ويتم تداوله بشكل دائم.

فقط مع تداول نشط ومتدفق باستمرار تحدث اكتشافات سعر البيتكوين وتستمر قيمة crvUSD. سك عبر قروض البيتكوين، وجني أرباح من تداول البيتكوين—أنا متفائل تجاه BTC على المدى البعيد.

بيتكوين هو الخلفية الكونية لقطاع العملات الرقمية. منذ أزمة 2008، إذا لم نشهد ثورة أو حرباً عالمية، سيستمر البيتكوين في الصعود—ليس بالضرورة ثقة متزايدة في العملة نفسها، بل استمرار الإيمان والتضخم في الدولار والعملات التقليدية.

أثق في كفاءة Curve التقنية بشكل متوسط فقط؛ أزمة إعادة التوريد زعزعت ثقتي بأخلاقياتهم. مع ذلك، قلة هم من يجرؤون على الابتكار في هذا المجال. المال في حركة دائماً، والخسارة غير الدائمة ستجد دائماً من يؤمن بها من جديد.

اشترى UST بيتكوين قبل انهياره؛ استبدلت USDe احتياطيها بـ USDC أثناء التقلبات؛ راهنت Sky على سندات الخزانة. أتمنى النجاح لمنصة Yield Basis هذه المرة.

تنويه:

- تمت إعادة نشر هذا المقال من [Zuoye WaiBoShan] وجميع الحقوق محفوظة للمؤلف الأصلي [Zuoye WaiBoShan]. للاستفسار حول النشر، يرجى التواصل مع فريق Gate Learn الذي سيجيب بسرعة وفق سياساتنا.

- تنويه: الآراء المطروحة في هذا المقال تخص الكاتب حصراً ولا تمثل نصيحة استثمارية بأي شكل.

- تُرجمت النسخ الأخرى عبر فريق Gate Learn. ما لم يكن Gate هو المصدر، لا يجوز نسخ أو توزيع أو انتحال النسخ المترجمة.

المقالات ذات الصلة

ما هي العملات المستقرة (Stablecoins)؟

ما هو USDe؟ كشف أساليب الربح المتعددة لـ USDe

بوابة البحث: تطور العملات الرقمية: منصة التداول وحجم التداول

ما هي تجارات الحمل وكيف تعمل؟

معدل التمويل الأصلي