٣٥٠ مليون دولار تمثل فقط نقطة الانطلاق: الشفرات السرية للثروة الكامنة في النظام البيئي للأصول الواقعية (RWA) على Arbitrum

الملخص

أصبح الانخراط في مجال الأصول الحقيقية (RWA) معيارًا رئيسيًا لتقييم مدى انتشار العملات الرقمية على نطاق واسع. وعندما يتم الربط بين عالم البلوكتشين والتمويل التقليدي، تصبح العملات الرقمية خيارًا استثماريًا واعدًا وجاذبًا للمؤسسات الكبرى.

ما كان يومًا افتراضًا أصبح واقعًا ملموسًا: إذ باتت سندات الخزانة الأميركية والسندات العقارية وحتى العقارات نفسها تُرمّز وتنتقل إلى البلوكتشين.

ومع تزايد وضوح البيئة التنظيمية وتطور التقنيات، يواصل قطاع الأصول الحقيقية تحقيق نمو قوي وتحول كبير.

يستعرض هذا التقرير نظام Arbitrum، المنصة الرائدة من الطبقة الثانية، التي احتضنت عدة مشاريع مبتكرة في قطاع الأصول الحقيقية. وقد تجاوز إجمالي قيمة الأصول الحقيقية المحجوزة (TVL) على Arbitrum 350 مليون دولار حتى الآن.

نستعرض لمحة شاملة عن الأصول الحقيقية على Arbitrum، والمشاريع والمبادرات الرئيسية التي ترسم ملامح القطاع، والأصول الرائدة والمزودين (مع دراسات حالة)، وأبرز المخاطر، والتوجهات المستقبلية.

الأصول الحقيقية على Arbitrum: نظرة عامة

يشهد قطاع الأصول الحقيقية منافسة قوية ونموًا فائقًا. كان كثير من رواد العملات الرقمية يتخيلون عصرًا يتعامل فيه خبراء وول ستريت بالعملات الرقمية، واليوم أصبح هذا الحلم حقيقة مع ترميز الأصول الواقعية واعتمادها المتزايد في أنظمة البلوكتشين.

المصدر: rwa.xyz

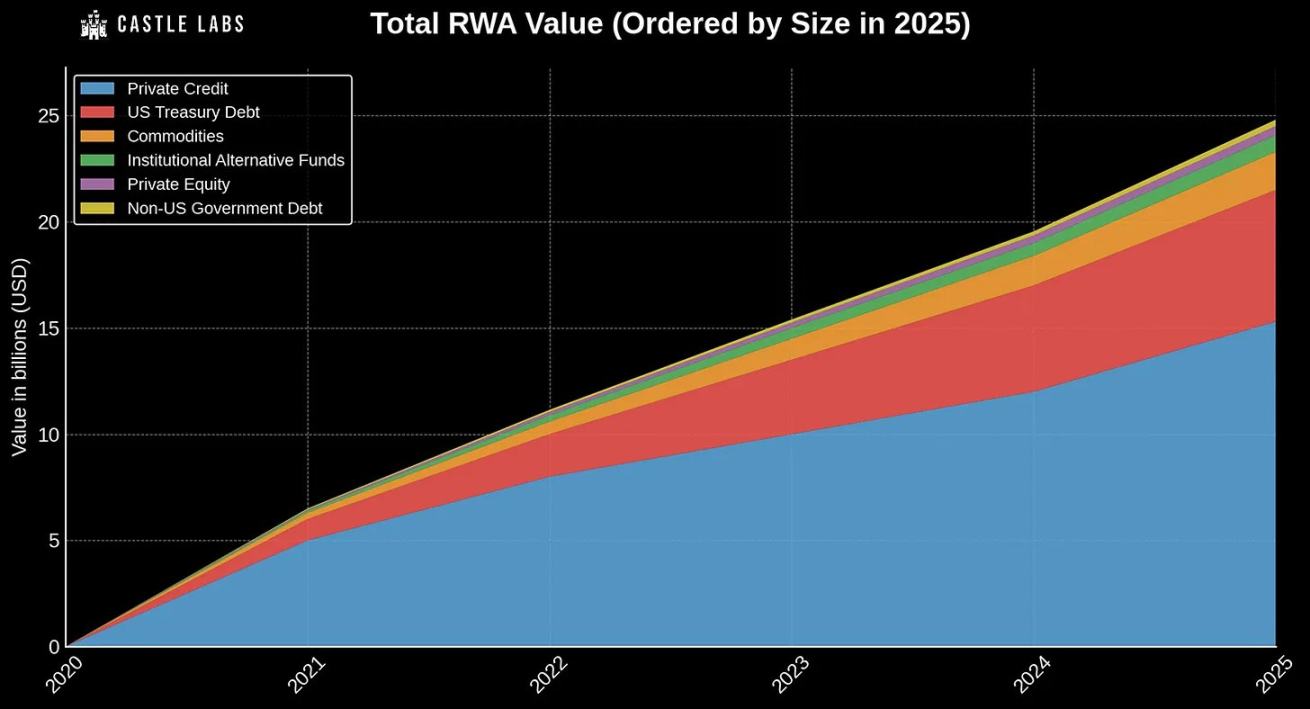

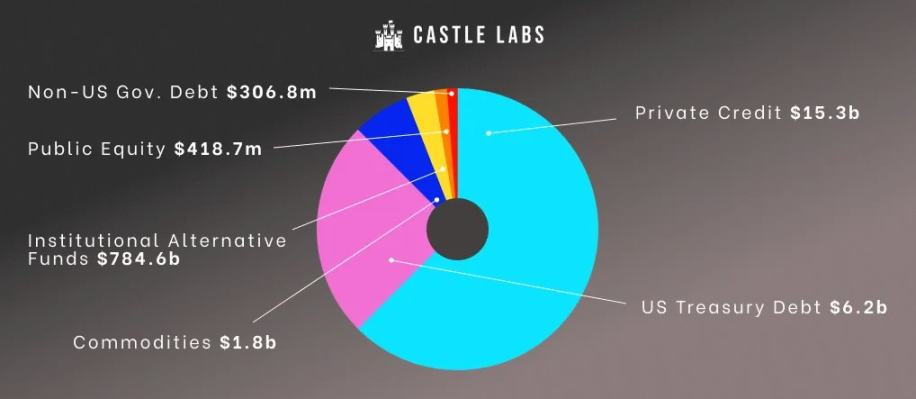

بلغت القيمة الإجمالية للأصول الحقيقية حتى الآن أكثر من 25 مليار دولار، موزعة على النحو التالي:

المصدر: rwa.xyz

- التمويل الخاص: 15.3 مليار دولار (60%)

- سندات الخزانة الأميركية: 6.2 مليار دولار (26.9%)

- السلع: 1.8 مليار دولار (7.2%)

- الصناديق المؤسساتية البديلة: 784 مليون دولار (3.26%)

- الأسهم الخاصة: 418.7 مليون دولار (1.71%)

- سندات حكومية غير أميركية: 306 مليون دولار (1.2%)

يعزز صعود الأصول الحقيقية على السلسلة تقاطع ثلاثة محاور رئيسية:

- أطر تنظيمية متقدمة للأصول الرقمية

- بنية تقنية موثوقة وقابلة للتوسع

- اهتمام مؤسسي متسارع

تدخل العملات الرقمية تدريجيًا في الأطر التنظيمية الشاملة - مثل MiCA الأوروبية وقانون GENIUS الأميركي - ما يعزز شرعية هذه الأصول في النظام المالي العالمي.

وتعمل شبكات مثل Bitcoin وEthereum بأمان وموثوقية لأكثر من عقد، مثبتة جوانب الأمان والنشاط واللامركزية.

لكن، ونتيجة لطبيعتها الفريدة، تتطلب الأصول الحقيقية معايير ضمان أعلى قبل إدراجها على السلسلة. ولهذا أصبحت حلول الطبقة الثانية خيارًا جذابًا للمستثمرين المؤسسيين، إذ توفر انخفاضًا كبيرًا في التكاليف مقارنة بالشبكة الرئيسية لـ Ethereum.

ومن بين شبكات الطبقة الثانية، تبرز Arbitrum كوجهة متقدمة في قطاع الأصول الحقيقية.

لماذا Arbitrum؟

- بنية تقنية مثبتة وموثوقة

- حيادية حقيقية للمساحة البلوكية

- واحدة من أكبر تجمعات رأس المال في سوق العملات الرقمية

تعكس بنية Arbitrum المدعومة بالابتكار التقني من خلال منتجات مثل Stylus وTimeboost وغيرها، مكانة الشبكة كبديل قوي واقتصادي لشبكة Ethereum الرئيسية.

وتستفيد مشاريع مثل Hyperliquidx من بنية Arbitrum التحتية لربط USDC عبر الشبكات، ما يوسع آفاق الشبكة خارج منظومتها الأساسية ويبرز مبدأ الحيادية الحقيقية: إذ تضمن الشبكة المساواة لجميع المستخدمين والتطبيقات دون تفضيل.

أهمية الحيادية الحقيقية:

- الثقة: المؤسسات والمستخدمون يفضّلون المنصات التي تلتزم بقواعد ثابتة دون استثناءات أو تحيزات.

- الأمان: الأنظمة الحيادية أكثر قدرة على التصدي للتلاعب ومخاطر المركزية.

- القابلية للتركيب: تزدهر حلول DeFi عندما يثق المطورون بأن البروتوكولات لا تحصل على امتيازات خاصة.

- ثقة المؤسسات: في قطاع الأصول الحقيقية، تضمن الحيادية سلامة الأصول من الرقابة أو الحوكمة المنحازة.

تستضيف Arbitrum سادس أكبر تجمع رأسمالي في القطاع بأصول تتجاوز 1.17 مليار دولار، إضافة لمنظومة العملات المستقرة الأكثر تطورًا.

ومن خلال تحويل الأصول الواقعية وأدوات الاستثمار المولدة للعائد إلى رموز، تستفيد المؤسسات وDAOs من شفافية وقابلية برمجة البلوكتشين، ما يفتح آفاقًا جديدة للاستثمار المتنوع والعائد المستقر وتعزيز كفاءة رأس المال.

المبادرات الرئيسية الدافعة للنمو

يستعرض هذا القسم تطور قطاع الأصول الحقيقية على Arbitrum، إذ قادت مؤسسة Arbitrum وDAO المبادرات الأولى فيه.

أول خطوة لـ DAO كانت مقترح STEP الخاص بصندوق الخزانة المستقرة، تلاه برنامج منح ابتكار الأصول الحقيقية، ومقترحات إدارة الخزانة، ثم STEP 2.

STEP (أبريل 2024)

استهدف المقترح تخصيص أكثر من 85 مليون دولار (35 مليون من رموز ARB) في سندات الخزانة الأميركية المرمزة وغيرها من الأصول الحقيقية، عبر جهات إصدار مؤسساتية.

وبعد دراسة معمقة للمتقدمين، تم اختيار عدة مزودين:

- BUIDL من Securitize

- USDY من Ondo Finance

- USTB من Superstate

- USDM من Mountain Protocol

- TBill من OpenEden

- bIB01 من Backed

شملت معايير الاختيار:

- عدم وجود قيود استثمارية

- بنية تنظيمية واضحة

- حجم أصول كبير تحت الإدارة وتغطية ISIN واسعة، وفرق عمل ذات خبرة

- تفضيل الأدوات والشبكات العامة/اللامركزية

- تجنب المزودين ذوي طبقات الحوكمة الإضافية اللامركزية

- توثيق شامل وشفاف

ولتوسيع نطاق المبادرة، يخطط STEP لنشر 1% من خزانة DAO سنويًا في الأصول الحقيقية المرمزة لخمس سنوات، ما يمنح خبرة عملية ويوازن بين التطوير وحماية رأس المال. النسخ التالية قد تركز على هدف محدد.

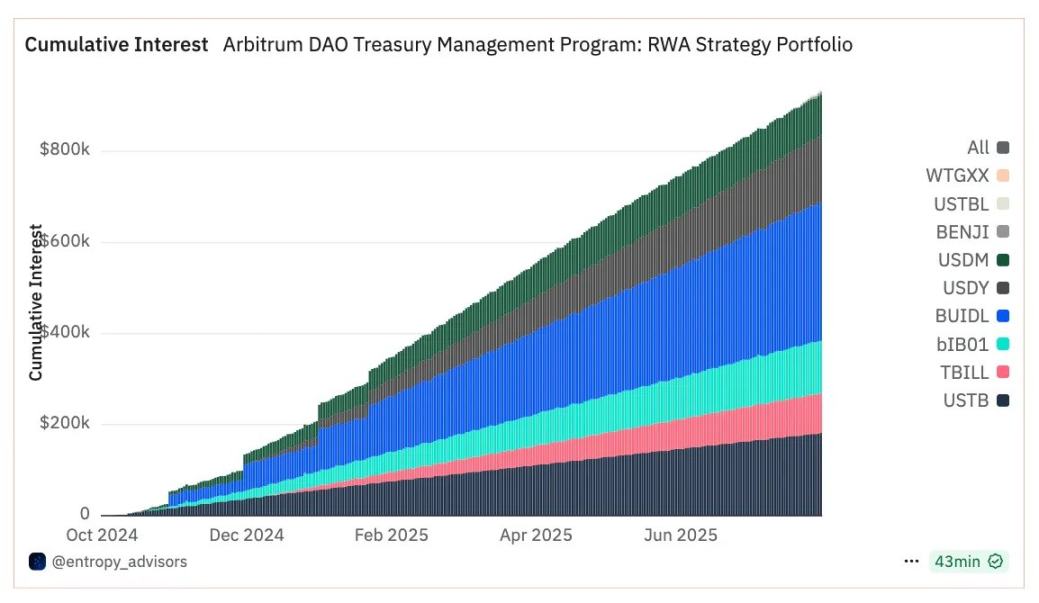

حقق STEP عائدًا قياسيًا - إذ جنى DAO على Arbitrum فائدة بقيمة 600 ألف دولار في أقل من سنة.

القيمة التراكمية حسب الأشهر:

يتميز STEP بالتزامه بمبادئ واضحة في التعامل مع المزودين المؤسساتيين:

- تقييم مباشر للأصول المستقرة المولدة للعائد دون وسطاء

- آلية طلب عروض (RFP) شفافة: حيث تقدم البروتوكولات طلبات مراجعة المنتجات

- تقديم المؤسسات طلباتها مباشرة في المنتديات اللامركزية بهدف عوائد مستدامة للـDAO

منح RWAIG (يونيو 2024)

أطلقت مؤسسة Arbitrum برنامج منح ابتكار الأصول الحقيقية RWAIG كتجربة لمدة شهرين (يونيو-أغسطس 2024) وبميزانية 300,000 رمز ARB لدعم الدمج والتحليلات والأبحاث حول القطاع.

الأهداف الرئيسية:

- تسريع نمو الأصول الحقيقية على Arbitrum وتعزيز تنافسية المنصة وضمان استمرار نموها

- دراسة نشر خزانة DAO في الأصول الحقيقية وتسهيل الترميز على السلسلة

- توسيع دمج الأصول الحقيقية في تطبيقات قائمة مثل GMX وAave وPendle

موّل البرنامج ثمانية مشاريع:

- بحث حول القطاع وتوعية المستخدمين

- لوحة تحكم تحليلات RWA من PYOR

- Mystic Finance: سوق إقراض يتيح الاقتراض مقابل ضمان RWA

- Jia: تحويل مستحقات الشركات الصغيرة والمتوسطة إلى أصول مرمزة

- Truflation: بيانات التضخم اللحظية

- Backed Finance: منتجات هيكلية تتبع الأوراق المالية

- Infinfty: رمز RWA من نوع ERC-6651 لتعقب دورة حياة الأصل كاملة

إدارة الخزانة (ديسمبر 2024)

في أواخر 2024، تم اقتراح خطة لإدارة الخزانة لدعم مبادرة STEP بهدف نشر استراتيجيات رمزية ARB لتحقيق دخل سلبي بدلاً من إبقاء الرموز خاملة.

الأهداف:

- إدارة الأصول: نشر 25 مليون رمز ARB لتوليد عوائد على السلسلة

- تحويل العملات المستقرة: تسهيل التحويل بين ARB والعملات المستقرة بأقل انزلاق وتأثير سوقي

- سيولة العملات المستقرة: تحويل 15 مليون ARB إلى عملات مستقرة واستثمارها في استراتيجيات منخفضة المخاطر لدعم عمليات DAO ومدفوعات المزودين

- تنويع وعائدات معدلة للمخاطر: تعظيم الاستقرار والسلامة

وتنقسم الاستراتيجية إلى اتجاهين:

- الخزانة: تخصيص 10 ملايين ARB في استراتيجية ARB فقط وتحويل 15 مليون منها إلى العملات المستقرة كحساب تشغيلي

- النمو: نشر 7,500 ETH في استراتيجيات DeFi

STEP 2 (يناير 2025)

بعد نجاح STEP، تم اعتماد STEP 2 بتخصيص 35 مليون رمز ARB إضافي (حوالي 15.7 مليون دولار).

وبعد دراسة أكثر من 50 طلبًا، وزعت لجنة STEP الأصول على النحو التالي:

- WisdomTree WTGXX: 30%

- Spiko USTBL: 35%

- Franklin Templeton FOBXX (BENJI): 35%

أبرزت نتائج التصويت قوة دعم DAO: 89% موافقة، 11% امتناع، و0.01% رفض.

وقد أدت هذه المبادرات إلى نمو متسارع للأصول الحقيقية على Arbitrum، حيث ارتفعت TVL من الصفر تقريبًا إلى أكثر من 70 مليون دولار خلال أقل من سنة.

تعكس الوضعية الحالية ديناميكية القطاع على Arbitrum. وسيتناول القسم التالي تحليل الأصول والمزودين ونمو القطاع وفق بيانات البلوكتشين.

نمو الأصول الحقيقية على Arbitrum

تدعم Arbitrum منظومة غنية من جهات الإصدار ومزودي البنية التحتية وبرامج الحوافز لتوسيع ترميز الأصول الحقيقية، مستفيدة من الرسوم المنخفضة وسرعة العمليات وحيادية الشبكة.

وبعد انطلاقها من أدوات DeFi الرئيسية، ازدادت شعبية ترميز الأصول الواقعية على السلسلة بعد أولى تجارب ترميز سندات الخزانة الأميركية على Ethereum في 2022.

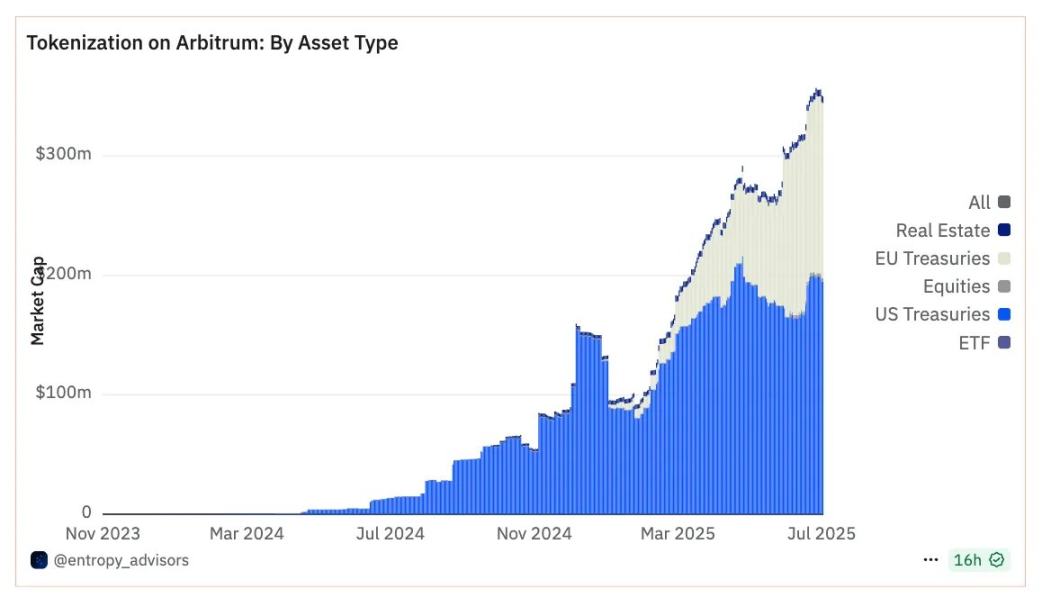

بلغ حجم سوق الأصول الحقيقية على Arbitrum اليوم ما يقرب من 350 مليون دولار من أكثر من 129 أصلًا مرمّزًا، ما يمثل 1.39% فقط من السوق العالمي للأصول الحقيقية على السلسلة ويعكس إمكانات نمو ضخمة.

تتراوح التوقعات بين:

- 16 تريليون دولار بحلول 2030 (ما يعادل 10% من الناتج المحلي الإجمالي العالمي)

- 30 تريليون دولار بحلول 2034

وفي حال تحقق السيناريو الأول، قد ينمو القطاع أربعين مرة خلال السنوات الخمس القادمة.

وتقف Arbitrum، باعتبارها من أكثر الشبكات رسوخًا في قطاع الأصول الحقيقية على السلسلة، في موقع مثالي للاستفادة من هذا النمو.

مسار نمو الأصول الحقيقية على Arbitrum

في عام 2024، قفزت قيمة الأصول الحقيقية المحجوزة على Arbitrum من شبه الصفر إلى نحو 85 مليون دولار بنهاية العام.

ويمكن تقسيم هذا الارتفاع إلى ثلاث مراحل متزامنة مع المبادرات الرئيسية:

- النمو الأولي (الربع الأول 2024): ارتفعت TVL من صفر تقريبًا إلى أكثر من 5 ملايين دولار، ما يدل على بداية الزخم.

- النمو الحاد (الربع الثاني 2024): قفزت TVL من نحو 20 مليون دولار إلى 70 مليون دولار مع توزيع موارد STEP 1.

- التوسع المستمر: مع تخصيصات أكبر من DAO (STEP 2) وانضمام مزيد من جهات الإصدار، مثل Spiko وWisdomTree وBlackRock، يتوقع استمرار النمو في 2025.

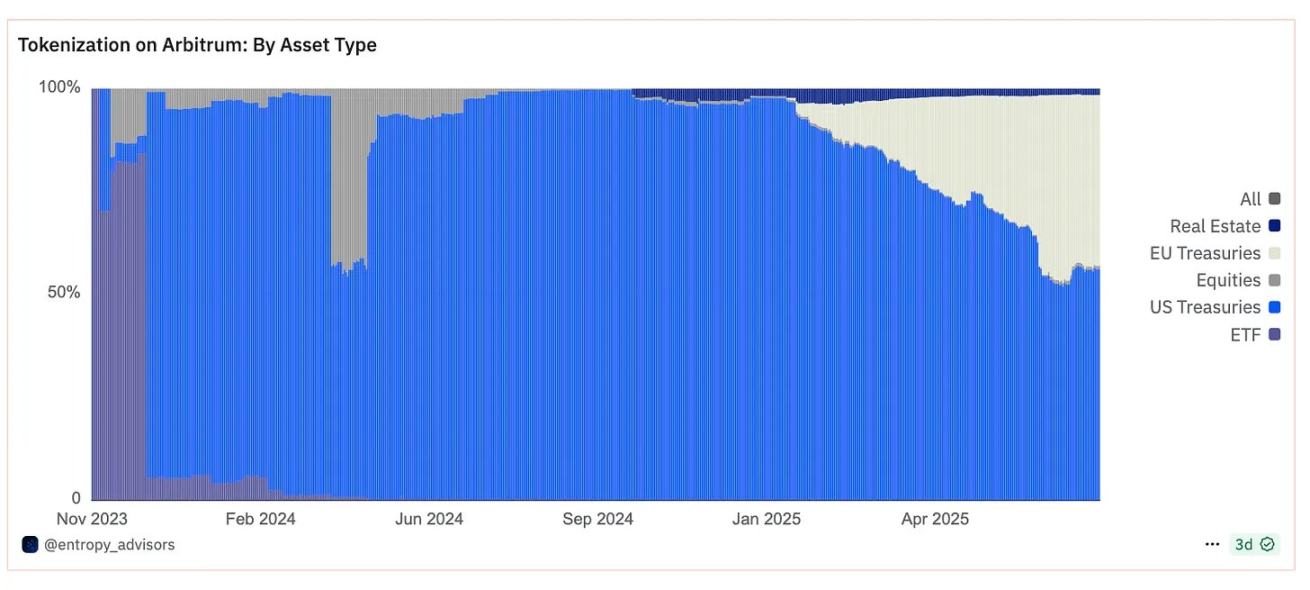

توضح البيانات تنوع الأصول على السلسلة بمرور الوقت، إذ هيمنت سندات الخزانة الأميركية في عام 2024، قبل أن تدخل فئات أصول جديدة القطاع.

تتفوق سندات الخزانة الأميركية (197 مليون دولار)، في حين تقترب السندات الحكومية الأوروبية (150 مليون دولار)، ويكتسب قطاع العقارات والأسهم وصناديق المؤشرات المتداولة زخمًا متزايدًا.

الأصول الحقيقية والمزودون

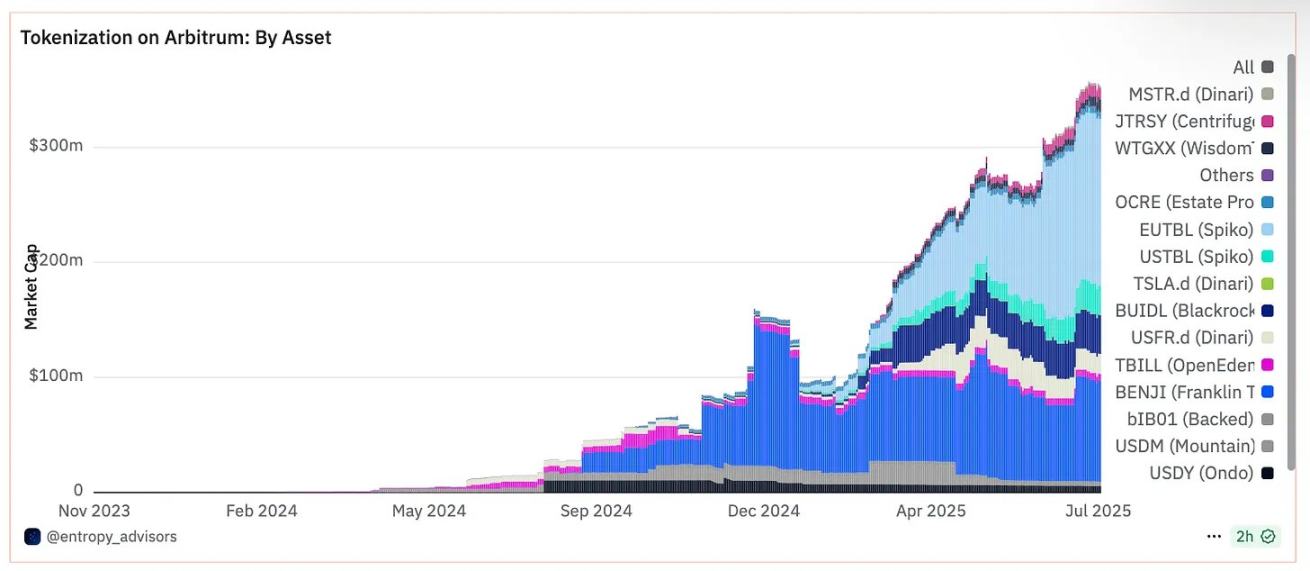

نستعرض أنواع منتجات الأصول الحقيقية الأكثر أهمية، مع التركيز على أكبر عشرة منتجات حسب القيمة وتوزيعها بناءً على جهة الإصدار.

Spiko

قامت Spiko ببناء منصة لإصدار وتوزيع الأوراق المالية المرمزة على السلسلة.

وبعد اعتمادها من هيئة الأسواق المالية الفرنسية (AMF)، تطرح Spiko صندوقين للأسواق النقدية:

- Spiko Euro (EUTBL)

- Spiko Dollar (USTBL)

يرتكز كلا الصندوقين على سندات حكومية قصيرة الأجل ويوفران عوائد تقترب من سعر الفائدة الخالي من المخاطر للمصرف المركزي. يتصدر EUTBL الأصول بقيمة 146 مليون دولار، ويحتل USTBL المرتبة الرابعة بـ24.8 مليون دولار، ما يوضح استمرار هيمنة الديون الحكومية القصيرة الأجل كحالة استخدام أساسية للأصول المرمزة.

Franklin Templeton

Franklin Templeton هي واحدة من أكبر مديري الأصول الاستثمارية المدرجين في بورصة نيويورك (BEN).

لجلب الصناديق المشتركة المرمزة إلى السلسلة، أطلقت Franklin تطبيق BENJI الذي يستفيد من منظومة حفظ السجلات الخاصة بها للأوراق المالية والرموز المرمزة.

يمثل BENJI حصة في صندوق Franklin OnChain U.S. Government Money Fund (FOBXX)، ويُعد ثاني أكبر منتج للأصول الحقيقية على Arbitrum بقيمة تتجاوز 87 مليون دولار.

Securitize

تمكن Securitize المؤسسات من الوصول إلى الأوراق المالية المرمزة.

وتقدم على Arbitrum صندوق BlackRock USD Institutional Digital Liquidity Fund (BUIDL).

يوفر هذا المنتج المرمز لسندات الخزانة الأميركية القصيرة الأجل عائدًا بالدولار على السلسلة، وتبلغ قيمته أكثر من 33 مليون دولار.

Dinari

تتيح Dinari ترميز الأسهم وصناديق المؤشرات والمؤشرات المركبة (“dShares”)، مع ضمان تغطيتها بنسبة 1:1 بالأصول الأساسية.

تشمل منتجات Dinari على Arbitrum:

- WisdomTree Floating Rate U.S. Treasury Fund (USFR.d): أكثر من 15 مليون دولار، متاح بتكلفة منخفضة على سندات الخزانة الأميركية المتغيرة

- رمز سهم MicroStrategy (MSTR.d): 1.8 مليون دولار

- رمز سهم Tesla (TSLA.d): 450,000 دولار

- رمز صندوق المؤشرات المتداولة S&P 500 ETF Trust (SPY.d): تقريبًا 141,000 دولار

تظهر هذه الأصول إمكانية قطاع الأسهم والمؤشرات المرمزة، رغم أن حصتها لا تزال محدودة على Arbitrum.

OpenEden

توفر OpenEden وصولًا إلى الأوراق المالية الأميركية المرمزة، وهي مرخصة من سلطة النقد في برمودا وتحمل تصنيف استثماري من Moody’s.

وتعد جهة إصدار رئيسية لسندات الخزانة الأميركية المرمزة في أوروبا وآسيا عبر مجمع TBILL للديون القصيرة الأجل، بقيمة ودائع تتجاوز 5.8 مليون دولار.

Ondo

يتيح Ondo للمستثمرين الوصول إلى المنتجات المؤسساتية.

حقق منتج USDY نجاحًا قويًا على Arbitrum، بقيمة حالية تبلغ 5.7 مليون دولار.

USDY هو عملة مستقرة مولدة للعائد ومدعومة بسندات الخزانة الأميركية، مع متوسط عائد سنوي يبلغ 4.29% تقريبًا.

وتضم Arbitrum مجموعة متنوعة من منتجات الأصول الحقيقية، ولا يزال القطاع في مرحلة النمو المبكر.

يعتمد النمو المستقبلي على:

- توسيع فئات الأصول المدعومة على مستوى الشبكة

- تركيز استراتيجي على الأصول الحقيقية لتعزيز مكانة Arbitrum

- تعاون كيانات تحالف Arbitrum (AAEs)

- تطوير الأعمال المؤسساتية بشكل نشط

نظرة مستقبلية

انضم مزودو STEP 2 الجدد إلى المزودين الأساسيين في STEP 1، ما عزز تنوع المنتجات والأصول ضمن منظومة Arbitrum.

إذا استمر نمو TVL للأصول الحقيقية بنفس المعدل الحالي، نتوقع:

- تكون منظومة أصول حقيقية بقيمة مليار دولار

- توسع أنواع الأصول (التمويل الخاص، العقارات، العملات المستقرة المولّدة للعائد، إلخ)

- تعميق التكامل بين شبكات البلوكتشين

ورغم النمو، لا تزال Arbitrum بحاجة لتعزيز مركزها الريادي، حيث تحتل المرتبة السابعة في تصنيف TVL للأصول الحقيقية الشبكية، إذ تبلغ حصتها 350 مليون دولار أو 1.39% فقط من السوق العالمية.

للحفاظ على الريادة، يجب على Arbitrum استكشاف فرص جديدة في التمويل الخاص والسندات والمعادن الثمينة والأسهم.

وفي إطار مشاركة Entropy العميقة في إدارة خزانة Arbitrum ومبادرات الأصول الحقيقية، قابلنا Matt لعرض رؤيته حول مستقبل القطاع على الشبكة. نص رأيه:

“يركز مزودو الأصول الحقيقية حاليًا على خفض التكاليف التشغيلية للإصدار والتحويل، لكن الوصول إلى ذلك على نطاق واسع يحتاج للوقت. إن الخطوة الحاسمة القادمة هي تعزيز قابلية التركيب لتلك الأصول - فالأمر لا يقتصر على زيادة أنواع الأصول أو المزودين، بل يرتكز على ربطها بجميع أدوات DeFi الفعّالة كالمنصات، الإقراض، أدوات المؤشرات، تحسين المجمعات، وغيرها. الهدف النهائي هو سهولة نقل الأصول من دون إذن، لتصبح مرنة كأصول العملات الرقمية الأصلية. لا نزال بعيدين عن ذلك (بسبب متطلبات التنظيم)، لكنه يبقى طموحنا. اللافت أن مؤسسات رائدة مثل Franklin وWisdomTree تصدر رموزها الخاصة، ما يبرهن على المشاركة المؤسسية الحقيقية. إذا نشط تداول الأصول الحقيقية على السلسلة حتى عبر قنوات مرخصة على Arbitrum، سنشهد نقلة نوعية جديدة.”

نتفق على أهمية قابلية التركيب وإتاحة الوصول، إذ لا تزال التطبيقات على السلسلة في بدايتها. ونترقب مستقبلاً يتم فيه دمج السندات والأسهم والسلع المرمزة عبر منظومة DeFi الكاملة.

ملاحظة منهجية: يستثني هذا التقرير العملات المستقرة للتركيز حصريًا على تنوع الأصول المتاحة حالياً على Arbitrum.

وبالنظر للنتائج، من الضروري أيضاً تحديد أبرز المخاطر والاعتبارات.

المخاطر والتوقعات

- فجوة بين الرموز والنظام البيئي: نمو الأصول الحقيقية الواقعية لا يؤدي بالضرورة لزيادة قيمة رمز ARB.

- تركيز الأصول: استمرار هيمنة سندات الخزانة القصيرة الأجل على TVL، ما يبرز الحاجة للتنويع نحو التمويل الخاص والسندات العقارية والأسهم.

- تطور البيئة التنظيمية: رغم تقدم تنظيم العملات الرقمية، لا يزال إطار الامتثال للأوراق المالية المرمزة في طور التشكّل، ويتطلب الإصدار المؤسسي قواعد أكثر وضوحًا عبر مختلف الأنظمة القضائية.

وقد يدفع توسع جهات الإصدار والفئات الجديدة مثل التمويل الخاص والعقارات قيمة TVL للأصول الحقيقية على Arbitrum إلى مليار دولار نهاية السنة.

وبالتوازي مع تقدم خطط إدارة الخزانة وSTEP 2، نترقب مزيدًا من النتائج العملية والتوجهات الجديدة التي ترسم استراتيجية القطاع مستقبلاً.

الخاتمة

ارتفعت قيمة الأصول الحقيقية المحجوزة (TVL) على Arbitrum من الصفر تقريبًا إلى 350 مليون دولار خلال عام واحد فقط.

كان لمبادرة STEP واستراتيجيات DAO أكبر أثر على النمو المبكر، بينما أكملت مجموعة المنتجات المؤسسية، من سندات الخزانة وصناديق النقد والأسهم المرمزة، منظومة الأصول الحقيقية.

وساهم دخول مؤسسات مثل Franklin Templeton وWisdomTree في ترسيخ مكانة Arbitrum كشبكة موثوقة وحيادية ومنخفضة التكاليف للتمويل اللامركزي المؤسسي.

ورغم التحديات والمخاطر، فما زال القطاع في بداياته، حيث تواجه Arbitrum فرصًا استراتيجية جديدة قادمة.

تشمل ذلك التوسع في قطاعات غير ممثلة بشكل كافٍ كتمويل الشركات والعقارات والسلع، مع أهمية تعميق التكامل بين المنتجات الجديدة والبنية التحتية لـ DeFi عبر Arbitrum (منصات التداول، الإقراض، المجمعات وغيرها).

ومع استمرار دفع مبادرات STEP 2 وإدارة الخزانة للزخم، سيكون نجاح التعاون بين DAO والمؤسسات والتحالفات أساسًا لترسيخ ريادة Arbitrum في قطاع الأصول الحقيقية على المدى الطويل.

تنويه:

- تم إعادة نشر هذا المقال من [Foresight News]. الحقوق محفوظة للمؤلف الأصلي [Castle Labs]. في حال وجود أي ملاحظات حول إعادة النشر، يرجى التواصل مع فريق Gate Learn وسنرد عليكم وفق الآلية المعتمدة.

- تنويه: الآراء الواردة في المقال تمثل وجهة نظر الكاتب ولا تعتبر نصيحة استثمارية.

- تمت ترجمة نسخ المقال إلى لغات أخرى بواسطة فريق Gate Learn. يمنع إعادة نشر أو توزيع أو نسخ المحتوى المترجم دون الإشارة الصريحة إلى Gate كمصدر.

المقالات ذات الصلة

شرح ورقة البيضاء لـ Mint Blockchain: طموح ومستقبل L2 الحصري لـ NFT

تحليل نظام Sonic SVM Ecosystem

دليل شامل لطبقة الحافة

معركة السلاسل العامة: تحليل البيانات داخل السلسلة والمنطق الاستثماري لـ ETH، SOL، SUI، APT، BNB، و TON

ما هي شبكة بلوم؟